中心思想

本报告的核心观点是:医疗板块在2022年第一、二季度有望迎来重要机遇窗口。这一判断基于以下几个关键因素:

业绩窗口期与市场情绪转变

市场进入年报和一季报业绩窗口期,医疗板块业绩表现良好,这将有助于提升市场对该板块的信心,扭转前期过度悲观的市场情绪。

医保政策预期消化与长期价值回归

集采/控费等医保政策的负面预期逐步被市场消化,长期成长价值将重新得到认可。同时,政策对医药创新和民营医疗的鼓励政策依然清晰,为板块长期发展提供支撑。

疫情常态化与需求修复

疫情常态化防控态势清晰,院内医疗恢复和常规需求修复将成为医药板块增长的主旋律。

估值回落与性价比提升

医疗板块估值回落明显,当前性价比突出,具备投资吸引力。

主要内容

本报告对医疗行业多个细分板块进行了深入分析,并提出了相应的投资建议。

院内医疗器械板块分析

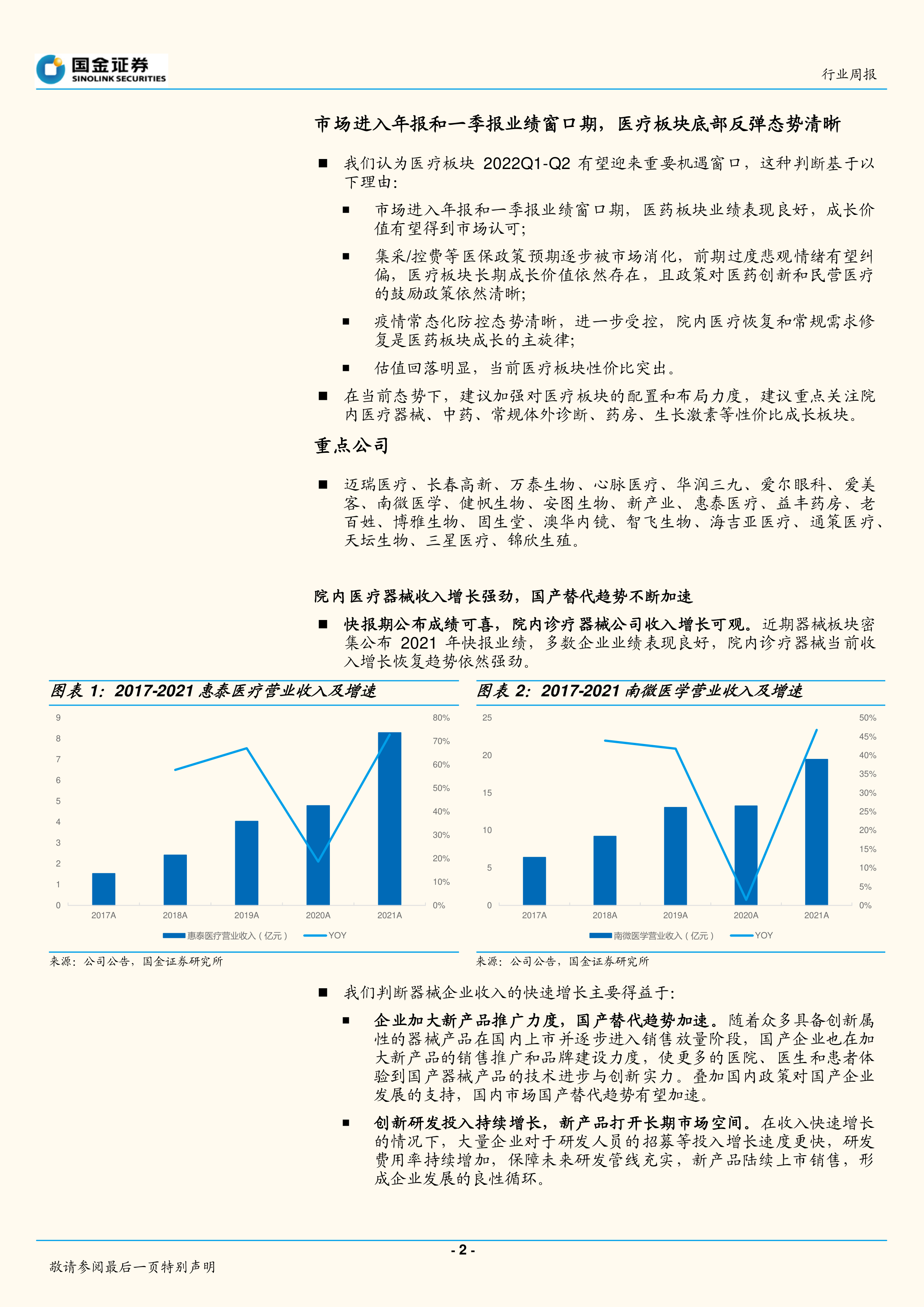

院内诊疗器械增长强劲,国产替代加速。2021年快报业绩显示多数企业表现良好,收入增长恢复趋势强劲。这主要得益于企业加大新产品推广力度,国产替代趋势加速,以及创新研发投入持续增长。报告还分析了省级联盟集采政策的优化,认为企业有望保留合理利润空间,医保政策边际缓和。图表1和图表2展示了惠泰医疗和南微医学2017-2021年的营业收入及增速。

体外诊断板块分析

常规业务持续恢复,新冠检测尚具弹性空间。病毒变异导致疫情不确定性较大,新冠检测市场需求具有弹性。常规业务持续恢复,资金、技术、政策共振有望加速创新升级。医疗整体建设稳步推进,体外诊断行业有望整体受益。图表3展示了每千人新增检测数量(7日滚动数据),图表4展示了中国卫生机构数量和增速,以及中国医疗仪器设备制造业务销售增长率。图表5和图表6展示了中建2020年和2021年上半年房建新签合同额及增长率。

医美板块分析

需求供给双提升,医美迎来反弹机会。随着疫情逐步受控,轻医美需求将逐步释放。行业内产品不断升级,医美注射剂市场蓬勃发展。2021年多家公司推出新型医美注射剂产品,将带动市场进一步扩容。

连锁药房板块分析

龙头药房稳步发展,行业集中化趋势确定性强。随着疫情逐步受控,顾客恢复线下购买习惯,药店客流量逐步恢复。行业集中度的提高与处方外流带来的增量市场将利于头部连锁药店的发展。图表7展示了全国药品零售行业集中度,图表8展示了全国药品市场总规模。

中药板块分析

板块保持良好景气度,价值提升叠加消费恢复。中药材经历提价周期,带来OTC市场价值提升机遇;国家政策扶持、健康意识提升以及消费升级催化下,中药行业的消费属性增强,助力市场放量。图表9总结了《关于结束中药配方颗粒试点工作的公告》要点。报告还分析了家用医疗器械市场加速发展的情况。

生物制品板块分析

政策预期逐步稳定,增长能力值得投资。血制品和生长激素广东集采报名信息发布,申报格局良好。当前血制品和生长激素国内市场竞争格局良好,行业仍有较大的潜在市场空间。图表10展示了广东联盟双氯芬酸等药品集中带量采购(第一批)符合申报条件的报名产品信息(重组人生长激素)。报告还分析了国内新冠疫苗序贯接种获批对疫情防控的影响,以及民营医疗机构的发展前景。

辅助生殖板块分析

北京部分IVF项目纳入医保,行业渗透率有望提升。2022年2月21日,北京市将部分辅助生殖技术项目纳入医保甲类报销范围,这将提高不孕不育患者的保障水平,行业渗透率有望进一步提升。

总结

本报告基于对市场数据的分析,认为医疗板块在2022年第一、二季度将迎来重要机遇窗口。报告对医疗行业多个细分板块进行了深入分析,包括院内医疗器械、体外诊断、医美、连锁药房、中药、生物制品和辅助生殖等,并指出重点关注院内医疗器械、中药、常规体外诊断、药房、生长激素等性价比成长板块,以及迈瑞医疗、长春高新、万泰生物、心脉医疗、华润三九等重点公司。 报告也指出了潜在的风险因素,例如新冠病毒变异、诊疗需求恢复不及预期、医保政策力度超出预期等。 投资者应根据自身风险承受能力和投资目标,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用