投资要点:

市场表现:

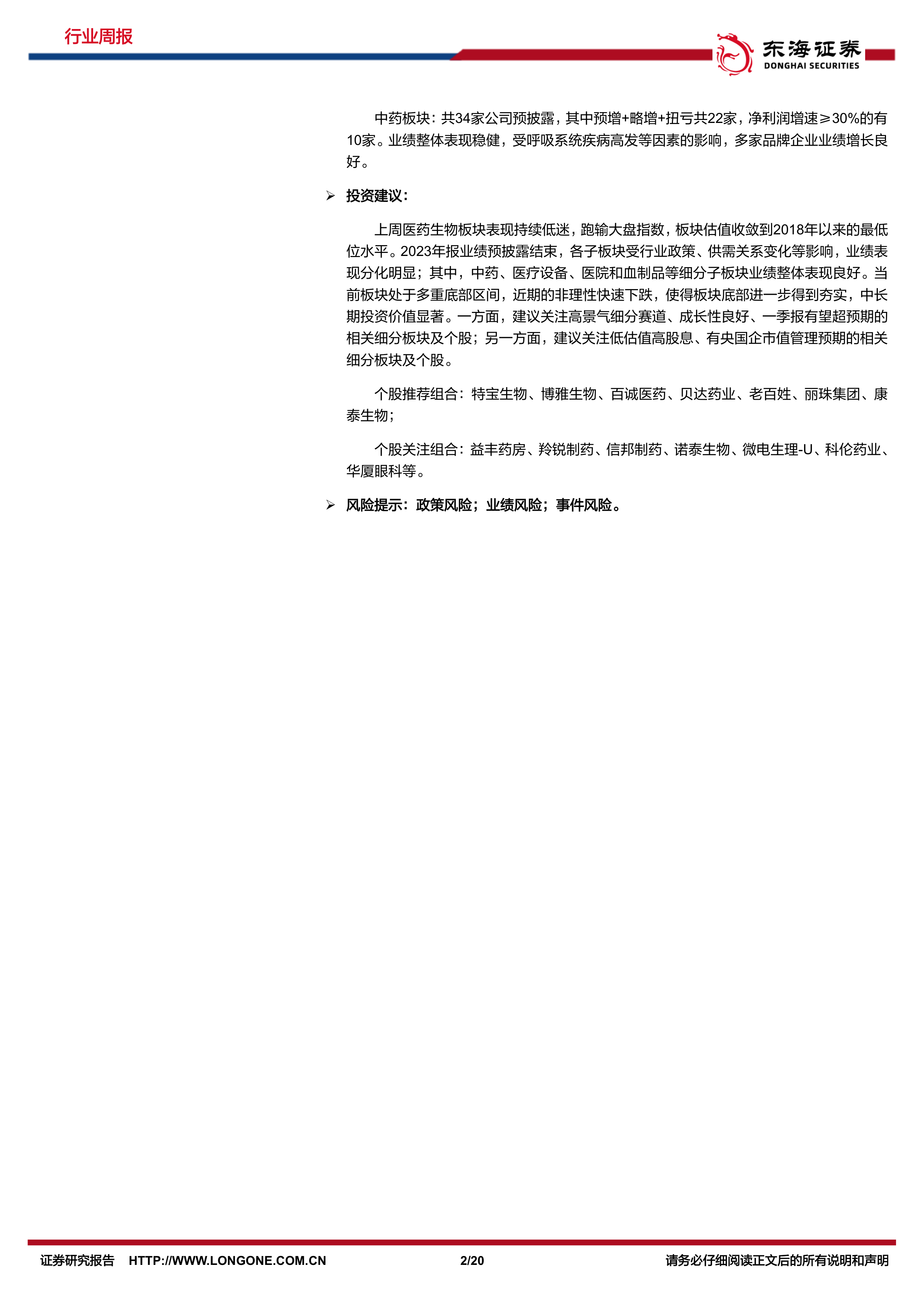

上周(01.29-02.02)医药生物板块整体下跌11.61%,在申万31个行业中排第20位,跑输沪深300指数6.98个百分点。年初至今,医药生物板块整体下跌21.48%,在申万31个行业中排第28位,跑输沪深300指数14.15个百分点。当前,医药生物板块PE估值为22.2倍,处于历史低位水平,相对于沪深300的估值溢价为119%。上周子板块均下跌,跌幅前三的是医疗服务、化学制药和生物制品,分别下跌15.10%、12.97%和11.14%。个股方面,上周上涨的个股为10只(占比2.1%),涨幅前五的个股分别为三博脑科(15.3%),创新医疗(12.9%),惠泰医疗(9.0%),安图生物(5.6%),诺泰生物(4.7%)。

市值方面,当前A股申万医药生物板块总市值为5.47万亿元,在全部A股市值占比为7.02%。成交量方面,上周申万医药板块合计成交额为2884亿元,占全部A股成交额的7.63%,板块单周成交额环比增长8.29%。主力资金方面,上周医药行业整体的主力资金净流出合计为106.78亿元;净流出前五为药明康德、同仁堂、万泰生物、片仔癀、爱尔眼科。

2023年报业绩预披露分析:

2023业绩预披露结束,申万医药生物行业共244家上市公司披露业绩预告或发布业绩快报,占比约51%(共477家,不包括北交所公司)。其中预增+略增+扭亏的公司数量占比≥50%的子板块有医疗设备(69%)、血液制品(67%)、中药III(65%)和医院(55%);占比≤30%的子板块有诊断服务(0%)、其他医疗服务(0%)、体外诊断(20%)、原料药(24%)和其他生物制品(30%)。

化学制药板块:共76家公司预披露,其中预增+略增+扭亏共28家,净利润增速≥30%的有15家。部分传统大型药企业绩稳健,创新类企业多数仍持续亏损;原料药板块中,多家公司利润大幅下降,主要是产品价格下降或计提存货减值损失所致。

生物制品板块:共34家公司预披露,其中预增+略增+扭亏共12家,净利润增速≥30%的有9家。血制品板块业绩整体表现良好;疫苗板块业绩分化明显,百克生物、华兰疫苗和康泰生物表现较好,原因分别为带状疱疹减毒活疫苗获批上市、流感疫苗销量增长、上年同期资产计提业绩基数较低等;其他生物制品板块,西藏药业、双鹭药业、特宝生物等业绩表现优秀。

医疗服务板块:共30家公司预披露,其中预增+略增+扭亏共12家,净利润增速≥30%的有6家。CXO板块整体承压,成都先导、普蕊斯、诺思格、诺泰生物等业绩增长较好;医院板块中,整体表现良好,多家企业扭亏或减亏;诊断服务板块业绩低迷,预披露企业全为预减或亏损,主要受同期新冠业务高基数影响。

医疗器械板块:共63家公司预披露,其中预增+略增+扭亏共24家,净利润增速≥30%的有15家。医疗耗材板块中,电生理、微创治疗等高景气度板块公司业绩增长显著,低值耗材企业业绩表现欠佳;医疗设备板块整体业绩表现较好,鱼跃医疗、西山科技、山外山等多家企业利润增长显著;体外诊断板块整体业绩表现较差,主要是同期高基数所致。

医疗商业板块:共7家公司预披露,其中预增+略增+扭亏共3家,净利润增速≥30%的有1家。已披露企业数量较少,业绩整体表现欠佳。

中药板块:共34家公司预披露,其中预增+略增+扭亏共22家,净利润增速≥30%的有10家。业绩整体表现稳健,受呼吸系统疾病高发等因素的影响,多家品牌企业业绩增长良好。

投资建议:

上周医药生物板块表现持续低迷,跑输大盘指数,板块估值收敛到2018年以来的最低位水平。2023年报业绩预披露结束,各子板块受行业政策、供需关系变化等影响,业绩表现分化明显;其中,中药、医疗设备、医院和血制品等细分子板块业绩整体表现良好。当前板块处于多重底部区间,近期的非理性快速下跌,使得板块底部进一步得到夯实,中长期投资价值显著。一方面,建议关注高景气细分赛道、成长性良好、一季报有望超预期的相关细分板块及个股;另一方面,建议关注低估值高股息、有央国企市值管理预期的相关细分板块及个股。

个股推荐组合:特宝生物、博雅生物、百诚医药、贝达药业、老百姓、丽珠集团、康泰生物;

个股关注组合:益丰药房、羚锐制药、信邦制药、诺泰生物、微电生理-U、科伦药业华厦眼科等。

风险提示:政策风险;业绩风险;事件风险。

微信扫一扫-立即使用

微信扫一扫-立即使用