老百姓(603883)

投资要点

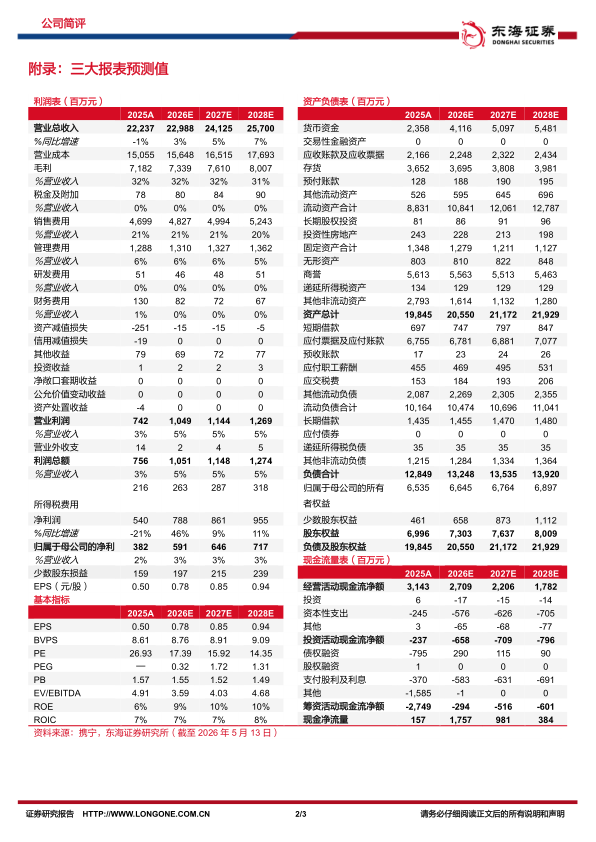

Q1业绩企稳回升。2025全年,公司实现营业收入222.37亿元(同比-0.54%,下同)、归母净利润3.82亿元(-26.44%)、扣非归母净利润3.47亿元(-30.15%);2026年Q1,公司实现营业收入54.81亿元(+0.85%)、归母净利润2.64亿元(+5.27%)、扣非归母净利润2.60亿元(+6.98%);2025年公司销售毛利率32.30%(-0.87pct),销售净利率2.43%(-0.63pct);2026年Q1公司销售毛利率33.51%(-0.71pct),销售净利率5.52%(+0.23pct)。2025年公司净利润大幅下滑主要受计提商誉减值损失及土地减值损失所致;2026年Q1公司业绩企稳回升。

优化直营门店,大力发展加盟门店。2025年,公司拥有门店14975家,新增875家;其中,直营门店9732家(+84家),加盟门店5243家(+791家)。2026年Q1,公司拥有门店15001家,新增26家;其中,直营门店9622家(-110家),加盟门店5379家(+136家)。截至2026Q1,公司90%的门店位于优势省份及重点城市,78%的门店位于地级市及以下。报告期内,公司持续优化直营门店网络布局,聚焦优势区域下沉市场,大力发展加盟业务。

全方位提升门店经营效率。报告期内,公司大力发展新零售业务,2025年公司线上渠道销售总额突破31.2亿元,同比增长26.3%;公司O2O外卖服务门店达12352家,24小时门店达730家。公司不断提升精细化管理水平,2025年公司经营SKU约为2.47万种,统采销售占比75.9%,同比提升3.5个百分点;公司全量商品断货率同比下降0.6个百分点,商品存货周转天数同比下降6天;自有品牌自营门店销售占比22.5%,同比增加0.5个百分点。公司大力发展商保业务,累计12,000+家门店开通商业保险履约服务。公司平效较2024年底提升了1元/平方米。公司不断探索多元化业务发展,同时大力提升深化精细化管理,经营效率质量有望持续得到提升。

投资建议:考虑到行业竞争加剧等不确定因素影响,我们适当下调2026-2027年盈利预测,新增2028年盈利预测,预计公司2026-2028年实现归母净利润分别为5.91/6.46/7.17亿元(2026-2027年原预测为7.99/9.09亿元),对应EPS分别为0.78/0.85/0.94元,对应PE分别为17.39/15.92/14.35倍。公司业绩逐渐企稳,经营效率稳步提升,维持“买入”评级。

风险提示:门店扩张不及预期风险;行业竞争加剧风险;行业政策不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用