国际医学(000516)

投资要点

2025年业绩下滑,2026年Q1边际改善。2025全年,公司实现营业收入40.75亿元(同比-15.39%,下同)、归母净利润-3.13亿元(-23.20%)、扣非归母净利润-3.45亿元(-20.17%)4.27毛利率8.26%(-1.19pct);2026年Q1,公司实现营业收入9.69亿元(-2.78%)、归母净利润223,890-0.48亿元(+54.55%)、扣非归母净利润-0.52亿元(+56.32%),毛利率9.96%(+4.75pct)公司业绩受DRG支付改革等多因素影响,2025年整体承压,2026年Q1呈边际改善态势。69.11%

3.26➢诊疗量平稳增长,收入利润端短期承压。2025年高新医院门急诊服务量达118.26万人次-1.47(+2.44%),住院服务量6.31万人次(-4.39%),实现收入12.69亿元(-16.79%),净利润0.38亿元(-55.32%)。中心医院门急诊服务量达151.76万人次(+7.01%),住院服务量13.39万人次(-4.15%),实现收入27.79亿元(-15.11%),净利润-1.97亿元(-19.40%)。整体来看,2025年公司诊疗量平稳增长,但受支付改革等因素影响,收入利润端短期承压。

质子中心正式运营,新技术新业务积极拓展。2026年3月,公司质子治疗中心投入使用,作为全国第6家,西北首家获批质子放射治疗的医疗机构,标志着公司在肿瘤放射治疗领域取得领先优势。公司辅助生殖医学项目对外开展常规体外受精胚胎移植及卵胞浆内单精子显微注射技术,有望成为国内规模最大的生殖医学中心之一。报告期内,高新医院全年完成21项限制类医疗技术备案,批准46项新技术新项目落地实施,其中经导管二尖瓣钳夹术、肠梗阻自膨式金属支架置入术等多项核心技术成功填补医院及区域诊疗领域空白;中心医院全年准入新技术新项目33项,完成限制类技术备案24项,开展的全包法耳再造手术例数位居全球首位。报告期内,公司稳步推进医疗数智化转型升级,探索人工智能大模型在医疗领域落地部署,完成数十笔数据资产上市挂牌,拓展医疗数据的价值边界。公司在新技术、新业务、数智医疗等方面积极拓展,不断提升市场竞争力。

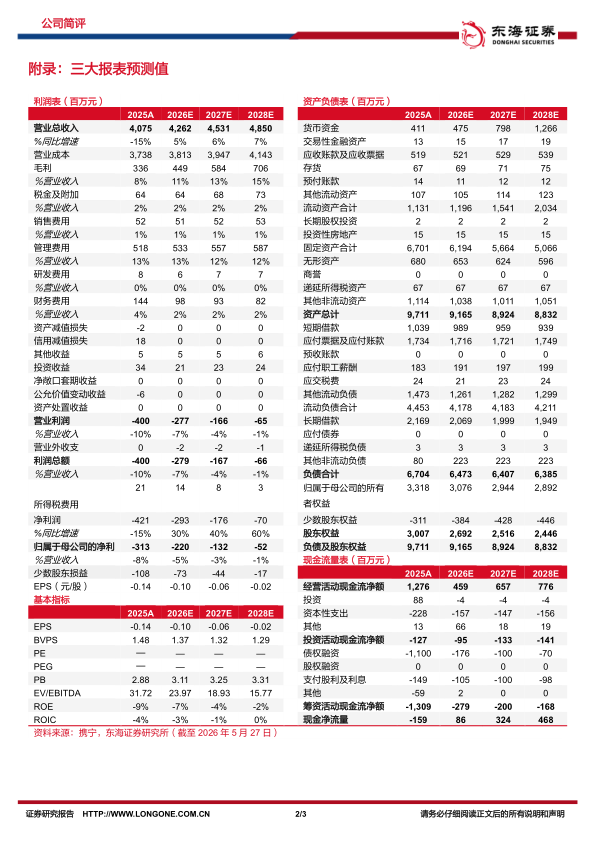

投资建议:考虑到行业政策等不确定性因素影响,我们适当下调2026-2027年盈利预测,新增2028年盈利预测,预计公司2026-2028年实现归母净利润分别为-2.20/-1.32/-0.52亿元(2026-2027年原预测为-0.79/0.14亿元),对应EPS分别为-0.10/-0.06/-0.02元。公司诊疗量平稳增长,新技术新业务积极拓展,维持“买入”评级。

风险提示:诊疗量提升不及预期风险;行业政策不确定性风险;财务负债压力风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用