安杰思(688581)

投资要点

公司业绩短期承压。 2025全年,公司实现营业收入5.94亿元( 同比-6.74%,下同)、归母净利润2.22亿元( -24.43%)、扣非归母净利润1.90亿元( -30.40%); 2026年Q1,公司实现营业收入1.40亿元( +9.21%)、归母净利润0.57亿元( +0.97%)、扣非归母净利润0.49亿元( +0.08%); 2025年公司销售毛利率71.09%( -1.02pct),销售净利率37.29%( -8.8pct);2026年Q1公司销售毛利率69.40%( -1.28pct),销售净利率40.29%( -3.45pct)。 公司业绩受集采降价、关税壁垒等因素影响短期承压。

国内阶段性承压,积极拓展海外市场。 2025年公司国内业务实现营业收入2.48亿元,同比-17.11%,毛利率67.95%( -3.45pct); 海外业务实现营业收入3.40亿元,同比+1.94%,毛利率74.15%( +0.94pct)。 国内市场方面,公司积极适应集采降价、支付改革等行业变化,落实差异化销售策略,公司终端医院覆盖突破2800家,三甲医院渗透率持续提升,建立有效合作渠道超600家。国际市场方面,公司产品成功销往60多个国家, 签约合作客户达120余家, 荷兰及美国子公司相继投入运营,海外本土化经营战略进入实质性落地阶段;公司计划今年启动泰国生产基地二期建设,更好响应海外客户需求。

研发投入持续加大。 报告期内,公司持续加大研发投入, 研发费用为7589万元, 占营收比例为12.78%, 同比增长28.18%。 全年累计获得新注册证76张, 其中境内新增注册证8张,境外新增注册证68张。 器械项目全年累计开展在售品设计改善项目13项、 新品在研开发25项、 新品预研项目7项, 5项三类产品提交国家药监局; 光纤成像、辅助治疗机器人、软性内镜等项目顺利推进。

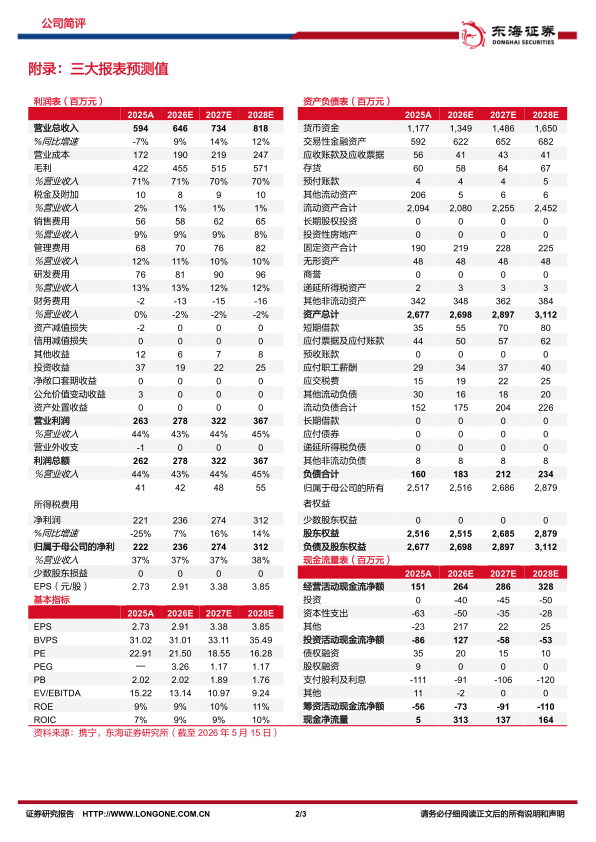

投资建议: 考虑到产品降价、 行业竞争加剧等不确定性因素影响, 我们适当下调2026-2027年盈利预测,新增2028年盈利预测, 预计公司2026-2028年实现归母净利润分别为2.36/2.74/3.12 亿 元 ( 2026-2027 年 原 预 测 为 2.90/3.49 亿 元 ), 对 应 EPS 分 别 为2.91/3.38/3.85元,对应PE分别为21.50/18.55/16.28倍。 公司不断适应国内市场变化、积极拓展海外市场, 维持“买入”评级。

风险提示: 产品降价超预期风险; 海外市场拓展不及预期风险; 产品研发上市进度不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用