中心思想

本报告的核心观点是:医药生物行业复苏进入关键验证期,投资者应继续把握“复苏+创新”双主线。报告通过对2022年报和2023年一季报数据的分析,以及对市场动态、板块估值和重点个股表现的解读,指出医药行业复苏趋势较为确定,并建议关注两类公司:一类是消费医疗领域,受益于消费复苏;另一类是前期受损严重的诊疗及药品领域,有望随院内诊疗复苏而恢复。同时,报告也强调了创新药的重要性,并预计创新主线行情有望延续。

医药行业复苏趋势确定,关注消费医疗和诊疗修复

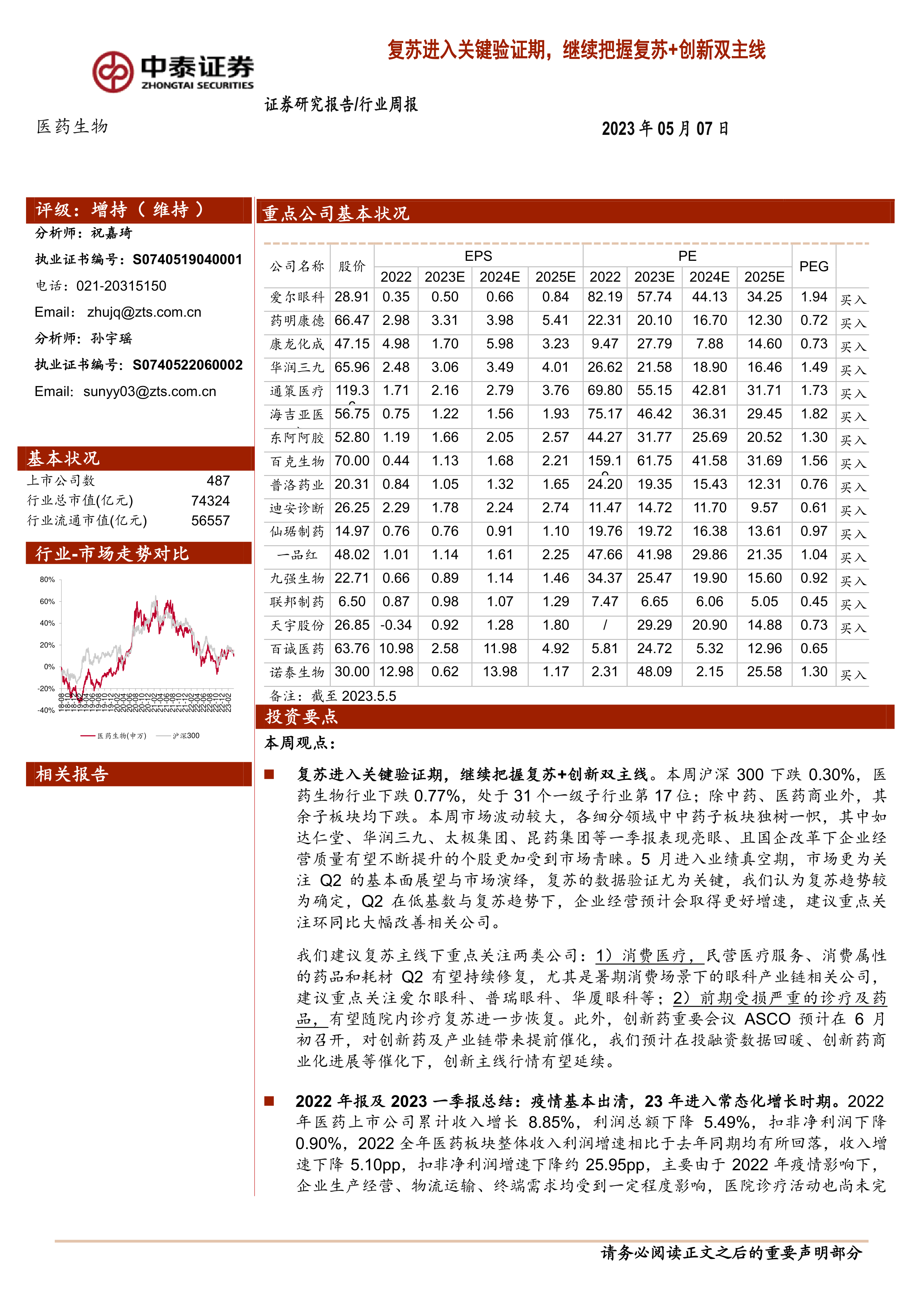

报告指出,2022年医药行业整体收入利润增速放缓,主要受疫情影响。但2023年Q1数据显示,院内诊疗逐渐复苏,行业整体趋势向好,有望进入常态化增长时期。 Q2在低基数和复苏趋势的共同作用下,企业经营预计会取得更好增速。因此,报告认为复苏趋势较为确定,建议重点关注环比和同比大幅改善的相关公司。

创新药主线行情有望延续,ASCO会议带来催化

报告强调创新药的重要性,并指出即将召开的ASCO会议(预计6月初)将对创新药及产业链带来提前催化。 预计在投融资数据回暖、创新药商业化进展等催化下,创新主线行情有望延续。

主要内容

2022年报及2023年一季报总结:疫情影响消退,行业进入常态化增长

2022年,医药上市公司累计收入增长8.85%,但利润总额下降5.49%,扣非净利润下降0.90%。2023年Q1,收入增长5.02%,利润总额下降7.87%,扣非利润下降11.96%。报告分析认为,2022年全年增速放缓主要由于疫情影响,而2023年Q1收入增速放缓主要由于1月疫情尾声的影响,利润影响主要来自疫情相关产品的恢复常态。自2月起,院内诊疗逐渐复苏,行业整体趋势向好。预计随着疫情影响逐步过去,诊疗不断恢复,医药板块业绩有望呈现逐季加速态势。

一周市场动态及板块估值分析

报告分析了2023年初至今医药板块的市场表现,医药板块收益率为0.63%,跑输同期沪深300指数3.12%。本周沪深300下跌0.30%,医药生物行业下跌0.77%,中药板块逆势上涨2.5%。报告还对医药板块的估值进行了分析,以2023年盈利预测估值计算,目前医药板块估值25.1倍PE,高于全部A股(扣除金融板块)的平均水平(16.8倍PE),溢价率为49.6%;以TTM估值法计算,估值25.0倍PE,低于历史平均水平(36.3倍PE),溢价率为27%。

重点推荐个股表现及行业热点聚焦

报告列出了重点推荐的个股,并分析了其表现。本月平均下跌0.68%,跑赢医药行业0.09%;本周平均下跌0.68%,跑赢医药行业0.09%。报告还关注了几个行业热点:11部门联合印发《关于进一步加强医疗美容行业监管工作的指导意见》;国家医保局发布2023年1-3月基本医疗保险和生育保险运行情况;WHO认定新冠病毒不再构成国际关注的突发公共卫生事件。

医药生物行业科创板申报情况

报告提供了医药生物行业科创板申报情况的表格,显示了申报企业的数量、状态等信息。

重点公司动态及股东大会提示

报告列出了部分重点公司的动态,例如片仔癀产品价格上调、君实生物与瑞迪博士实验室签署许可协议、复星医药临床试验获批等。同时,报告也提供了部分上市公司股东大会的提示信息。

维生素价格重点跟踪

报告对维生素A、E、C、D3、泛酸钙和B1、B2的价格变化进行了跟踪,并提供了相应的图表。

风险提示

报告最后列出了投资风险提示,包括政策扰动风险、药品质量问题以及信息滞后风险等。

总结

本报告对医药生物行业当前的市场状况进行了深入分析,指出行业复苏进入关键验证期,并建议投资者继续关注“复苏+创新”双主线。报告通过对宏观经济环境、行业政策、公司业绩以及市场表现等多方面因素的综合分析,为投资者提供了有价值的参考信息。 报告特别强调了消费医疗和诊疗修复两大方向,以及创新药领域带来的投资机会,并对潜在风险进行了提示,为投资者做出投资决策提供了较为全面的视角。 然而,报告信息基于公开资料,存在信息滞后或更新不及时的风险,投资者需谨慎参考。

微信扫一扫-立即使用

微信扫一扫-立即使用