本周观点:

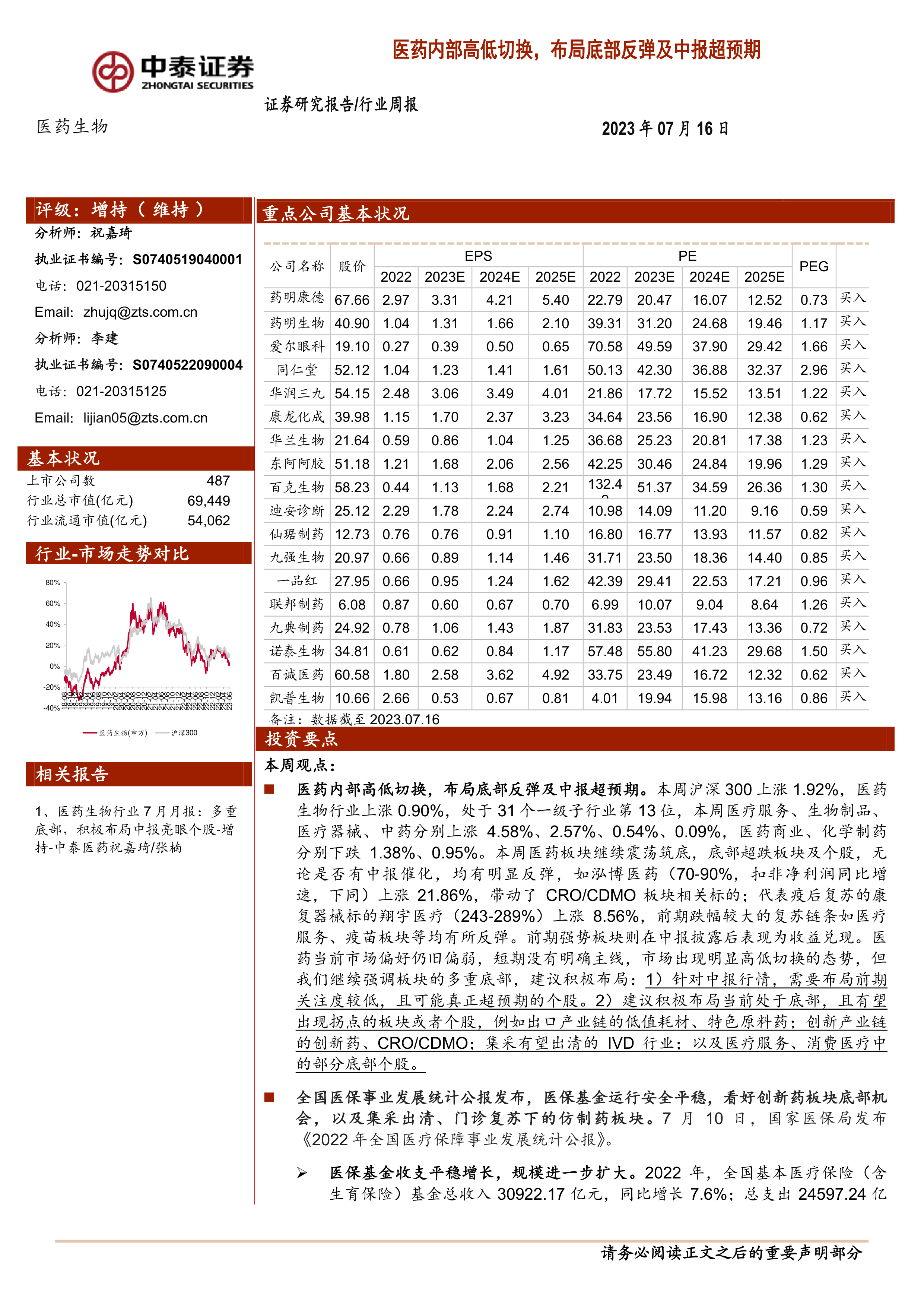

医药内部高低切换,布局底部反弹及中报超预期。本周沪深300上涨1.92%,医药生物行业上涨0.90%,处于31个一级子行业第13位,本周医疗服务、生物制品、医疗器械、中药分别上涨4.58%、2.57%、0.54%、0.09%,医药商业、化学制药分别下跌1.38%、0.95%。本周医药板块继续震荡筑底,底部超跌板块及个股,无论是否有中报催化,均有明显反弹,如泓博医药(70-90%,扣非净利润同比增速,下同)上涨21.86%,带动了CRO/CDMO板块相关标的;代表疫后复苏的康复器械标的翔宇医疗(243-289%)上涨8.56%,前期跌幅较大的复苏链条如医疗服务、疫苗板块等均有所反弹。前期强势板块则在中报披露后表现为收益兑现。医药当前市场偏好仍旧偏弱,短期没有明确主线,市场出现明显高低切换的态势,但我们继续强调板块的多重底部,建议积极布局:1)针对中报行情,需要布局前期关注度较低,且可能真正超预期的个股。2)建议积极布局当前处于底部,且有望出现拐点的板块或者个股,例如出口产业链的低值耗材、特色原料药;创新产业链的创新药、CRO/CDMO;集采有望出清的IVD行业;以及医疗服务、消费医疗中的部分底部个股。

全国医保事业发展统计公报发布,医保基金运行安全平稳,看好创新药板块底部机会,以及集采出清、门诊复苏下的仿制药板块。7月10日,国家医保局发布《2022年全国医疗保障事业发展统计公报》。

医保基金收支平稳增长,规模进一步扩大。2022年,全国基本医疗保险(含生育保险)基金总收入30922.17亿元,同比增长7.6%;总支出24597.24亿元,同比增长2.3%;当期结存6324.93亿元,结余率20.5%,同比增长4.1pp,累计结存42639.89亿元。

275种谈判药品累计节约2100余亿元。自2018年国家医保局成立以来,已连续5年开展医保药品目录准入谈判,累计将341种药品通过谈判新增进入目录,价格平均降幅超过50%。2022年,协议期内275种谈判药报销1.8亿人次。通过谈判降价和医保报销,年内累计为患者减负2100余亿元。

集采药品订单总金额比去年增加516亿元。2022年,全国通过省级医药集中采购平台网采订单总金额10856亿元,同比增加516亿元。其中,西药(化学药及生物制品)8810亿元,中成药2046亿元,同比分别增加495亿元和21亿元。医保目录内药品9286亿元,占网采订单总金额的85.5%。

投资建议:医保基金运行平稳,结存规模逐年增加,一定程度上减缓了医保压力,医保谈判持续推进,加速创新药进入医保放量,近期简易续约规则出台,谈价降价预期缓和,看好创新药板块底部机会,如恒瑞医药、百济神州、荣昌生物、百利天恒、科伦药业等。另外部分药企存量大品种集采压力基本出清,边际影响减弱,我们看好集采出清、门诊复苏背景下的仿制药板块,建议关注原有仿制药业务集采影响出清或“光脚品种”通过集采而快速放量,同时在研创新药取得较快进展、有望成为第二成长曲线的企业,如恩华药业、人福医药、信立泰、仙琚制药、立方制药、苑东生物、一品红、九典制药、京新药业等。

重点推荐个股表现:7月重点推荐:药明康德,爱尔眼科,药明生物,同仁堂,华润三九,康龙化成,华兰生物,东阿阿胶,百克生物,迪安诊断,仙琚制药,九强生物,一品红,联邦制药,九典制药,诺泰生物,百诚医药,凯普生物。中泰医药重点推荐本月平均下跌2.00%,跑输医药行业0.82%;本周平均上涨0.58%,跑输医药行业0.32%。

一周市场动态:对2023年初到目前的医药板块进行分析,医药板块收益率-6.7%,同期沪深300收益率0.7%,医药板块跑输沪深300收益率7.4%。本周沪深300上涨1.92%,医药生物行业上涨0.90%,处于31个一级子行业第13位,本周医疗服务、生物制品、医疗器械、中药分别上涨4.58%、2.57%、0.54%、0.09%,医药商业、化学制药分别下跌1.38%、0.95%。以2023年盈利预测估值来计算,目前医药板块估值23.6倍PE,全部A股(扣除金融板块)市盈率大约为16.9倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为39.5%。以TTM估值法计算,目前医药板块估值26.0倍PE,低于历史平均水平(36.1倍PE),相对全部A股(扣除金融板块)的溢价率为39.2%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用