中心思想

本报告的核心观点是:看好2023年医药行业的慢牛行情,建议持续关注低估值、具备政策催化效应的细分领域。报告基于近期中药注册新政、零售药店纳入门诊统筹管理等政策变化,以及医药板块整体估值水平和市场表现,对医药行业未来发展趋势进行了分析,并推荐了一系列值得关注的个股和细分领域。

医药行业整体向好,结构性机会突出

报告认为,尽管本周医药板块随大盘调整,但中药和连锁药店等细分领域在政策催化下表现亮眼,体现出医药行业整体向好的趋势和结构性机会的存在。

主要内容

政策催化下的细分领域机会

本报告重点分析了两个重要的政策变化及其对医药行业的影响:

中药注册新政的利好影响

2月10日发布的《中药注册管理专门规定》明确了中药人用经验的合理应用,以及中药创新药、改良型新药等注册分类的研制原则和技术要求。该规定有利于中药的创新传承发展,为中医药行业带来长期利好。报告建议关注片仔癀、同仁堂、云南白药等龙头企业。 图表1详细列举了《中药注册管理专门规定》的主要内容。

零售药店纳入门诊统筹管理带来的机遇

2月15日发布的《关于进一步做好定点零售药店纳入门诊统筹管理的通知》标志着药店纳入门诊统筹正式起步。药店将获得医保消费增量,分享“处方外流”政策红利。报告建议关注益丰药房、大参林等竞争力强的头部连锁药店。

医药板块市场表现及估值分析

报告对2023年初至今的医药板块市场表现进行了分析,数据显示医药板块收益率跑赢沪深300。本周医药生物行业下跌0.07%,但中药、医药商业、化学制药子板块上涨,医疗服务、生物制品、医疗器械子板块下跌。图表3对比了医药子行业月涨跌幅和周涨跌幅。

报告还对医药板块的估值进行了分析,以2023年盈利预测估值计算,目前医药板块估值24.1倍PE,高于全部A股(扣除金融板块)的平均水平,但低于历史平均水平。图表4和图表5分别展示了医药板块整体估值溢价(2023盈利预测市盈率)和(扣除金融板块,2010年至今)。

重点推荐个股及公司动态

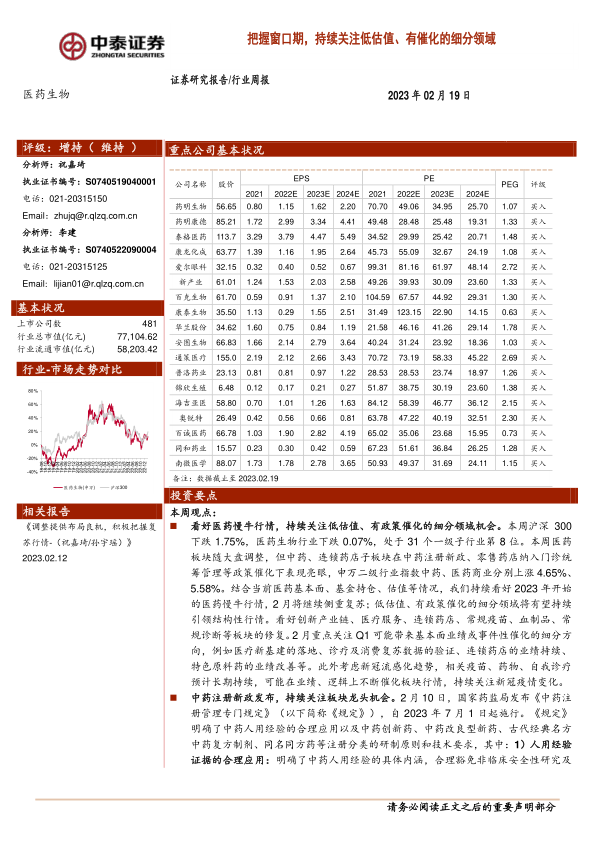

报告重点推荐了药明康德、药明生物、爱尔眼科等一系列个股,并分析了这些个股在本周和本月的市场表现。图表6和图表7分别列出了医药板块本周个股涨幅榜和跌幅榜。图表8则展示了中泰医药重点推荐个股在本月和本周的表现。报告还总结了恒瑞医药、皓元医药、司太立等重点公司的动态,涵盖了研发进展、融资计划、政策利好等方面。

其他信息

报告还提供了医药生物行业科创板申报情况(图表2)、维生素价格重点跟踪(图表9-14)、重点公司股东大会提示等信息。

总结

本报告基于对近期政策变化和市场数据的分析,看好2023年医药行业的慢牛行情,并认为低估值、具备政策催化效应的细分领域将持续引领结构性行情。报告建议投资者关注中药、连锁药店等细分领域,以及药明康德、药明生物等重点推荐个股。 同时,报告也提示了政策扰动风险、药品质量问题等潜在风险。 投资者需谨慎决策,独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用