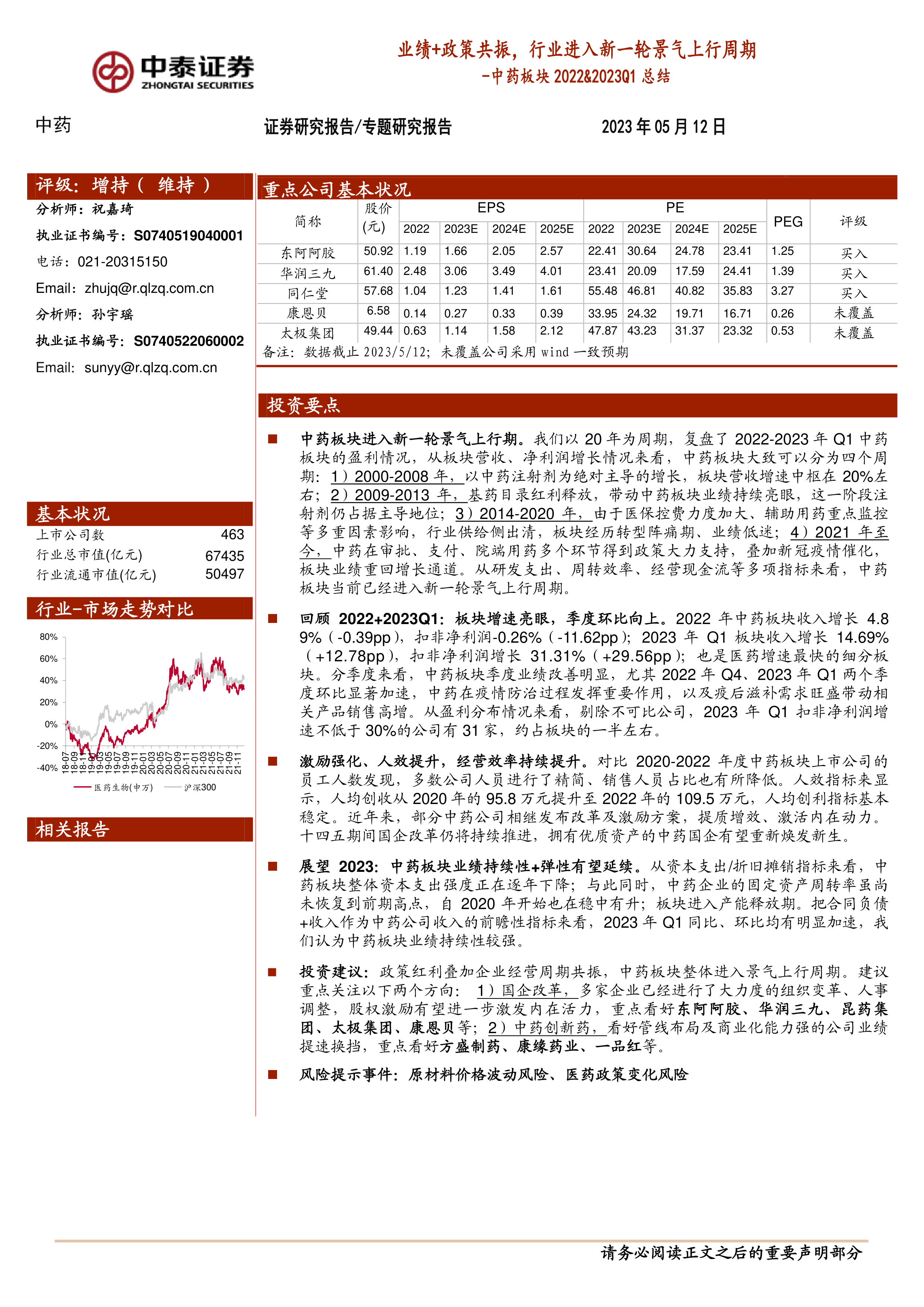

中心思想

本报告的核心观点是:中药板块已进入新一轮景气上行周期。这一结论基于对2000年以来中药板块四个发展周期的分析,以及2022年和2023年第一季度中药板块业绩的亮眼表现。政策支持、企业经营效率提升以及市场需求增长共同推动了这一趋势。报告建议投资者关注国企改革和中药创新药两个方向。

中药板块景气上行周期的四个阶段

报告将中药板块的发展划分为四个周期:

- 2000-2008年:中药注射剂驱动的高速增长期。 该阶段中药注射剂占据主导地位,板块营收增速中枢在20%左右。

- 2009-2013年:基药目录红利释放的持续增长期。 基药目录的实施和医保政策的支持,进一步推动了中药板块业绩的持续增长,注射剂仍是主要增长动力。

- 2014-2020年:医保控费和行业转型阵痛期。 医保控费力度加大、辅助用药重点监控以及审批放缓等因素导致行业供给侧出清,板块经历转型阵痛,业绩低迷。企业产品结构也从注射剂为主转向口服制剂为主。

- 2021年至今:政策支持和疫情催化下的业绩回升期。 中药在审批、支付、院端用药等环节获得政策大力支持,叠加新冠疫情催化,板块业绩重回增长通道。

研发投入加大与经营效率提升

报告指出,近年来中药企业研发投入不断加大,产品结构转型,并积极进行组织变革和人事调整,实施股权激励计划,从而提升经营效率。数据显示,人均创收从2020年的95.8万元提升至2022年的109.5万元,同时销售人员占比有所降低,体现了企业提质增效的成果。

主要内容

本报告主要从长周期维度分析中药板块的景气度,并对2022年和2023年第一季度的业绩进行总结,最后给出投资建议和风险提示。

长周期维度下的中药板块景气度分析

报告通过图表1展示了2002年至2023年第一季度中药板块上市公司营收及净利润增速变化,并结合图表2(2018-2022年医院中成药销售额TOP15)、图表3(中药板块主要公司研发支出占收入比例)、图表4(2017-2022年中药新药获批情况)等数据,分析了中药板块四个不同发展阶段的特征,以及政策、研发投入和市场竞争格局的变化对板块业绩的影响。 图表5、6、7、8分别展示了中药板块上市公司毛利率、净利率、费用率以及周转效率和现金流情况,进一步佐证了板块盈利能力和经营质量的提升。

2022年和2023年第一季度业绩总结

报告详细分析了2022年和2023年第一季度中药板块的业绩表现。图表9-12展示了医药板块及中药板块的营收和扣非净利润的同比增长情况,图表13对中药板块上市公司财务数据进行了综合分析,图表14展示了中药板块上市公司分季度营业收入和扣非净利润增速,图表15则分析了2023年第一季度中药板块上市公司盈利分布情况。图表16和17分别展示了中药板块上市公司销售人员及占比情况以及人均创收、人均创利情况,反映了企业经营效率的提升。图表18梳理了部分中药公司股权激励情况。图表19和20分别展示了中药板块上市公司资本支出/折旧摊销情况和固定资产周转率情况,图表21则分析了2020-2023年第一季度中药板块上市公司收入+合同负债情况,作为收入的前瞻性指标。

投资建议与风险提示

报告建议投资者重点关注两个方向:

- 国企改革: 看好东阿阿胶、华润三九、昆药集团、太极集团、康恩贝等国企改革力度大、拥有优质资产的公司。

- 中药创新药: 看好管线布局及商业化能力强的公司,例如方盛制药、康缘药业、一品红等。

报告也指出了潜在的风险:原材料价格波动风险和医药政策变化风险。

总结

本报告通过对中药板块长周期发展趋势和近期业绩的分析,得出中药板块已进入新一轮景气上行周期的结论。这一趋势受益于政策支持、企业经营效率提升以及市场需求增长。报告提供的财务数据和图表清晰地展现了板块的增长潜力和投资机会,同时也提醒投资者关注潜在的风险因素,以便做出更明智的投资决策。 报告建议投资者关注国企改革和中药创新药领域,并选择具有良好发展前景的公司进行投资。

微信扫一扫-立即使用

微信扫一扫-立即使用