本周重点新闻跟踪

为深入贯彻落实党中央、国务院决策部署,科学规划和系统推进我国生物经济高质量发展,经报请国务院同意,国家发展改革委印发《“十四五”生物经济发展规划》。当前,生命科学基础前沿研究持续活跃,生物技术革命浪潮席卷全球并加速融入经济社会发展,为人类应对生命健康、气候变化、资源能源安全、粮食安全等重大挑战提供了崭新的解决方案。“十四五”规划《纲要》明确提出,推动生物技术和信息技术融合创新,加快发展生物医药、生物育种、生物材料、生物能源等产业,做大做强生物经济。

本周重点产品价格跟踪点评

本周WTI油价上涨0.7%,为110.49美元/桶。

重点关注子行业:本周轻质纯碱/尿素/重质纯碱/乙二醇/粘胶短纤/橡胶价格分别上涨5.3%/4.9%/3.4%/2.5%/2.2%/0.4%;VA/醋酸/烧碱DMF/液体蛋氨酸/乙烯法PVC/TDI/氨纶/电石法PVC/聚合MDI/钛白粉价格分别下跌4.8%/4.2%/3.6%/2.9%/2.9%/2.7%/2.4%/2.0%/1.4%/1.1%/1.0%;有机硅/纯MDI/VE/固体蛋氨酸/粘胶长丝价格维持不变。

本周涨幅前五子行业:硝酸(安徽金禾98%)(+15.7%)、草铵膦(华东)(+13%)、醋酸酐(华东)(+10.7%)、磷酸一铵(宏达化工55%颗粒)(+10.5%)、三聚氰胺(山东)(+10.5%)。

纯碱:本周节后归来,由于国内纯碱厂家节前接单较多,导致纯碱货紧价扬,拉涨节奏明显。周内行业开工率震荡,订单促进部分厂家提产积极,企业库存持续有下移表现,局部地区纯碱供应紧张明显,市场买涨情绪升温。下游用户多以刚需采购为主,整体市场交投氛围尚可。

草铵膦:本周草铵膦价格继续上调。从市场反馈看,国内主流生产商手中订单充足,目前均对外封盘停报,以执行订单为主,无力接新单;同时,草铵膦需求旺盛,部分新增产能爬坡不顺,市场供应增量不及需求增量,价格持续攀升。

本周化工板块行情表现

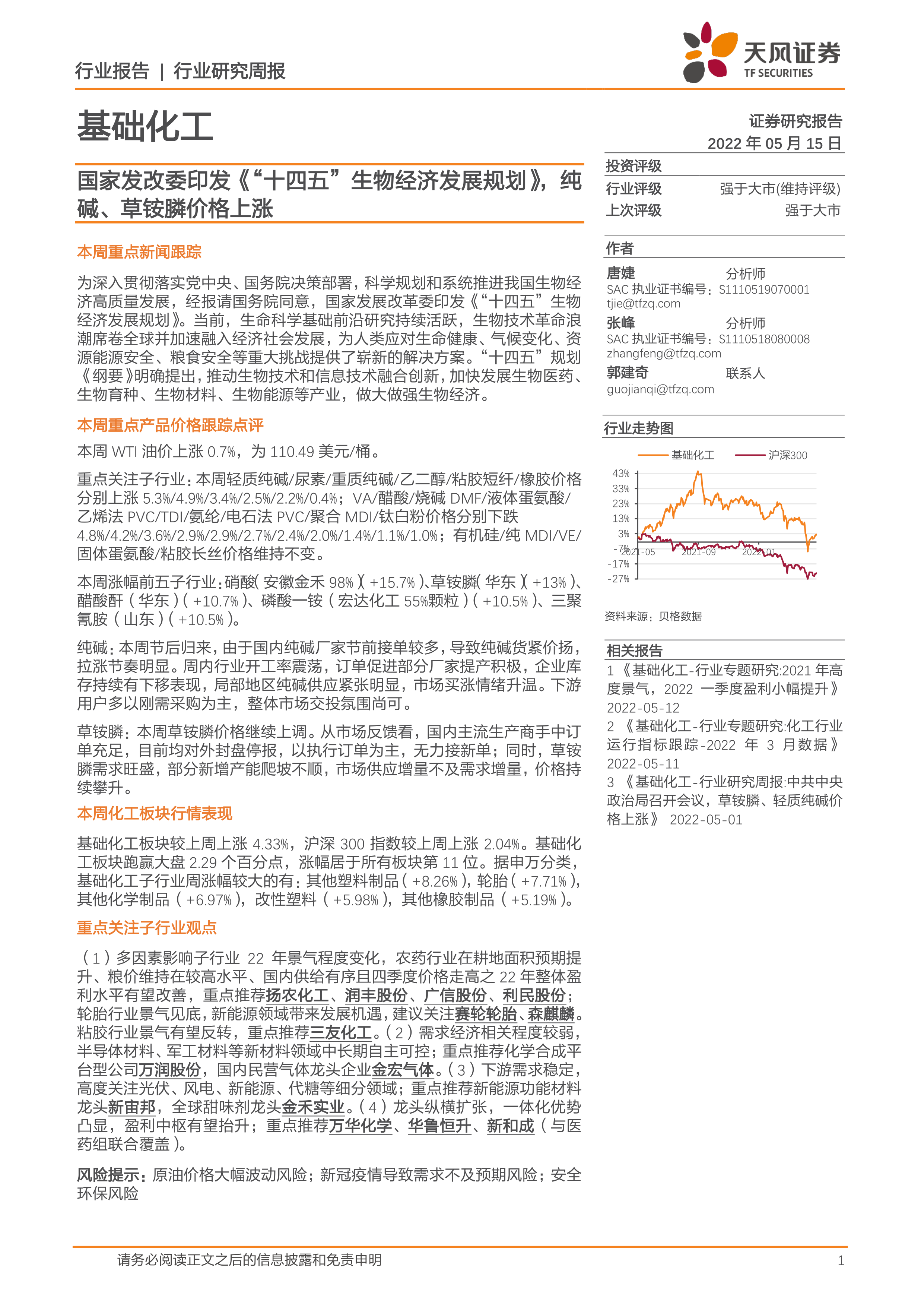

基础化工板块较上周上涨4.33%,沪深300指数较上周上涨2.04%。基础化工板块跑赢大盘2.29个百分点,涨幅居于所有板块第11位。据申万分类,基础化工子行业周涨幅较大的有:其他塑料制品(+8.26%),轮胎(+7.71%),其他化学制品(+6.97%),改性塑料(+5.98%),其他橡胶制品(+5.19%)。

重点关注子行业观点

(1)多因素影响子行业22年景气程度变化,农药行业在耕地面积预期提升、粮价维持在较高水平、国内供给有序且四季度价格走高之22年整体盈利水平有望改善,重点推荐扬农化工、润丰股份、广信股份、利民股份;轮胎行业景气见底,新能源领域带来发展机遇,建议关注赛轮轮胎、森麒麟。粘胶行业景气有望反转,重点推荐三友化工。(2)需求经济相关程度较弱,半导体材料、军工材料等新材料领域中长期自主可控;重点推荐化学合成平台型公司万润股份,国内民营气体龙头企业金宏气体。(3)下游需求稳定,高度关注光伏、风电、新能源、代糖等细分领域;重点推荐新能源功能材料龙头新宙邦,全球甜味剂龙头金禾实业。(4)龙头纵横扩张,一体化优势凸显,盈利中枢有望抬升;重点推荐万华化学、华鲁恒升、新和成(与医药组联合覆盖)。

风险提示:原油价格大幅波动风险;新冠疫情导致需求不及预期风险;安全环保风险

微信扫一扫-立即使用

微信扫一扫-立即使用