中心思想

本报告的核心观点是:化工行业正处于周期底部,龙头白马股值得关注;政策驱动下,民爆和氟化工行业值得看好;新材料和消费复苏将带来行业弹性。报告基于对市场数据的分析,特别是中石化380亿乙烯项目获批、部分化工产品价格上涨以及行业整体表现等因素,提出了具体的投资建议和风险提示。

化工行业周期底部与龙头企业投资机会

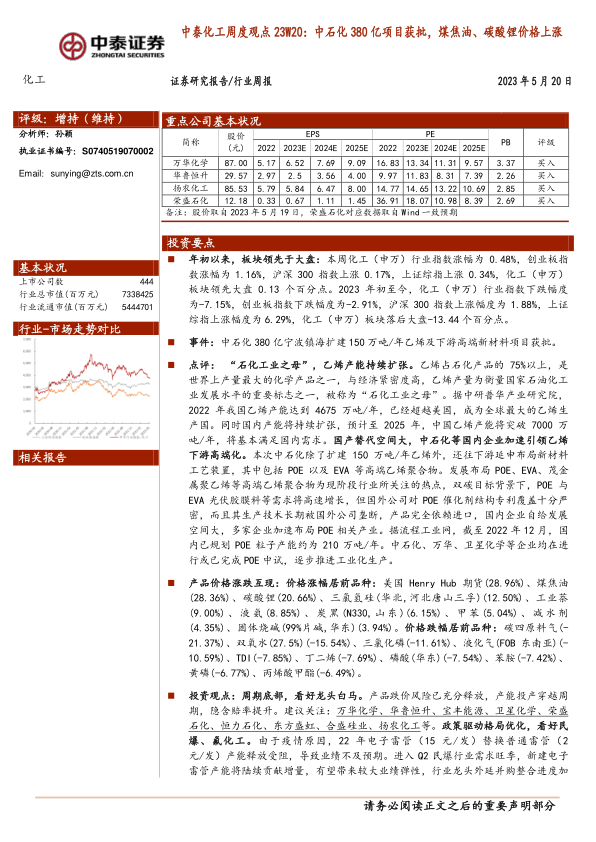

报告认为,化工行业产品跌价风险已充分释放,产能投产将穿越周期,隐含赔率提升。建议关注万华化学、华鲁恒升、宝丰能源、卫星化学、荣盛石化、恒力石化、东方盛虹、合盛硅业、扬农化工等龙头白马企业。

政策驱动下的细分行业机遇

报告指出,政策驱动将优化行业格局,民爆和氟化工行业值得关注。民爆行业Q2进入旺季,电子雷管产能释放将带来业绩弹性;氟化工行业受益于二代制冷剂淘汰和三代制冷剂冻结,供需格局有望改善。

主要内容

化工板块整体表现及个股分析

本周化工(申万)行业指数上涨0.48%,跑赢大盘0.13个百分点,但年初至今仍落后大盘13.44个百分点。报告列出了本周化工板块个股涨跌幅排名,其中中船汉光领涨,丸美股份领跌。

重点新闻及公告解读

中石化380亿镇海项目获批

中石化380亿元宁波镇海扩建项目获批,将新增150万吨/年乙烯产能及下游高端新材料产能,这体现了国内企业加速引领乙烯下游高端化,以及国产替代空间巨大的趋势。POE和EVA等高端乙烯聚合物需求增长迅速,但技术和专利长期被国外企业垄断,国内企业有很大的发展空间。

其他重要公告

报告还总结了东方盛虹、新化股份、凯立新材、中船特气、川恒股份、华特气体、藏格矿业、建龙微纳、中国石化、天洋新材、金禾实业、博汇股份、宝丰能源等多家化工企业发布的重点公告,内容涵盖增持、减持、投资、项目进展、人事变动等方面。

产品价格及价差变动分析

报告监测了238种化工产品价格,其中32种产品价格上涨,106种产品价格下跌。煤焦油、碳酸锂价格涨幅居前,碳四原料气、双氧水价格跌幅居前。报告详细分析了煤焦油、碳酸锂、三氯化磷、液化气、丁二烯等重点产品的价格波动原因,并提供了54种化工产品的价差变动情况,包括价差扩大和价差缩小的产品排名。报告还提供了大量图表,直观地展现了Brent-WTI期货价差、双酚A-苯酚-丙酮价差、己二酸-纯苯-硝酸价差等多种化工产品价格及价差的走势。

风险提示

报告最后列出了化工行业面临的风险,包括宏观经济下行、大宗原料价格剧烈波动、行业政策风险以及公司新项目进展不及预期等。

总结

本报告对化工行业进行了全面的周度分析,涵盖了行业整体表现、个股分析、重点新闻事件、产品价格及价差变动以及风险提示等方面。报告认为,化工行业正处于周期底部,龙头企业和政策驱动下的细分行业(民爆、氟化工)具有投资机会,同时新材料和消费复苏也带来行业弹性。但投资者仍需关注宏观经济、大宗原料价格波动以及政策风险等因素。报告中提供的详细数据和图表,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用