中心思想

本报告的核心观点是:全球限塑禁塑政策的持续推进为可降解塑料市场带来了巨大的发展机遇,预计市场规模将实现十倍以上增长。报告重点关注聚乳酸(PLA)和聚对苯二甲酸丁二醇酯(PBAT)两大类可降解塑料,并推荐金丹科技、彤程新材和金发科技三家公司作为投资标的。

可降解塑料市场潜力巨大

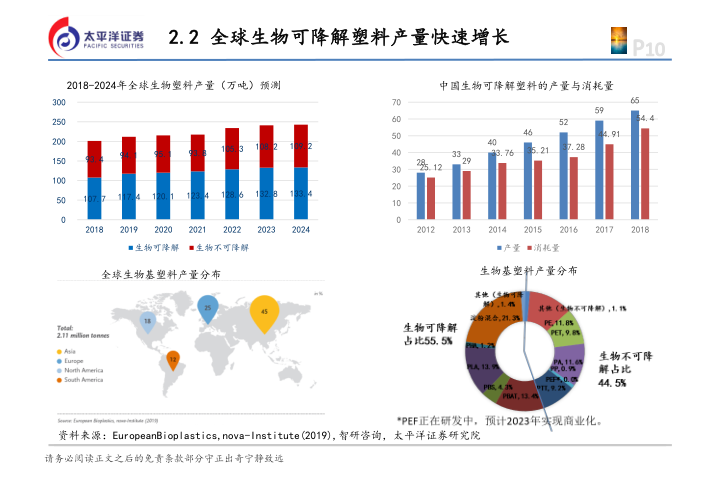

全球塑料垃圾问题日益严重,各国纷纷出台限塑禁塑政策,这为可降解塑料提供了巨大的市场空间。报告数据显示,全球塑料消耗量持续增长,预计2030年将达到7亿吨。而传统塑料的降解周期长达数百甚至数千年,对环境和人类健康造成严重威胁。因此,开发和使用可降解塑料替代传统塑料成为必然趋势。 中国每年消耗大量的塑料购物袋、农膜和外卖包装等,这些领域对可降解塑料的需求巨大。假设可降解塑料替代传统塑料10%,即可新增90万吨以上的需求。报告预测,随着技术进步、规模化生产和成本下降,可降解塑料市场未来将实现十倍以上增长,达到千万吨级别。

主要内容

全球及中国限塑禁塑政策分析

报告详细回顾了全球和中国近年来出台的限塑禁塑政策,包括具体的时间、法规内容以及实施范围。这些政策的出台为可降解塑料市场提供了强有力的政策驱动,加速了可降解塑料的替代进程。2020年中国发改委发布的《进一步加强塑料污染治理的意见》明确了禁塑限塑的时间表,为可降解塑料行业发展指明了方向。

可降解塑料发展现状及主要品类分析

报告对可降解塑料的主要品类——聚乳酸(PLA)和聚对苯二甲酸丁二醇酯(PBAT)进行了深入分析。

聚乳酸(PLA)分析

PLA是一种生物基可降解塑料,具有无毒、无刺激性、强度高等优点,主要应用于包装材料和生物医学领域。目前全球PLA年生产能力为24万吨,产量约为20万吨。然而,PLA生产主要依赖丙交酯,而丙交酯的供应受限,导致PLA成本和价格波动较大。丙交酯的进口替代是制约PLA行业发展的重要因素。报告分析了国内外主要的PLA生产企业,并指出金丹科技在乳酸和PLA一体化产业链建设方面具有优势。

PBAT分析

PBAT是一种石油基可降解塑料,成本优势明显,技术成熟度高,更易于推广。报告指出,PBAT的成本远低于PLA,且价格相对稳定。结合其优良的成膜性能和广泛的应用领域,PBAT未来有望成为最大的可降解塑料品类。报告分析了国内外PBAT的产能分布和投建情况,并指出彤程新材和金发科技在PBAT领域的布局值得关注。

投资建议及风险提示

报告推荐了金丹科技、彤程新材和金发科技三家公司作为投资标的,并对三家公司的业务模式、盈利能力和未来发展前景进行了详细分析。

金丹科技投资建议

金丹科技是全球乳酸行业第二大企业,拥有完整的“乳酸-丙交酯-聚乳酸”一体化产业链,盈利能力稳中有升。公司募投项目将进一步扩大乳酸和PLA产能,未来发展空间巨大。报告给予金丹科技“买入”评级。

彤程新材投资建议

彤程新材在酚醛树脂橡胶助剂主业的基础上,积极拓展电子材料和可降解材料领域,建设10万吨PBAT生产基地,未来成长空间大。报告维持对彤程新材的“买入”评级。

金发科技投资建议

金发科技是亚太地区改性塑料龙头企业,不断扩产化工新材料,在可降解塑料领域也拥有较强的竞争力。报告维持对金发科技的“买入”评级。

报告最后列出了投资风险提示,包括禁塑政策推广不及预期、在建项目投产不及预期、原料及产品价格大幅波动、竞争加剧以及宏观经济下滑等。

总结

本报告基于对全球和中国限塑禁塑政策、可降解塑料市场发展现状以及主要企业竞争格局的深入分析,认为可降解塑料市场潜力巨大,未来将迎来快速发展。报告重点推荐金丹科技、彤程新材和金发科技三家公司,并对投资风险进行了提示。投资者应根据自身风险承受能力和投资目标,谨慎决策。 报告中提供的财务数据和预测仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用