中心思想

本报告的核心观点是:医美填充针剂市场增长潜力巨大,是医美行业的高景气赛道。未来市场格局将以玻尿酸为主体,胶原蛋白和再生材料差异化发展。报告建议关注研发实力强、渠道建设完善、产品管线丰富的医美中游生产商,例如爱美客、华熙生物、巨子生物等。

医美填充针剂市场空间巨大

颜值经济的崛起和医美渗透率的提升驱动医美市场持续快速扩容。与手术类医美相比,非手术类医美,特别是填充针剂,具有价格低、安全性高、恢复快、商业模式高效等优势,市场空间和增速都将高于手术类医美。预计2020-2025年,我国填充针剂终端市场规模将由221亿元增长至636亿元,CAGR达21%。

填充针剂市场未来格局:多材料差异化发展

全球及我国医美填充材料发展历程均经历了“奥美定-胶原蛋白-玻尿酸-再生类”的迭代,体现了医美填充材料向“更安全、更长效、更自然、更具价格优势”方向不断升级的趋势。未来,我国医美填充针剂市场将形成以玻尿酸为主体,胶原蛋白、再生材料差异化发展的格局。玻尿酸将保持六成至七成市场份额;再生材料凭借自然、长效、安全的优势,有望占据约两成份额,规模超过100亿元;重组胶原蛋白的市场份额取决于其支撑性验证结果,若支撑性较强,则有望占据近两成份额,规模达100亿元;动物源胶原蛋白则可能因重组胶原的挤压而萎缩。

主要内容

医美填充针剂市场现状及发展趋势

报告首先分析了医美市场的整体情况,指出颜值经济的崛起和医美消费意愿的提升是医美市场扩容的主要驱动力。与手术类医美相比,非手术类医美具有诸多优势,其中填充针剂市场增长潜力巨大。报告通过图表数据展示了我国医美市场规模、渗透率以及非手术类医美占比的增长趋势,并预测了未来填充针剂市场的规模和增长速度。

医美填充材料发展路径及未来格局

报告详细分析了全球及我国医美填充材料的发展历程,总结了不同材料(奥美定、胶原蛋白、玻尿酸、再生材料)的迭代规律,并从材料制备技术和功效特点两个方面解释了这种迭代背后的原因。报告预测,未来我国医美填充针剂市场将形成以玻尿酸为主体,胶原蛋白、再生材料差异化发展的格局,并对不同材料的市场份额和规模进行了预测,包括两种不同情景下的预测结果(重组胶原支撑性强弱)。

医美填充材料生命周期及投资要点

报告根据产品生命周期理论,将不同填充材料(重组胶原蛋白、再生针剂、玻尿酸、动物源胶原蛋白)划分到不同的发展阶段(导入期、成长期、成熟期、衰退期),并分析了各阶段的经营特点和投资要点。报告指出,不同阶段的投资策略应有所不同,例如,导入期应关注行业总量和技术突破,成长期应关注行业增速和主要厂商市占率,成熟期应关注品牌力。

医美填充针剂生产商布局及投资建议

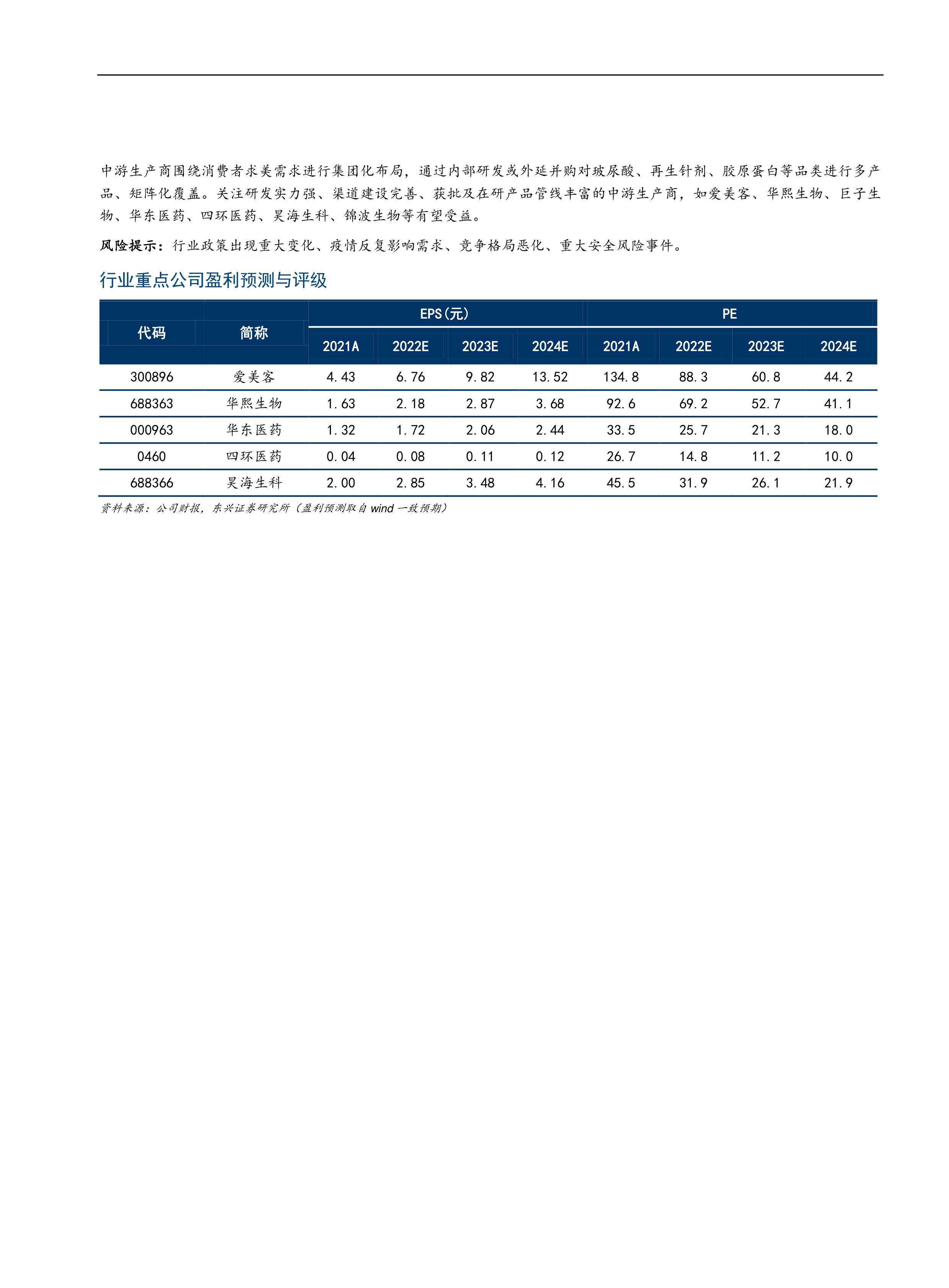

报告梳理了国内主要医美产品生产商在填充针剂市场的布局,并对部分重点公司(爱美客、华熙生物、巨子生物等)进行了分析,包括其产品特点、市场地位、竞争优势等。报告最后给出了投资建议,建议关注研发实力强、渠道建设完善、产品管线丰富的医美中游生产商,并列举了部分有望受益的标的。

总结

本报告对医美填充针剂市场进行了深入的分析,从市场空间、未来格局、生命周期以及投资标的等多个维度进行了探讨。报告指出,医美填充针剂市场增长潜力巨大,未来将呈现多材料差异化发展的格局。投资者应关注具有技术优势、品牌优势和渠道优势的医美中游生产商,并根据不同材料的生命周期阶段调整投资策略。 报告也指出了行业面临的风险,例如政策变化、疫情影响、竞争加剧等,投资者需谨慎决策,自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用