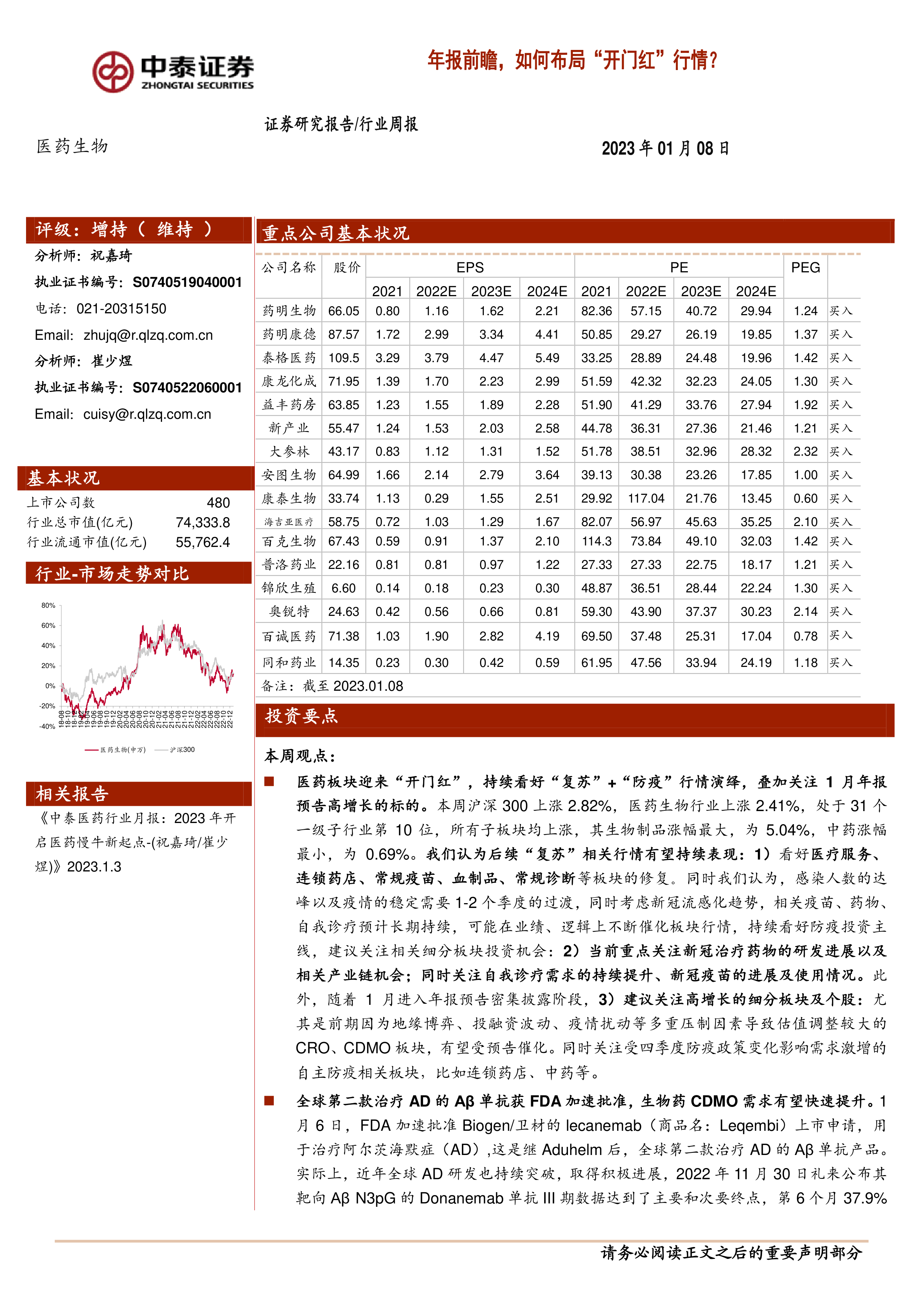

投资要点

本周观点:

医药板块迎来“开门红”,持续看好“复苏”+“防疫”行情演绎,叠加关注1月年报预告高增长的标的。本周沪深300上涨2.82%,医药生物行业上涨2.41%,处于31个一级子行业第10位,所有子板块均上涨,其生物制品涨幅最大,为5.04%,中药涨幅最小,为0.69%。我们认为后续“复苏”相关行情有望持续表现:1)看好医疗服务、连锁药店、常规疫苗、血制品、常规诊断等板块的修复。同时我们认为,感染人数的达峰以及疫情的稳定需要1-2个季度的过渡,同时考虑新冠流感化趋势,相关疫苗、药物、自我诊疗预计长期持续,可能在业绩、逻辑上不断催化板块行情,持续看好防疫投资主线,建议关注相关细分板块投资机会:2)当前重点关注新冠治疗药物的研发进展以及相关产业链机会;同时关注自我诊疗需求的持续提升、新冠疫苗的进展及使用情况。此外,随着1月进入年报预告密集披露阶段,3)建议关注高增长的细分板块及个股:尤其是前期因为地缘博弈、投融资波动、疫情扰动等多重压制因素导致估值调整较大的CRO、CDMO板块,有望受预告催化。同时关注受四季度防疫政策变化影响需求激增的自主防疫相关板块,比如连锁药店、中药等。

全球第二款治疗AD的Aβ单抗获FDA加速批准,生物药CDMO需求有望快速提升。1月6日,FDA加速批准Biogen/卫材的lecanemab(商品名:Leqembi)上市申请,用于治疗阿尔茨海默症(AD),这是继Aduhelm后,全球第二款治疗AD的Aβ单抗产品。实际上,近年全球AD研发也持续突破,取得积极进展,2022年11月30日礼来公布其靶向AβN3pG的Donanemab单抗III期数据达到了主要和次要终点,第6个月37.9%接受donanemab治疗的患者大脑中的Aβ斑块被完全清除,而接受Aduhelm治疗的患者只有1.6%被完全清除。同时,我们看到国产AD治疗药物甘露特纳(GV-971)也获得NMPA附条件批准,我们有理由相信,未来会有更多AD治疗药物陆续进入申报阶段,国产AD药物研发有望迎来高速发展期,相关创新药企也有望因此受益,看好恒瑞医药、先声药业等。此外,据世卫组织报告数据,2019年全球约5000万痴呆患者,其中AD患者约3000万,源于AD患者人群数量庞大,且Lecanemab单次剂量使用量较大(10mg/kg),因此我们预计Lecanemab获批上市后有望带动生物药外包需求快速提升,相关生物药CDMO公司有望显著获益,看好药明生物等。

《新型冠状病毒感染诊疗方案(试行第十版)》发布,看好“复苏”与“防疫”投资机会。1月7日,国务院联防联控机制综合组发布《新型冠状病毒感染诊疗方案(试行第十版)》,主要修订内容有:①将“新型冠状病毒肺炎”更名为“新型冠状病毒感染”,主要考虑奥密克戎流行株病毒致病力减弱,感染人体主要表现为咳嗽、发热、咽痛等,“病毒感染”更准确反映病情;②倡导公众特别是老年人积极主动全程接种疫苗和加强免疫接种;③优化检测策略,居民根据需要“愿检尽检”,不再开展全员核酸筛查;④对新型冠状病毒感染者不再实行隔离措施,不再判定密切接触者,不再划定高低风险区;⑤对医疗机构收治的有发热等新冠病毒感染相关症状的患者开展抗原或核酸检测,增加“新冠病毒抗原检测阳性”作为诊断标准。我们认为《第十版新冠诊疗方案》进一步优化了疫情防控措施及抗原检测场景,“复苏”与“防疫”主线有望持续,看好医疗服务、常规疫苗、血制品、常规诊断等板块的修复,以及连锁药店、家用制氧机、抗原自检等防疫需求的持续提升。

年报前瞻:1月进入年报业绩预告披露期,积极把握可能超预期、表观增速快的个股。如CRO、CDMO中的药明康德(预计22年经调整归母净利润同比增长70-75%)、药明生物(预计22年经调整归母净利润同比增长45-50%)、凯莱英(预计22年归母净利润同比增长180-200%,下同)、昭衍新药(+75-80%)、百诚医药(+90-100%);药店中的益丰药房(+30-35%)、大参林(预计22年扣非净利润同比增长45-50%);医疗器械中的开立医疗(+45-50%)、万孚生物(+140-160%)、凯普生物(+120-140%)等;生物制品中的万泰生物(+125-140%)等;特色原料药中的奥锐特(+35-40%)、美诺华(+146-181%)、奥翔药业(+50-55%)等。

重点推荐个股表现:1月重点推荐:药明生物,药明康德,泰格医药,康龙化成,益丰药房,新产业,大参林,安图生物,康泰生物,海吉亚医疗,百克生物,普洛药业,锦欣生殖,奥锐特,百诚医药,同和药业。本月平均上涨3.66%,跑赢医药行业1.25%;本周平均上涨3.66%,跑赢医药行业1.25%。

一周市场动态:对2023年初到目前的医药板块进行分析,医药板块收益率+2.4%,同期沪深300收益率+2.8%,医药板块跑输沪深300收益率0.4%。本周沪深300上涨2.82%,医药生物行业上涨2.41%,处于31个一级子行业第10位,所有子板块均上涨,其生物制品涨幅最大,为5.04%,中药涨幅最小,为0.69%。以2023年盈利预测估值来计算,目前医药板块估值23.3倍PE,全部A股(扣除金融板块)市盈率大约为14.6倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为59.5%。以TTM估值法计算,目前医药板块估值25.1倍PE,低于历史平均水平(36.5倍PE),相对全部A股(扣除金融板块)的溢价率为36%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用