中心思想

本报告的核心观点是:2024年第一季度医药生物行业整体表现疲软,跑输大盘,但年报密集披露期显示部分公司业绩增长强劲,创新药板块依然是投资主线。 建议投资者关注业绩高增长、估值相对较低的公司,以及创新药板块的投资机会。具体而言:

行业整体表现低迷,估值下行

部分公司业绩增长强劲,创新药板块持续看好

主要内容

本报告涵盖了2024年3月18日至2024年3月29日期间医药生物行业的市场表现、重要资讯以及公司动态等方面,具体内容如下:

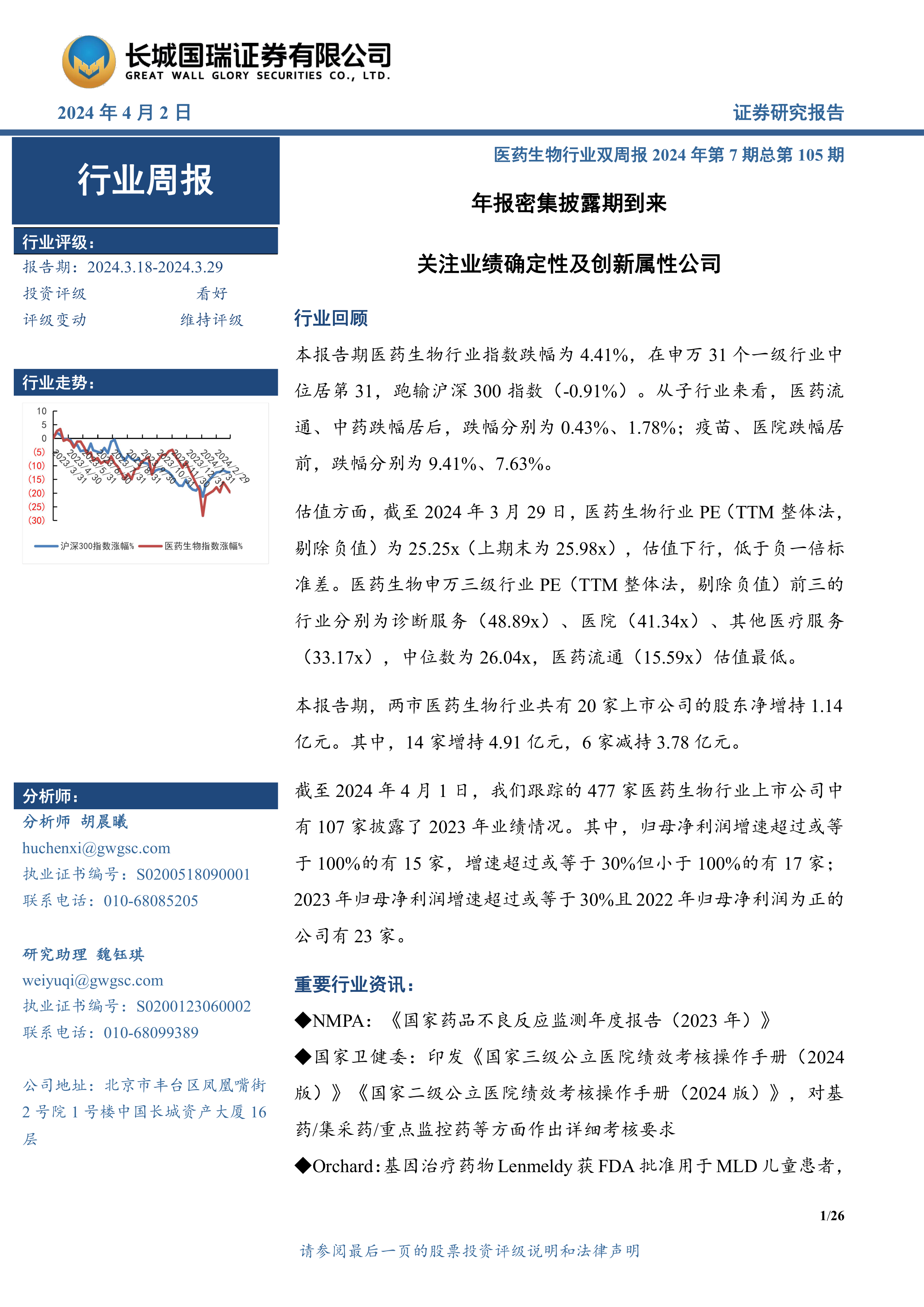

行情回顾:行业指数下跌,子行业表现分化

报告期内,医药生物行业指数下跌4.41%,跑输沪深300指数(-0.91%),位列申万31个一级行业中的最后一位。子行业表现分化明显,疫苗和医院板块跌幅最大,分别为9.41%和7.63%;医药流通和中药板块跌幅最小,分别为0.43%和1.78%。截至3月29日,医药生物行业PE(TTM整体法,剔除负值)为25.25x,低于负一倍标准差,估值下行。申万三级行业中,诊断服务、医院和其他医疗服务估值最高,医药流通估值最低。

行业重要资讯:政策、注册上市及其他动态

国家政策方面:国家药品监督管理局(NMPA)发布了《药品抽检探索性研究原则及程序》和《国家药品不良反应监测年度报告(2023年)》,国家卫健委印发了《国家三级公立医院绩效考核操作手册(2024版)》和《国家二级公立医院绩效考核操作手册(2024版)》,这些政策对药品质量、安全以及公立医院的药品使用提出了更高的要求,对基药、集采药和重点监控药的使用占比提出了明确的考核目标。

注册上市方面:多家公司的新药获得FDA或NMPA批准上市,包括Orchard Therapeutics的Lenmeldy(用于治疗MLD儿童患者)、武田的Ponatinib(用于一线治疗Ph+ALL)、Italfarmaco的Givinostat(用于治疗DMD患者)、诺华的Fabhalta(用于治疗PNH患者)、艾伯维/华东医药的Elahere(用于治疗铂类耐药的上皮性卵巢癌等)、默沙东的Winrevair(用于治疗PAH),以及礼邦医药的AP303获得FDA孤儿药资格认定(用于治疗ADPKD)。这些新药的上市将为患者提供更多治疗选择。

其他方面:报告还提及了《生物安全法案》主要提案人将离职的消息,以及百奥泰生物将两款生物类似药授权海外的消息,以及毕井泉关于完善创新药产业发展生态环境的建议。

公司动态:业绩披露、股东增减持及重点公司分析

业绩披露方面:截至4月1日,已有107家医药生物行业上市公司披露了2023年业绩,其中15家公司归母净利润增速超过100%,17家公司增速在30%-100%之间,23家公司2023年归母净利润增速超过30%且2022年归母净利润为正。

股东增减持方面:报告期内,共有20家上市公司股东净增持1.14亿元,其中14家增持4.91亿元,6家减持3.78亿元。

重点公司分析方面:报告对九洲药业、健友股份、华东医药、美亚光电、普蕊斯、泓博医药和贝达药业等公司进行了投资要点、评级和盈利预测的分析。

总结

本报告对2024年第一季度医药生物行业进行了全面的分析。行业整体表现低迷,但部分公司业绩增长强劲,创新药板块持续受到关注。年报密集披露期为投资者提供了更清晰的企业经营状况,有助于更精准地把握投资机会。 未来,政策变化、研发进展和市场风险仍是影响行业发展的重要因素,投资者需谨慎评估风险。 持续关注业绩高增长、估值相对较低的公司,以及创新药板块,是当前医药生物行业投资的主要策略。

微信扫一扫-立即使用

微信扫一扫-立即使用