中心思想

本报告的核心观点是:尽管近期海外事件扰动导致医药板块下跌,但基金持仓已处于底部,且新药定价、注册审批政策利好不断,国企改革持续推进,为医药板块提供了长期投资机会。报告建议关注高股息国改标的、创新药、CRO&CDMO以及特色原料药等板块的优质标的,积极把握左侧布局窗口。

医药板块底部回暖,投资机会显现

医药板块近期受海外事件影响出现回调,但基金持仓数据显示,板块配置比例已处于底部区间,这为投资者提供了积极布局的左侧窗口。同时,新药定价和注册审批政策的利好,以及国企改革的持续推进,都将为医药板块带来长期增长动力。

国企改革提速,高股息标的值得关注

国务院国资委产权管理局的表态显示,将强化央企控股上市公司的市值管理,这将推动央企控股医药公司提质增效,并提升分红派息水平。目前医药板块央国企市值约占行业市值的17%,其平均PE低于行业平均水平,具有显著的提升空间。

主要内容

市场表现及板块分析

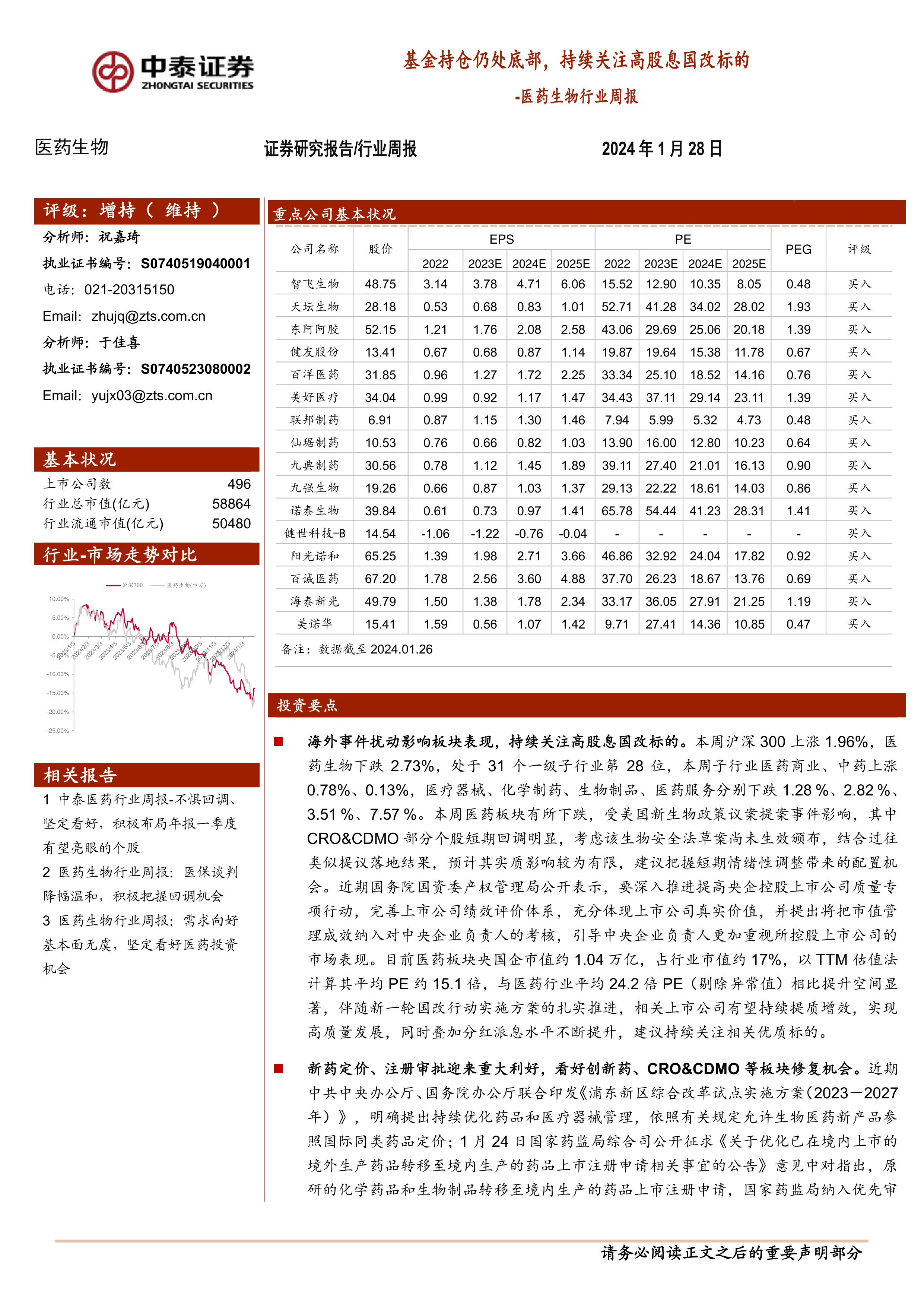

本周沪深300上涨1.96%,而医药生物板块下跌2.73%,跑输大盘。细分赛道表现分化,医药商业和中药上涨,而医疗器械、化学制药、生物制品和医药服务板块均下跌。 年初至今,医药板块收益率为-11.16%,跑输沪深300指数8.33%。目前医药板块估值(PE)为23.1倍(基于2024年盈利预测)和24.2倍(TTM),均低于历史平均水平,相对全部A股(扣除金融板块)溢价率分别为40.5%和38.4%。

政策利好及行业热点

近期出台的政策为医药板块带来重大利好:浦东新区综合改革试点实施方案允许生物医药新产品参照国际同类药品定价;国家药监局优化了已在境内上市的境外生产药品转移至境内生产的药品上市注册申请流程,将原研化学药品和生物制品纳入优先审评审批范围。这些政策将促进创新药研发和上市,并释放更多药品生产订单。此外,血液透析类医用耗材省际联盟采购平均降幅达48.67%,也值得关注。

基金持仓分析

A股基金前十大重仓医药板块占比为12.90%(环比下降0.06个百分点),扣除医药基金后占比为7.00%(环比上升0.19个百分点)。扣除医药基金后,医药板块低配0.84%,配置占比较2023年Q3上升0.06个百分点。基金持仓数据显示,部分个股如智飞生物、迈瑞医疗等被增持,而药明康德、药明生物等被减持。总体而言,基金持仓仍处于底部区间。

重点推荐个股及公司动态

报告重点推荐了智飞生物、天坛生物等16只个股。本月这些个股平均下跌10.37%,跑赢医药行业0.79%;本周平均下跌2.71%,跑赢医药行业0.02%。报告还列出了多家医药公司近期发布的业绩预告、重要公告等信息,包括乐心医疗、卫光生物、振东制药、九强生物、诺辉健康、圣湘生物、普蕊斯、盟科药业、昭衍新药、亚辉龙、万泰生物、翔宇医疗、华兰疫苗、甘李药业、三友医疗、惠泰医疗、振德医疗、华润三九、神州细胞、沃森生物、三生国健、国药现代、冠昊生物等。

维生素价格跟踪

报告跟踪了维生素A、维生素E、维生素C、维生素D3、维生素B1、维生素B2和泛酸钙的价格变化,其中维生素A、维生素E、维生素C、维生素B1价格略有提升,其他几种维生素价格基本保持稳定。

科创板申报情况

报告简述了医药生物行业科创板申报情况,目前共有37家企业申报(不含终止)。

总结

本报告对医药生物行业进行了全面的市场分析,指出尽管近期市场表现低迷,但基金持仓已处于底部,政策利好不断,国企改革持续推进,为医药板块提供了长期投资机会。报告建议投资者关注高股息国改标的、创新药、CRO&CDMO以及特色原料药等板块的优质标的,并积极把握左侧布局窗口。 同时,报告也提示了政策扰动风险、药品质量问题以及信息滞后等风险。 投资者需谨慎决策,并结合自身风险承受能力进行投资。

微信扫一扫-立即使用

微信扫一扫-立即使用