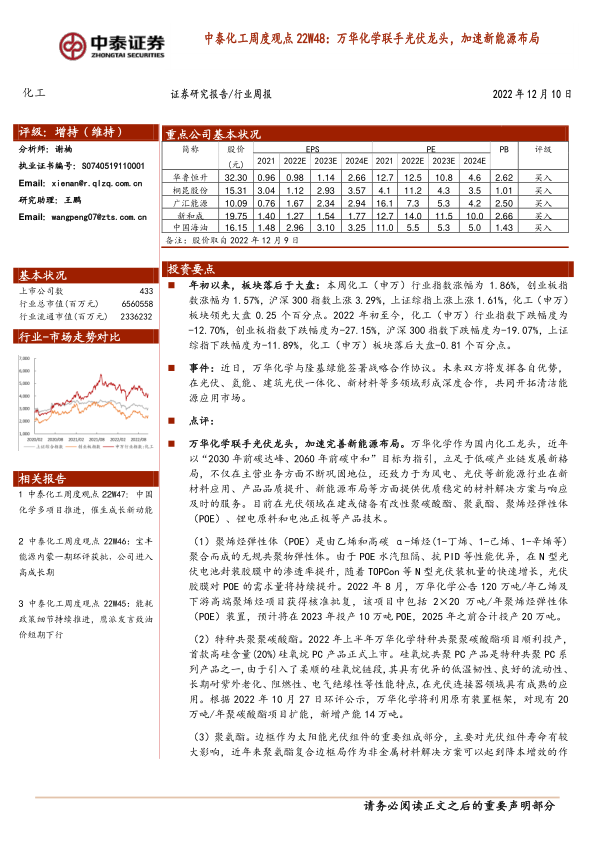

投资要点

年初以来,板块落后于大盘: 本周化工(申万)行业指数涨幅为 1.86%,创业板指数涨幅为 1.57%,沪深 300 指数上涨 3.29%,上证综指上涨上涨 1.61%,化工(申万)板块领先大盘 0.25 个百分点。 2022 年初至今,化工(申万)行业指数下跌幅度为-12.70%,创业板指数下跌幅度为-27.15%,沪深 300 指数下跌幅度为-19.07%,上证综指下跌幅度为-11.89%,化工(申万)板块落后大盘-0.81 个百分点。

事件: 近日,万华化学与隆基绿能签署战略合作协议。未来双方将发挥各自优势,在光伏、氢能、建筑光伏一体化、新材料等多领域形成深度合作,共同开拓清洁能源应用市场。

点评:

万华化学联手光伏龙头,加速完善新能源布局。 万华化学作为国内化工龙头,近年以“2030 年前碳达峰、 2060 年前碳中和” 目标为指引,立足于低碳产业链发展新格局, 不仅在主营业务方面不断巩固地位,还致力于为风电、光伏等新能源行业在新材料应用、产品品质提升、新能源布局等方面提供优质稳定的材料解决方案与响应及时的服务。目前在光伏领域在建或储备有改性聚碳酸酯、聚氨酯、聚烯烃弹性体(POE)、锂电原料和电池正极等产品技术。

(1)聚烯烃弹性体(POE)是由乙烯和高碳 α -烯烃(1-丁烯、 1-己烯、 1-辛烯等)聚合而成的无规共聚物弹性体。由于 POE 水汽阻隔、抗 PID 等性能优异,在 N 型光伏电池封装胶膜中的渗透率提升,随着 TOPCon 等 N 型光伏装机量的快速增长,光伏胶膜对 POE 的需求量将持续提升。 2022 年 8 月,万华化学公告 120 万吨/年乙烯及下游高端聚烯烃项目获得核准批复,该项目中包括 2×20 万吨/年聚烯烃弹性体(POE)装置,预计将在 2023 年投产 10 万吨 POE, 2025 年之前合计投产 20 万吨。

(2)特种共聚聚碳酸酯。 2022 年上半年万华化学特种共聚聚碳酸酯项目顺利投产,首款高硅含量(20%)硅氧烷 PC 产品正式上市。硅氧烷共聚 PC 产品是特种共聚 PC 系列产品之一,由于引入了柔顺的硅氧烷链段,其具有优异的低温韧性、良好的流动性、长期耐紫外老化、阻燃性、电气绝缘性等性能特点,在光伏连接器领域具有成熟的应用。根据 2022 年 10 月 27 日环评公示,万华化学将利用原有装置框架,对现有 20万吨/年聚碳酸酯项目扩能,新增产能 14 万吨。

(3)聚氨酯。边框作为太阳能光伏组件的重要组成部分,主要对光伏组件寿命有较大影响,近年来聚氨酯复合边框局作为非金属材料解决方案可以起到降本增效的作用。此外聚氨酯还可以用于胶黏剂、表面涂料等。

(4)电池。万华化学现阶段有 1 万吨/年三元正极材料产能, 5 万吨/年磷酸铁锂项目正在建设中。

隆基绿能是单晶硅片和电池组件的龙头,从 2016 年起到 2021 年,产能扩张超过 13倍, 2022 年底公司的硅片产能有望达到 150GW。 2022 年公司前三季度营收为 870.4亿元,同比增长 54.85%,归母净利润为 109.8 亿元,同比增长 45.26%。两大龙头联手后,供应链将更完善,实现双赢发展。

产品价格涨跌互现:价格涨幅居前品种: 碳四原料气(13.04%)、液氨(5.30%)、硫酸钾(50%粒,华东)(4.86%)、磷酸二铵(DAP,国内)(4.74%)、乙烯(CFR 东南亚)(4.54%)。产品价格跌幅居前品种: 美国 Henry Hub 期货(-12.54%)、 Brent 期货(-11.60%)、WTI 期 货 (-10.93%) 、 石 脑 油 (FOB 新 加 坡 )(-9.53%) 、 维 生 素 B5( 泛 酸钙,98%)(-8.82%)。

风险提示事件:宏观经济下行风险、原油价格波动风险、企业经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用