中心思想

本报告的核心观点是:2023年医保谈判的开启以及一系列利好政策的出台,为创新药及产业链带来了重要的投资机会。报告建议积极把握医药板块调整后的布局机会,重点关注创新药、创新制造业和消费回暖带来的投资机会,并推荐了具体的投资标的。

医保谈判催化创新药及产业链发展

2023年国家医保药品目录调整的现场谈判竞价环节已正式开始,168种药品将进行谈判和竞价。新的《谈判药品续约规则》和《非独家药品竞价规则》对续约品种的降价幅度表述较为温和,并有望改善非独家药品的竞价环境,避免恶性竞争。这将有利于临床需求旺盛的独家/非独家品种以及纳入医保的长期品种持续放量,提升销售峰值。因此,报告看好创新药及产业链公司投资机会,并建议关注研发管线丰富、竞争格局和销售能力强的创新药公司(如恒瑞医药、百济神州、信达生物等)以及CRO公司(如药明康德、药明生物、康龙化成等)。

中药板块政策红利密集释放

省际联盟中药配方颗粒集中带量采购中选结果公布,本轮集采降幅温和,医保资金“腾笼换鸟”后有望继续推进中药创新药高质量发展。此外,今年以来,一系列利好中药的政策相继出台,中药板块进入政策红利密集释放期。报告看好中药板块全年性机会,推荐方向包括国企改革受益标的(如东阿阿胶、太极集团等)和中药创新药标的(如方盛制药、康缘药业等),以及中药CRO公司。

主要内容

医药板块市场表现及估值分析

报告首先分析了医药板块近期的市场表现。医药板块收益率跑赢沪深300,但本周有所调整,创新药及产业链回调明显。报告认为,行情演绎尚未结束,医保谈判开启将带来进一步催化。目前医药板块估值处于长期底部位置,基本面和筹码结构具备整体β行情的前提条件,报告看好医药板块整体估值抬升。

投资机会推荐

报告重点推荐三类投资机会:

- 代表未来产业方向的创新: 包括创新药(仿创结合)、创新器械、创新中药等。

- 创新制造业的产业升级与行业回暖: CRO/CDMO、特色原料药、低值耗材等。

- 消费的回暖: 中药OTC、家用仪器、医疗服务、疫苗、药店等。

医药生物行业科创板申报情况

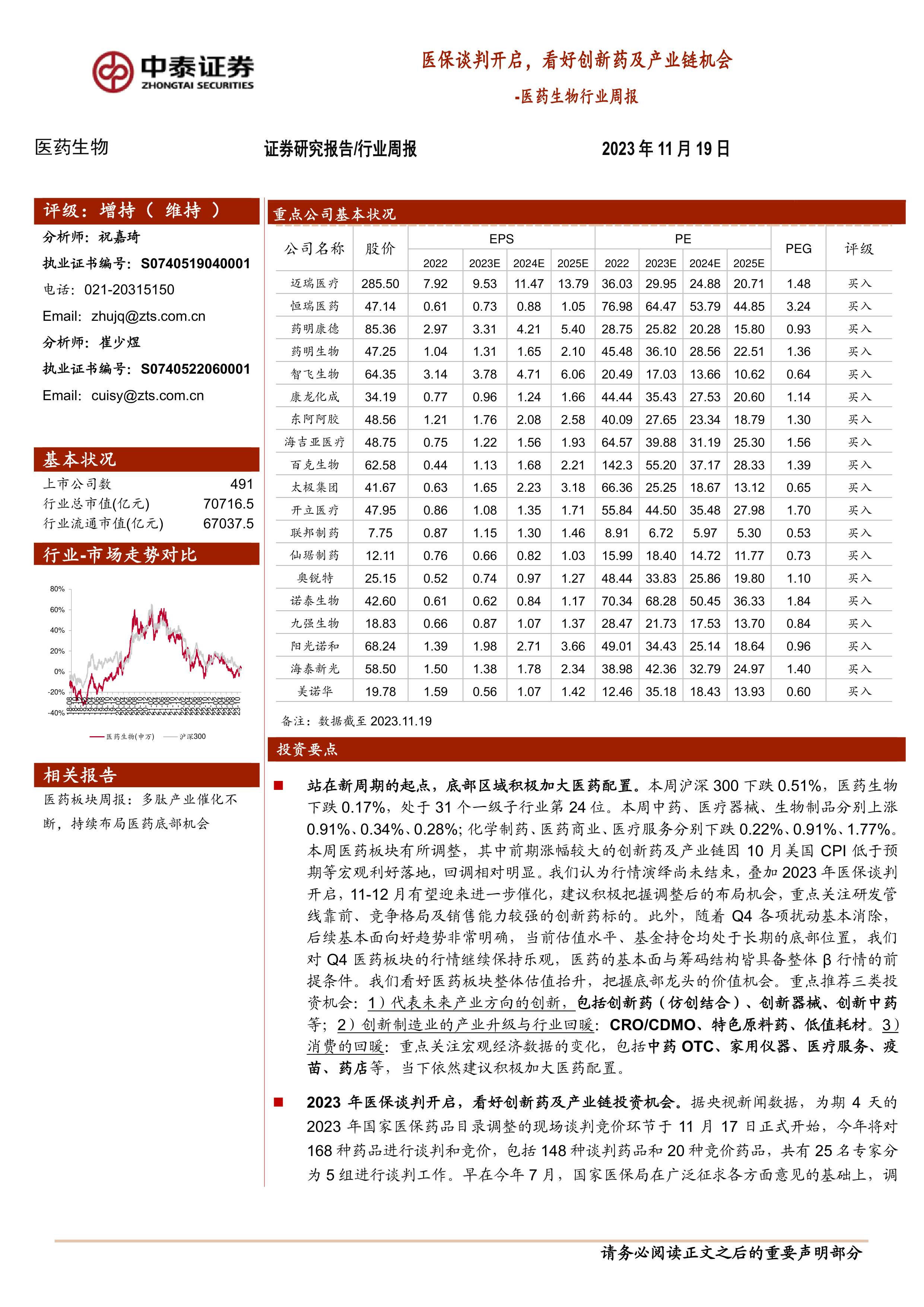

报告列出了医药生物行业科创板申报情况,包括申报企业数量、审核状态、注册地、保荐机构等信息,并以表格形式呈现。

重点推荐个股及表现

报告列出了重点推荐个股,并提供了其股价、评级、本月涨跌幅和本周涨跌幅等数据,分析了其市场表现,指出部分前期涨幅较大相关个股有所调整。

一周市场动态及行业热点

报告总结了一周的市场动态,包括医药子行业月涨跌幅和周涨跌幅比较,以及医药板块整体估值溢价情况。同时,报告也关注了本周医药行业的热点事件,例如中药配方颗粒集中带量采购中选结果公布、止血材料类医用耗材省际联盟集中带量采购公告等。

重点公司动态及股东大会提示

报告提供了部分重点公司的动态信息,例如财务数据、临床试验进展、专利申请等。同时,报告也列出了本周重点公司股东大会的日程安排。

维生素价格跟踪

报告跟踪了本周维生素价格变化,包括维生素A、维生素E、维生素C、维生素D3、泛酸钙、维生素B1、维生素B2等,并以图表形式呈现价格走势。

总结

本报告对医药生物行业进行了全面的分析,重点关注了2023年医保谈判对创新药及产业链的影响,以及中药板块政策红利的释放。报告认为,当前医药板块估值处于底部区域,具备较好的投资价值,并推荐了三类主要的投资机会和具体的投资标的。 报告同时提供了医药板块市场表现、科创板申报情况、重点公司动态以及维生素价格等信息,为投资者提供了较为全面的行业分析和投资参考。 然而,投资者仍需注意报告中提到的政策扰动风险、药品质量问题等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用