中心思想

本报告的核心观点是:2022年医药行业经历了泡沫出清,估值和基金仓位均接近十年来的最低点,但年末迎来估值修复。未来,应关注以下三个投资主线:

中医药行业持续向好

国家政策大力支持中医药发展,医保对中药态度积极转变,中成药集采降价相对温和,中医药在新冠防治中发挥积极作用,这些因素共同推动中医药行业景气度持续提升,并有望进入质变阶段。

疫后复苏,需求释放

随着我国疫情防控政策持续优化,新冠药物、疫苗需求有望持续走高,医疗消费、药店等市场将逐步复苏。

产业升级,寻找确定性

产业升级方向明确,创新药及其产业链、临床价值明确的医疗器械等细分赛道有望在2023年重新获得市场重视,迎来估值回归。

主要内容

2022年医药行业回顾:泡沫出清与估值修复

行业整体表现

2022年申万医药生物指数下跌16.8%,跑赢沪深300指数2.9个百分点。全年走势波动较大,受地缘政治、防疫政策、集采政策等多重因素影响。医药各子行业普遍下跌,仅医药商业板块微涨,疫情概念股涨幅靠前,医疗服务个股领跌。

估值与仓位

医药行业估值及溢价率接近10年来最低点,基金医药仓位也处于低配水平,性价比凸显。

投融资环境

2022年医疗健康领域投融资环境低迷,有待市场信心修复。

医保与就诊量

医保基金支出下降,但累计结余稳定增长;医疗机构就诊量有待进一步修复。

中医药行业景气度持续提升

行情回顾与政策支持

2021年初以来,中药行业表现远好于医药行业整体,这主要得益于国家持续出台的重磅支持政策,医保对中药态度积极转变。

集采影响

中成药集采降价相对温和,利好龙头企业。

新冠防治作用

中医药在新冠防治中发挥积极作用,多个中药方剂或中成药被纳入新冠诊疗指南。

投资机会

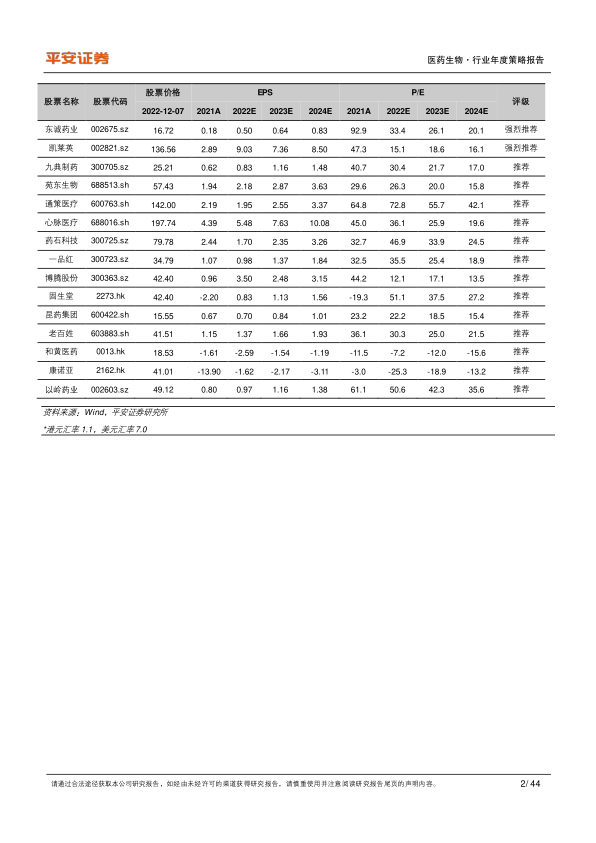

报告从五个方面分析了中医药行业的投资机会:中药创新药、品牌OTC中药、中药配方颗粒、中药注射剂解限以及中医医疗服务,并推荐了相关重点个股。

疫后复苏,需求可期

医疗服务行业

医疗服务行业在2022年经历大幅回调,估值性价比较高,2023年有望实现快速增长,重点关注专科连锁服务企业。

连锁药房行业

连锁药房行业受益于新店爬坡和防疫药物用品销量增加,2023年业绩增长可期。

疫苗行业

新冠疫苗加强针接种预期和常规品种放量是疫苗板块股价表现的主要驱动因素。

新冠口服药行业

国内多款新冠药物已逐步迈向收获阶段,有望解决医疗资源挤兑问题。

检测行业

核酸检测范围收缩,抗原自检需求有望提升。

产业升级,寻找摇摆环境下的确定性

创新药及其产业链

创新是药品发展的核心驱动力,创新药行业经历回调后,迎来布局时机。CXO板块估值已充分反应市场担忧,具有较高配置价值。产业链上游供应商中,特种试剂与基因修饰模式动物领域值得关注。

医疗器械行业

创新是医疗器械行业的核心竞争力,海外布局是加分项。耗材集采趋于成熟,市场预期较为充分。国产设备崛起,基建和贴息贷款促进发展。

风险提示

报告最后列出了医药行业面临的政策风险、研发风险、市场风险和中美关系风险。

总结

本报告对2022年医药行业进行了全面回顾和分析,指出行业经历了泡沫出清,但年末迎来估值修复。报告重点阐述了中医药行业持续向好、疫后复苏以及产业升级三大投资主线,并对相关细分赛道和个股进行了深入分析,为投资者提供了专业的投资建议。同时,报告也指出了医药行业面临的各种风险,提醒投资者谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用