中心思想

本报告的核心观点是:全国中成药集采拟中选结果出炉,中选率达71.6%,中选品种平均降幅49.36%,预计每年可节约药品费用超过45亿元。国家药监局同时推动中药材规范化生产,利好中成药行业发展。在政策支持下,中医药集采将促进行业标准和评价机制统一,提升行业集中度,龙头企业有望受益。建议关注具备优质资源的中成药龙头企业。

中成药集采利好龙头企业

本次中成药集采结果显示,中选率高,降幅显著,这将有效控制药品费用,减轻患者负担。同时,国家政策大力支持中药材规范化生产,从源头保障中药质量,这将进一步提升中成药行业的整体竞争力。在这样的政策环境下,具备优质资源和规模优势的龙头企业将更易于适应新的市场环境,并从中受益,市场集中度将进一步提升。

行业风险提示

尽管行业前景向好,但仍需关注潜在风险:政策不及预期、疫情反复、研发进展不及预期以及市场风险加剧等因素都可能对行业发展造成负面影响。投资者需谨慎评估风险,做出理性投资决策。

主要内容

本报告涵盖了医药生物行业双周报(2023年第12期)的主要内容,包括行情回顾、行业重要资讯、公司动态以及投资建议四个部分。

行情回顾:医药生物行业指数表现及估值分析

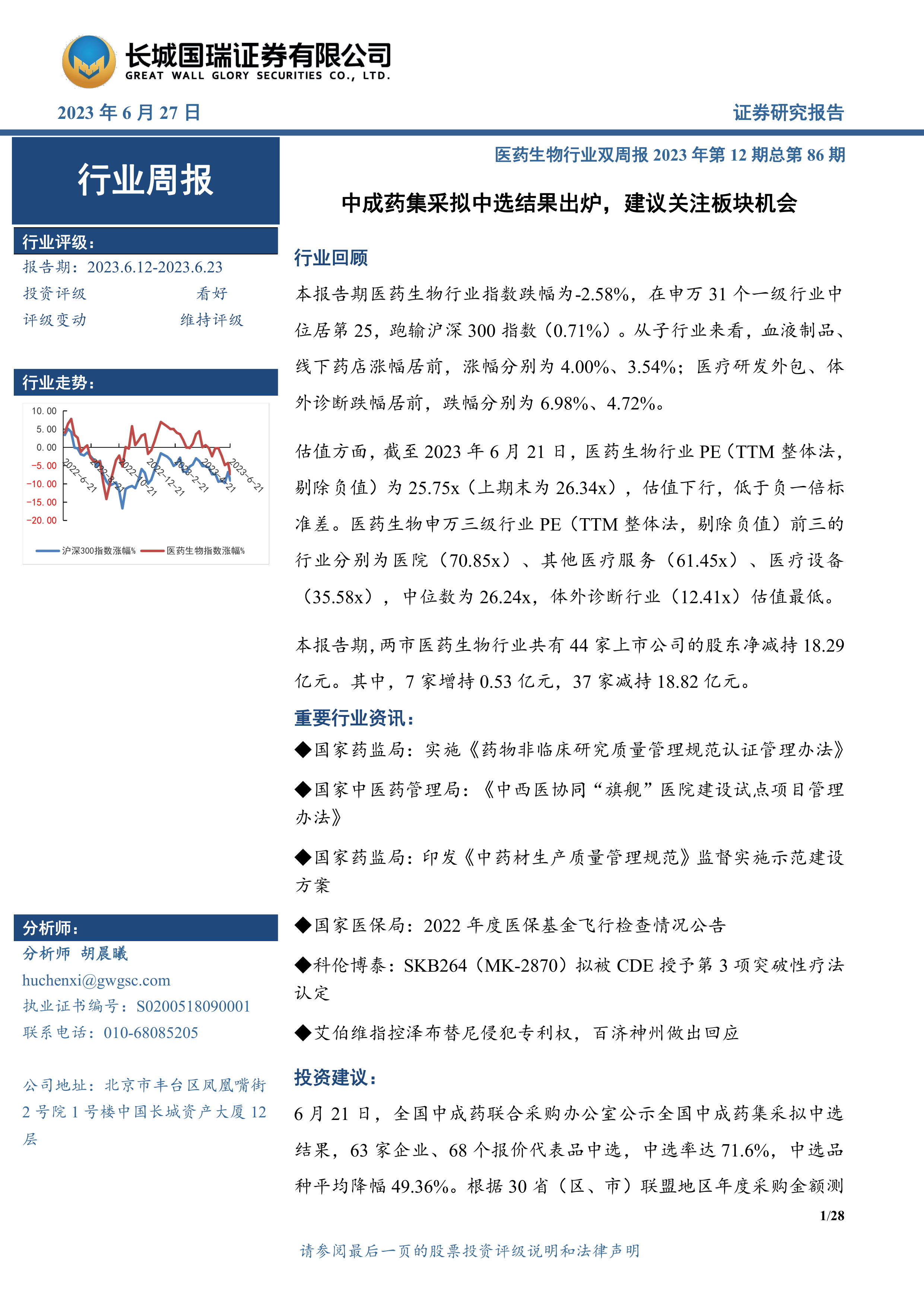

报告期内,医药生物行业指数下跌2.58%,跑输沪深300指数。子行业表现分化,血液制品和线下药店涨幅居前,医疗研发外包和体外诊断跌幅居前。估值方面,医药生物行业PE(TTM整体法,剔除负值)为25.75x,低于负一倍标准差,估值下行。不同子行业的估值差异较大,医院、其他医疗服务和医疗设备估值较高,体外诊断估值最低。

行业重要资讯:国家政策及公司动态

本部分详细介绍了多个重要的行业资讯,主要包括国家政策和公司动态两方面:

国家政策:多项政策推动行业规范化发展

报告总结了多项国家政策,包括:国家药监局实施《药物非临床研究质量管理规范认证管理办法》、发布关于15批次药品不符合规定的通告;国家卫健委发布《进一步改善护理服务行动计划(2023-2025年)》;国家中医药管理局发布《中西医协同“旗舰”医院建设试点项目管理办法》;国家医保局办公室发布关于实施医保服务十六项便民措施的通知;国家药监局印发《中药材生产质量管理规范》监督实施示范建设方案;国家卫健委开展老年痴呆防治促进行动(2023-2025年);国家医保局发布2022年度医保基金飞行检查情况公告。这些政策涵盖了药品研发、生产、流通、医保支付等多个环节,旨在规范行业发展,提升医疗服务质量,保障人民健康。

公司动态:重点公司动态及药品/器械注册信息

报告还总结了多家医药生物上市公司的动态,包括:科伦博泰SKB264(MK-2870)拟被CDE授予第三项突破性疗法认定;四环医药“安奈拉唑钠”获批上市;天广实三代CD20单抗拟突破性疗法,治疗原发性膜性肾病;安进RNAi疗法拟纳入突破性疗法,治疗动脉粥样硬化性心血管疾病;艾伯维指控泽布替尼侵犯专利权,百济神州做出回应;以及其他公司在药品注册、医疗器械注册、资产收购等方面的公告信息。这些信息反映了行业内企业的创新活力和市场竞争态势。

公司动态:重点覆盖公司投资要点、评级及盈利预测

本部分对重点覆盖公司进行了投资要点、评级和盈利预测的分析,提供了具体的财务数据和投资建议。

投资建议:关注中成药龙头企业

基于中成药集采结果和国家政策的支持,报告建议关注具备优质资源的中成药龙头企业。

总结

本报告对2023年6月医药生物行业进行了全面的分析,涵盖了市场行情、政策环境、公司动态以及投资建议等方面。中成药集采的落地以及国家对中药行业持续的支持,为行业发展提供了良好的政策环境,龙头企业有望从中受益。然而,投资者仍需关注潜在的市场风险,做出谨慎的投资决策。 报告中提供的财务数据和公司信息,为投资者提供了重要的参考依据,但不能作为投资决策的唯一依据。

微信扫一扫-立即使用

微信扫一扫-立即使用