中心思想

本报告的核心观点是:2023年10月,医药行业整体表现强于大市,跑赢沪深300指数5.22个百分点,排名中信二级行业指数第3位。但子板块表现分化明显,中成药和医药流通板块表现良好,医疗器械板块则表现不佳。三季度医药板块上市公司营业收入和扣非后归母净利润增长企业数量分别为286家和249家。展望四季度,随着行业政策负面影响边际效应递减,行业有望恢复常态化运行,维持“强于大市”的投资评级。

十月医药行业市场表现强劲,但子板块分化显著

十月医药行业整体表现强劲,但细分板块表现差异较大。中成药和医药流通板块表现相对较好,实现收入和利润的双增长;而医疗器械板块则出现收入和利润双双下滑的局面,表现最差。这种分化态势值得关注,需要进一步分析其背后的原因和未来走势。

三季度医药企业盈利状况分化,部分子板块增长强劲

2023年三季度,中信医药板块492家上市公司中,营业收入和扣非后归母净利润同比增长的企业数量分别为286家和249家。中成药板块表现突出,扣非后归母净利润增速接近25%;医药流通板块也实现了双位数增长。然而,医疗器械板块表现低迷,收入同比下滑22.59%,利润同比下滑52.52%。这反映出医药行业内部结构性调整的趋势,不同细分领域的景气度存在差异。

主要内容

本报告详细分析了2023年10月医药行业市场表现,以及三季度医药企业盈利状况,并对未来走势进行了展望。报告内容涵盖以下几个方面:

2023年10月医药行业市场回顾

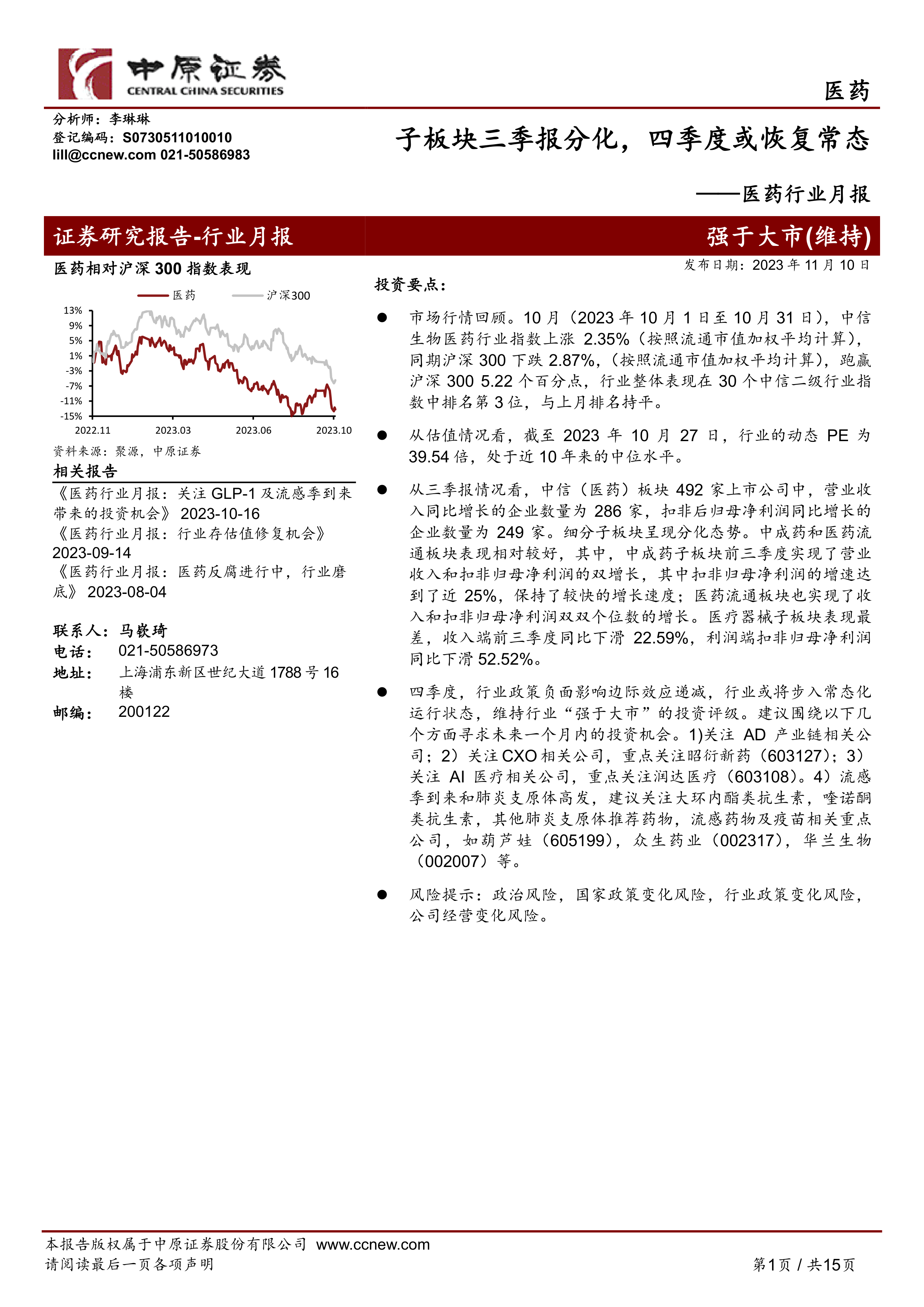

10月份,中信生物医药行业指数上涨2.35%,跑赢同期沪深300指数5.22个百分点。各子板块涨跌幅度不一,生物医药、化学制剂和化学原料药板块涨幅居前,医疗器械板块首次跑赢大盘。个股方面,涨幅最大的几只股票与减重、创新药和AI医疗等概念相关,而跌幅最大的几只股票则表现相对低迷。

医药行业估值分析

截至2023年10月27日,中信生物医药指数的动态PE为39.54倍,处于近十年来的中位水平。

原料药价格走势回顾及预判

报告分析了布伦特原油、大豆、玉米以及维生素、抗生素等多种原料药的价格走势。总体来看,10月份原油价格下跌,玉米和大豆价格震荡下跌,维生素价格底部震荡,抗生素主要原材料青霉素工业盐价格震荡。报告对未来原料药价格走势进行了预判,认为原油价格将宽幅震荡,玉米和大豆价格有望震荡回升,维生素价格底部已至,但上涨动力尚未出现。

中药材价格走势分析

报告分析了10月份中药材价格走势,指出根据成都中药材指数网和商务部数据,中药材价格指数持续上升,预计未来仍将维持高位。报告还分别对不同类别中药材的价格走势进行了详细分析,包括植物根茎类、植物茎木类、植物皮类、植物叶类、植物花类、植物果类、全草类、藻菌地衣类、树脂类、植物其他类、动物类和矿物类等。

本月重点行业资讯

报告总结了10月份医药行业的三条重要资讯:1000家县医院检验科将迎来大升级,这将带来大量的医疗设备采购需求;和黄医药“呋喹替尼”获FDA批准上市,这将对公司未来发展产生积极影响;近2亿痛风患者,国产药企挖掘到新的“金矿”,这预示着抗痛风药市场具有广阔前景。

总结

本报告基于公开数据,对2023年10月医药行业市场表现、三季度企业盈利状况以及原料药和中药材价格走势进行了深入分析,并对未来走势进行了展望。报告指出,10月医药行业整体表现强劲,但子板块表现分化明显,四季度行业有望恢复常态化运行。报告还提供了未来一个月的投资建议,建议关注AD产业链、CXO、AI医疗以及流感季相关公司。 需要注意的是,报告中所做的预测和建议仅供参考,投资者应根据自身情况进行独立判断,并承担相应的投资风险。 报告也明确指出了潜在的风险因素,包括政治风险、国家政策变化风险、行业政策变化风险以及公司经营变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用