中心思想

本报告的核心观点是:中国医药生物行业正处于底部区域,长期投资价值突出。尽管短期内面临市场承压和业绩真空期,但多重因素预示着行业即将迎来积极变化。这些因素包括:Q3基本面改善(CRO/CDMO、特色原料药、低值耗材、流感疫苗等)、政策端变化(创新药、刚性药品、影像设备龙头修复,中药OTC、体外诊断等)以及热点主题催化(GLP-1多肽减重产业链等)。 报告同时分析了2022年新药临床试验数据,显示新药研发持续升级,临床试验启动效率提高,抗肿瘤药物成为研发重点。 基于以上分析,报告建议投资者保持战略定力和耐心,积极布局底部龙头企业,把握医药创新、消费、制造升级带来的价值机会。

医药行业底部特征及未来预期

医药板块当前估值已接近2018年Q3水平,处于底部区间,估值、资金、情绪等指标均处于低位。短期内,市场缺乏催化剂,医药板块跟随市场承压,但长期投资价值突出。 预计9月份可能出现的边际变化包括:Q3基本面改善、政策端变化以及热点主题催化。 这些变化将为医药板块带来新的投资机会。

新药研发趋势及临床试验效率提升

2022年我国药物临床试验登记总量达到3410项,新药临床试验数量维持高位,创新研发趋势明显。临床试验启动效率进一步提高,平均启动耗时由2019年的6.4个月下降至2022年的3.3个月,6个月内启动招募的临床试验比例也逐年提高。 化学药和生物制品适应症主要集中在抗肿瘤领域,体现了行业创新方向。

主要内容

2022年新药临床试验数据分析

本节详细分析了2022年中国新药注册临床试验进展年度报告的数据。报告指出,2022年新药临床试验数量为1974项,化学药、生物制品和中药的占比分别为54.9%、42.0%和3.1%。其中,1类新药(含原注册分类)占比很高,化学药为68.6%,预防用生物制品为51.0%,治疗用生物制品为77.0%,中药为40.3%。 化学药和生物制品的适应症主要集中在抗肿瘤领域,而中药则主要集中在呼吸、消化、皮肤及五官、精神神经和妇科等领域。 此外,临床试验启动效率显著提高,2022年6个月内启动受试者招募的比例达到55.8%。

医药板块市场表现及估值分析

报告对2023年初至今的医药板块市场表现进行了分析,医药板块收益率为-13.4%,跑输同期沪深300指数10.0%。本周医药生物板块下跌2.29%,跑输沪深300指数。 从估值角度来看,以2023年盈利预测估值计算,医药板块PE为22.2倍,高于全部A股(扣除金融板块)的16.9倍,溢价率为31.9%。而以TTM估值法计算,医药板块PE为25.1倍,低于历史平均水平(36.0倍),溢价率为30.8%。

重点推荐个股及公司动态

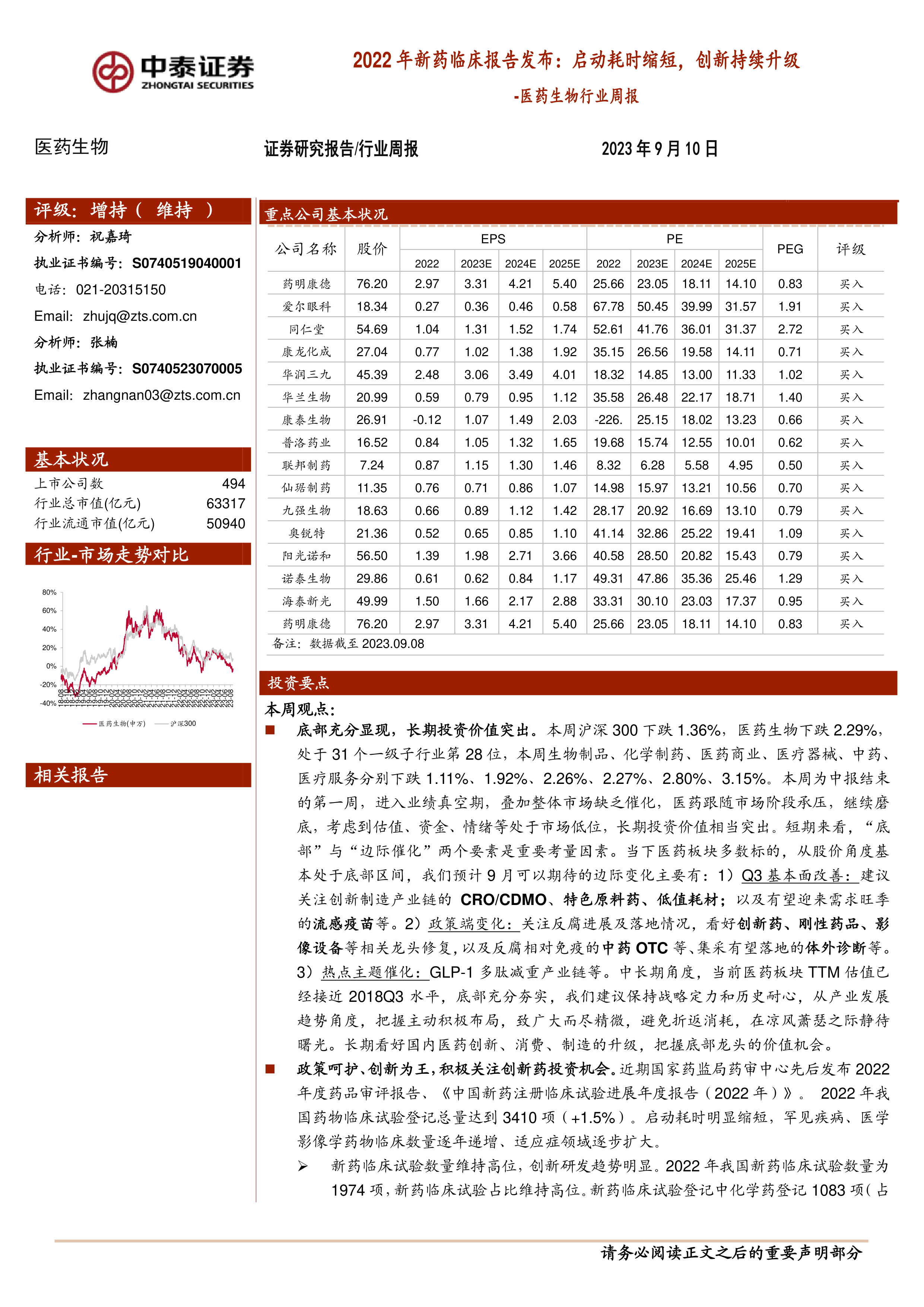

报告重点推荐了药明康德、爱尔眼科、同仁堂等15只个股。本月这些个股平均下跌3.03%,跑输医药行业0.17%;本周平均下跌2.44%,跑输医药行业0.15%。 报告还列出了本周个股涨跌幅榜,并对部分重点公司(如海正药业、通化东宝、九州通等)的动态进行了总结,包括新药获批、临床试验进展、合作协议签订等信息。

科创板医药生物行业申报情况

报告统计了医药生物行业科创板申报情况,截至报告发布日,共有73家企业申报,其中注册生效2家,终止注册3家,已问询27家,中止4家,终止状态35家。

维生素价格跟踪

报告对维生素A、E、C、D3、泛酸钙以及维生素B1、B2的价格变化进行了跟踪,本周价格保持不变。

总结

本报告对中国医药生物行业进行了全面的市场分析,指出行业正处于底部区域,长期投资价值突出。报告基于2022年新药临床试验数据,分析了新药研发趋势和临床试验效率的提升,并对医药板块的市场表现、估值水平以及重点个股进行了详细解读。 同时,报告还关注了科创板医药生物行业申报情况以及维生素价格动态。 总而言之,报告建议投资者关注Q3基本面改善、政策端变化和热点主题催化带来的投资机会,并积极布局底部龙头企业,把握行业长期发展机遇。 然而,投资者仍需注意政策扰动风险、药品质量问题以及信息滞后等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用