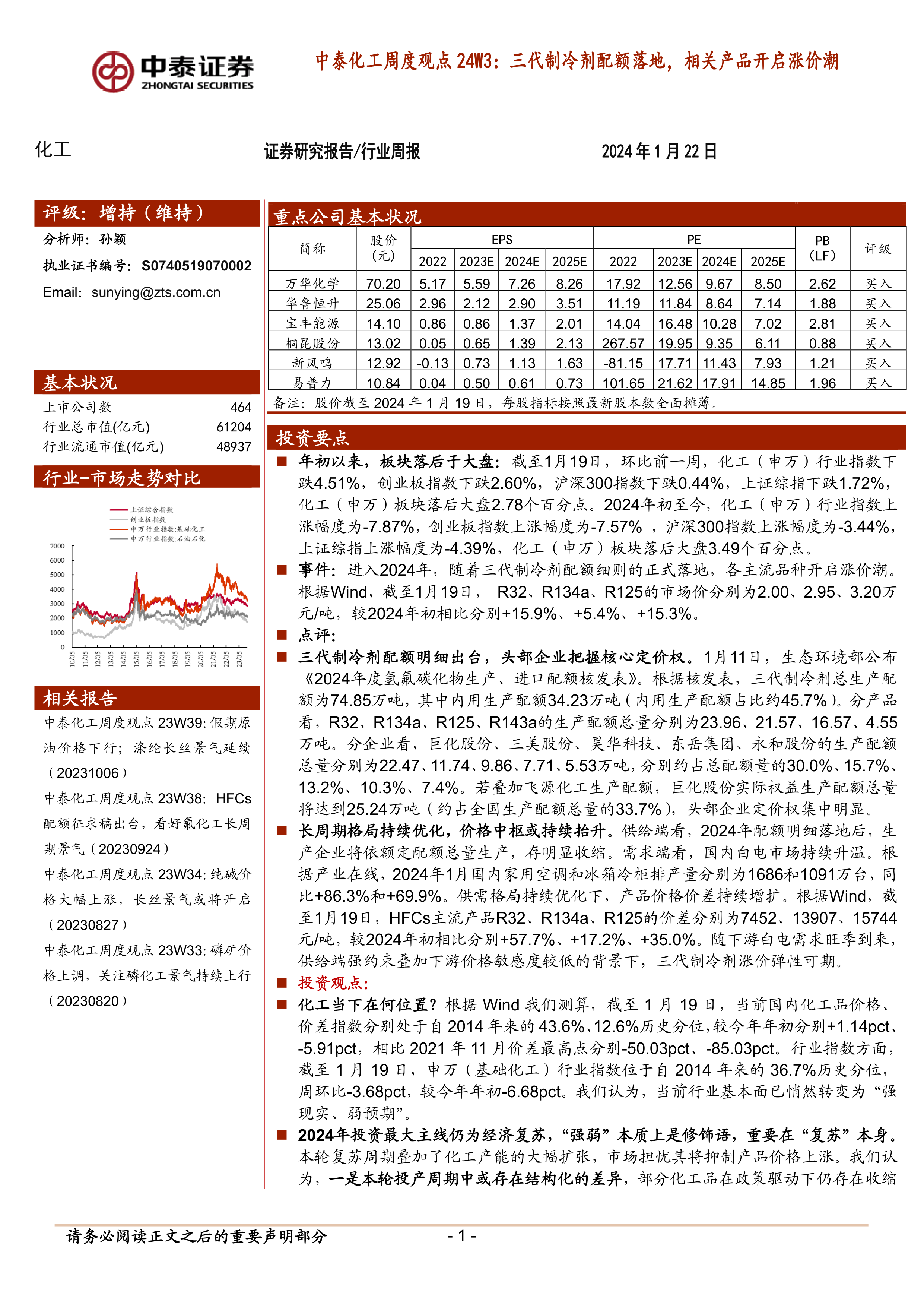

投资要点

年初以来,板块落后于大盘:截至1月19日,环比前一周,化工(申万)行业指数下跌4.51%,创业板指数下跌2.60%,沪深300指数下跌0.44%,上证综指下跌1.72%,化工(申万)板块落后大盘2.78个百分点。2024年初至今,化工(申万)行业指数上涨幅度为-7.87%,创业板指数上涨幅度为-7.57%,沪深300指数上涨幅度为-3.44%,上证综指上涨幅度为-4.39%,化工(申万)板块落后大盘3.49个百分点。

事件:进入2024年,随着三代制冷剂配额细则的正式落地,各主流品种开启涨价潮。根据Wind,截至1月19日,R32、R134a、R125的市场价分别为2.00、2.95、3.20万元/吨,较2024年初相比分别+15.9%、+5.4%、+15.3%。

点评:

三代制冷剂配额明细出台,头部企业把握核心定价权。1月11日,生态环境部公布《2024年度氢氟碳化物生产、进口配额核发表》。根据核发表,三代制冷剂总生产配额为74.85万吨,其中内用生产配额34.23万吨(内用生产配额占比约45.7%)。分产品看,R32、R134a、R125、R143a的生产配额总量分别为23.96、21.57、16.57、4.55万吨。分企业看,巨化股份、三美股份、昊华科技、东岳集团、永和股份的生产配额总量分别为22.47、11.74、9.86、7.71、5.53万吨,分别约占总配额量的30.0%、15.7%、13.2%、10.3%、7.4%。若叠加飞源化工生产配额,巨化股份实际权益生产配额总量将达到25.24万吨(约占全国生产配额总量的33.7%),头部企业定价权集中明显。

长周期格局持续优化,价格中枢或持续抬升。供给端看,2024年配额明细落地后,生产企业将依额定配额总量生产,存明显收缩。需求端看,国内白电市场持续升温。根据产业在线,2024年1月国内家用空调和冰箱冷柜排产量分别为1686和1091万台,同比+86.3%和+69.9%。供需格局持续优化下,产品价格价差持续增扩。根据Wind,截至1月19日,HFCs主流产品R32、R134a、R125的价差分别为7452、13907、15744元/吨,较2024年初相比分别+57.7%、+17.2%、+35.0%。随下游白电需求旺季到来,供给端强约束叠加下游价格敏感度较低的背景下,三代制冷剂涨价弹性可期。

投资观点:

化工当下在何位置?根据Wind我们测算,截至1月19日,当前国内化工品价格、价差指数分别处于自2014年来的43.6%、12.6%历史分位,较今年年初分别+1.14pct、-5.91pct,相比2021年11月价差最高点分别-50.03pct、-85.03pct。行业指数方面,截至1月19日,申万(基础化工)行业指数位于自2014年来的36.7%历史分位,周环比-3.68pct,较今年年初-6.68pct。我们认为,当前行业基本面已悄然转变为“强现实、弱预期”。

2024年投资最大主线仍为经济复苏,“强弱”本质上是修饰语,重要在“复苏”本身。本轮复苏周期叠加了化工产能的大幅扩张,市场担忧其将抑制产品价格上涨。我们认为,一是本轮投产周期中或存在结构化的差异,部分化工品在政策驱动下仍存在收缩

逻辑,比如制冷剂、电子雷管;部分化工品供需格局仍持续优化,如MDI、涤纶长丝、磷肥,这些化工品在经济复苏背景下带来的业绩弹性将更值得期待。二是考虑在本身化工品产能过剩的格局下,国内龙头化工企业位于全球成本曲线最左端,长期以来通过产能投放穿越周期实现成长。随龙头企业待投产能逐步释放,本轮周期或仍具备“以量补价”甚至“量价齐升”的弹性。因此,我们看好以下五个方面:

①龙头白马:具备穿越周期的韧性。一方面,龙头公司通过精益生产实现化工品成本曲线的全球最左端;另一方面,企业通过持续性的研发创新成功打破海外技术垄断,加速推动国产化替代进程。经济底部企稳、制造业投资增长下,随后续需求修复,利好龙头企业。相关标的:万华化学、华鲁恒升、宝丰能源、卫星石化、龙佰集团、远兴能源、亚钾国际等。

②涤纶长丝:复苏链中较强弹性品种。在我们此前外发的涤纶长丝行业深度报告《低库存迎复苏弹性,长周期格局已优化》中,从库存周期角度与供需格局两个维度对行业进行分析。产能周期看,2023年是国内长丝投产的最后高峰,当下行业投产高峰已过;库存周期看,长丝已于2023Q1淡季提前进入被动去库周期。供需格局持续优化的背景下,产品价格弹性有望继续向上。根据CCFEI,截至1月19日,POY库存为16天,较2022年高点时的33天相比降幅超50%。展望2024年,供给端,今年行业预计仅新增3套合计91万吨产能,叠加部分产能的退出,产能净增速仅0.3%,为近年来最低值。需求端,国内纺服链加速复苏,根据Wind,截至2023年11月,服装鞋帽针纺织品类和服装类零售额累计同比分别+11.5%和+13.8%。出口方面,根据卓创资讯,受益于海外供应链的复苏以及印度BIS认证带来的抢单刺激,2023年前11个月长丝累计出口同比+23.7%。此外,截至2023年11月,美国批发商库存和批发商库销比较2022年11月高点分别-101.33亿美元和-0.38pct。预计2024年海外将迎来补库期,同步带动成衣原料长丝出口量增。此外,考虑到行业扩产密集期已过,景气度升温背景下,龙头话语权提高也有望在这轮周期中体现。相关标的:桐昆股份、新凤鸣。

③制冷剂:具备供给收缩长逻辑的稀缺板块。《基加利修正案》要求,进入2024年,我国正式冻结三代制冷剂配额至基线水平。HFCs配额细则落地:1月11日,生态环境部公布《2024年度氢氟碳化物生产、进口配额核发表》。根据核发表,三代制冷剂总生产配额为74.85万吨,其中内用生产配额34.23万吨(内用生产配额占比约45.7%)。分产品看,R32、R134a、R125、R143a的生产配额总量分别为23.96、21.57、16.57、4.55万吨。分企业看,巨化股份(收购飞源化工后权益配额)、三美股份、昊华科技、东岳集团、永和股份的生产配额总量分别为25.24、11.74、9.86、7.71、5.53万吨,配额头部企业集中明显,定价权向供给端转移趋势明显。供需改善景气上行:根据产业在线,2024年1月国内家用空调和冰箱冷柜排产量分别为1686和1091万台,同比+86.3%和+69.9%。价差方面,根据Wind,截至1月19日,HFCs主流产品R32、R134a、R125的价差分别为7452、13907、15744元/吨,较2024年初相比分别+57.7%、+17.2%、+35.0%。国内HFCs配额实施方案正式落地下,各生产企业将严格按配额生产,供给收缩叠加需求回暖,看好三代制冷剂长周期景气上行。相关标的:巨化股份、三美股份、永和股份、昊华科技等。

④民爆:行业景气度逆周期持续向上。根据中爆协,2023年1-11月,民爆生产企业生产、销售总值累计分别完成401.9亿元和400.0亿元,同比+13.5%和+14.3%。产量方面,2023年1-11月,国内生产企业工业炸药累计产量417.9万吨,同比+4.7%。下游矿采基建持续向好。根据Wind,截至2023年11月,国内煤炭开采和洗选业、非金属矿采选业和有色金属矿采选业资本开支累计同比分别为+12.6%、+24.2%和+42.2%,电力、热力、燃气及水的生产和供应业及交通运输、仓储和邮政业资本开支累计同比分别为+24.4%和+10.8%。整体看,我国采矿业和基建行业资本开支表现良好。政策大力推动水利建设:近日,中央财政增发万亿国债第一批资金预算已“落地”,超半数国债资金将用于水利建设。2023年10月底,浙赣运河前期相关专题研究项目顺利通过评审。作为一项横跨浙江、江西和广东三省的大型运河工程,浙赣粤运河由浙赣运河和赣粤运河两部分组成,规划长度合计约1988公里。雅鲁藏布江水利项目已入西藏自治区十四五规划和2035年远景纲要,预计将有力带动民爆行业发展。相关标的:易普力、广东宏大、江南化工等。

⑤新材料:产业革新穿越周期。在全球供应链格局重塑的背景下,我国化工新材料自主可控加速推进,“卡脖子”技术逐个突破。长期推荐关注技术壁垒高、市场空间广阔的新材料,如PAEK、尼龙、气凝胶、POE、电子化学品、新能源材料、生物基材料等;短期重点关注从0到1突破与业绩进入验证阶段的标的。相关标的:凯盛新材、中研股份、中欣氟材、东材科技、凯立新材、万润股份等。

产品价格涨跌互现。周度涨幅居前品种:液氯(28.80%)、维生素A(50万IU/g)(6.21%)、纯苯(华东)(5.23%)、维生素B5(泛酸钙,98%)(4.55%)、己二酸(4.21%)、丙烯(山东)(3.37%)、丁二烯(3.37%)、棕榈油(24度)(3.30%)、R125(3.23%)、甲苯(3.22%)。周度价格跌幅居前品种:美国Henry Hub期货(-9.21%)、氯氰菊酯(-6.67%)、重质纯碱(-6.31%)、液化气(FOB东南亚)(-5.94%)、轻质纯碱(-5.60%)、氯化铵(-5.20%)、苯胺(-4.45%)、2-氯-5-氯甲基吡啶(CCMP)(-4.41%)、氯化钾(60%粉,青海)(-3.70%)、苏氨酸(25公斤/件,99%)(-3.60%)。

风险提示:政策不及预期、需求不及预期、产能投放超预期、信息更新不及时等。

微信扫一扫-立即使用

微信扫一扫-立即使用