中心思想

本报告的核心观点是:涤纶长丝行业正经历库存去化、供给侧优化和需求侧复苏的叠加效应,行业景气度有望提升。具体而言:

库存去化:行业进入被动去库周期

2022年下半年以来,涤纶长丝行业经历了主动去库存阶段,目前已进入被动去库周期,库存水平显著下降。

供给侧优化:龙头企业主导,产能扩张趋缓

行业投产高峰已过,龙头企业市占率提升,行业集中度提高,小企业产能出清,供给侧结构得到优化。

需求侧复苏:内外需均超预期

国内纺服市场需求逐步回暖,海外市场去库存接近尾声,出口订单有望回升,内外需共同驱动行业复苏。

主要内容

本报告从涤纶长丝的产业链地位、需求、供给、行业现状以及投资标的等方面进行了深入分析。

一、涤纶长丝:聚酯产业链中间纽带,紧承石化与终端纺服

本节介绍了涤纶长丝的定义、特性、生产工艺(熔体直纺和切片纺)以及主要产品分类(POY、DTY、FDY),并阐述了其在聚酯产业链中的重要地位以及广泛的应用场景(家纺、服装、工业等)。 数据显示,2022年国内涤纶长丝产量约占化纤总产量的65.9%,是产量最高的合成纤维品种。

二、长丝需求:内外需均超预期,金九银十旺季将启

本节分析了涤纶长丝内外需市场情况。

2.1 内需:终端纺服需求逐步回暖;工业增加值再修复

数据显示,上半年国内服装鞋帽、针纺织品和服装类零售额同比增长,规模以上纺织业营收和利润持续修复,化纤制造业、纺织业和纺服业工业增加值均呈现回暖趋势,预示着内需市场复苏。

2.2 外需:长丝出口大幅提升;海外去库接近尾声

数据显示,2023年上半年国内长丝出口量同比大幅增长,印度BIS认证延期利好出口。虽然上半年纺服终端出口金额受高基数影响承压,但海外去库存接近尾声,下半年出口订单有望回升,汇率波动和海运费下降也利好出口企业利润。

三、长丝供给:行业投产高峰或已过,长周期格局再优化

本节分析了涤纶长丝供给侧的变化。

数据显示,2018-2023H1,国内长丝累计新增产能1402万吨,但目前投产高峰已过,主要原因是:中小企业因盈利能力下降而退出市场,龙头企业产能扩张趋缓。龙头企业通过在景气谷底逆势投资,扩大市场份额,行业集中度提高。桐昆股份和新凤鸣等龙头企业产能扩张接近饱和,行业格局优化。 此外,龙头企业战略转变,开始联合出海投资炼厂。

四、当下涤纶长丝在何位臵?

本节分析了涤纶长丝当前的市场价格、开工率和库存情况。

数据显示,2023年二季度涤纶长丝主流品种价格环比上涨,但价差有所收窄。开工率持续上升,达到2014年以来的同期最高值。库存水平持续下降,已由主动去库转向被动去库。 报告分析了市场对下游库存转移的担忧,并指出下游坯布和终端纺服库存去化趋势与长丝库存变化方向一致,去库周期接近尾声。

五、涤纶长丝行业标的

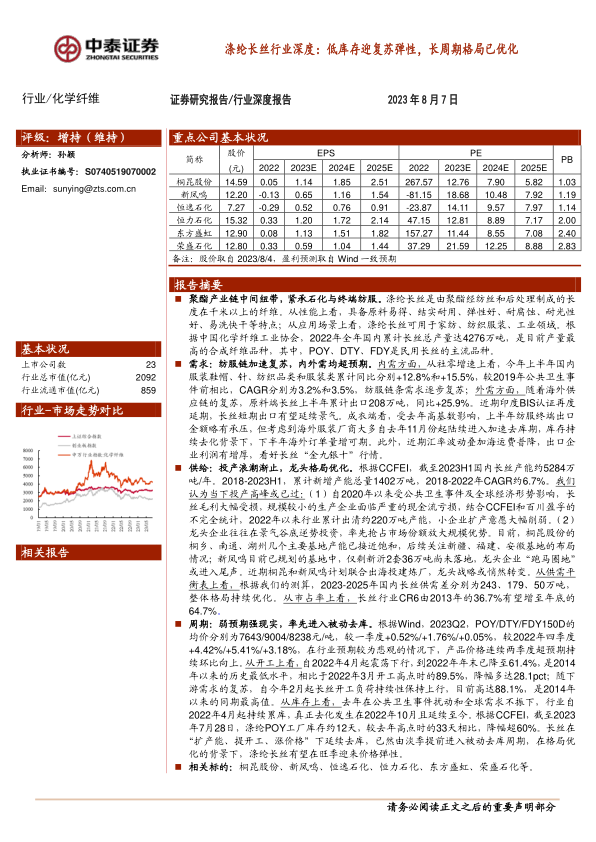

本节对桐昆股份、新凤鸣、恒逸石化、恒力石化、东方盛虹、荣盛石化等涤纶长丝行业上市公司进行了简要分析,并测算了价格上涨对这些公司EPS的影响。

六、风险提示

本节列出了涤纶长丝行业面临的风险,包括需求不及预期、产能投放超预期、市场格局恶化以及信息更新不及时等。

总结

本报告基于公开数据和行业分析,对涤纶长丝行业进行了深入研究。报告指出,涤纶长丝行业正经历库存去化、供给侧优化和需求侧复苏的叠加效应,行业景气度有望提升。 然而,投资者仍需关注行业面临的需求、供给、竞争格局以及信息更新等方面的风险。 报告最后对部分龙头企业进行了简要分析,并提示了投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用