中心思想

本报告基于联合资信对医药制造行业的观察,利用统计数据分析了2023年及2024年前八个月医药制造行业的运行情况,并对2025年的信用风险进行了展望。报告核心观点如下:

- 行业分化加剧: 医药制造企业数量持续增长,但亏损企业占比同步上升,行业内部竞争加剧,企业间分化程度持续加深。

- 政策影响显著: 医保控费、带量采购等政策持续影响行业盈利能力,但降价幅度有望趋于温和,未来可能不再“唯低价中标”。医疗反腐则为行业健康发展创造了良好环境。

- 创新研发成趋势: 医药制造企业持续加大研发投入,创新药研发成为行业发展主流,但仍面临同质化竞争的挑战,差异化创新将成为未来竞争的关键。

- 信用风险展望: 2025年,国内医药需求有望保持增长,医保基金支付能力可持续,行业整体经营业绩有望保持稳定,但需关注存续债到期规模较大的风险。

行业运行现状及企业财务状况分析

老龄化与医保政策对医药消费的影响

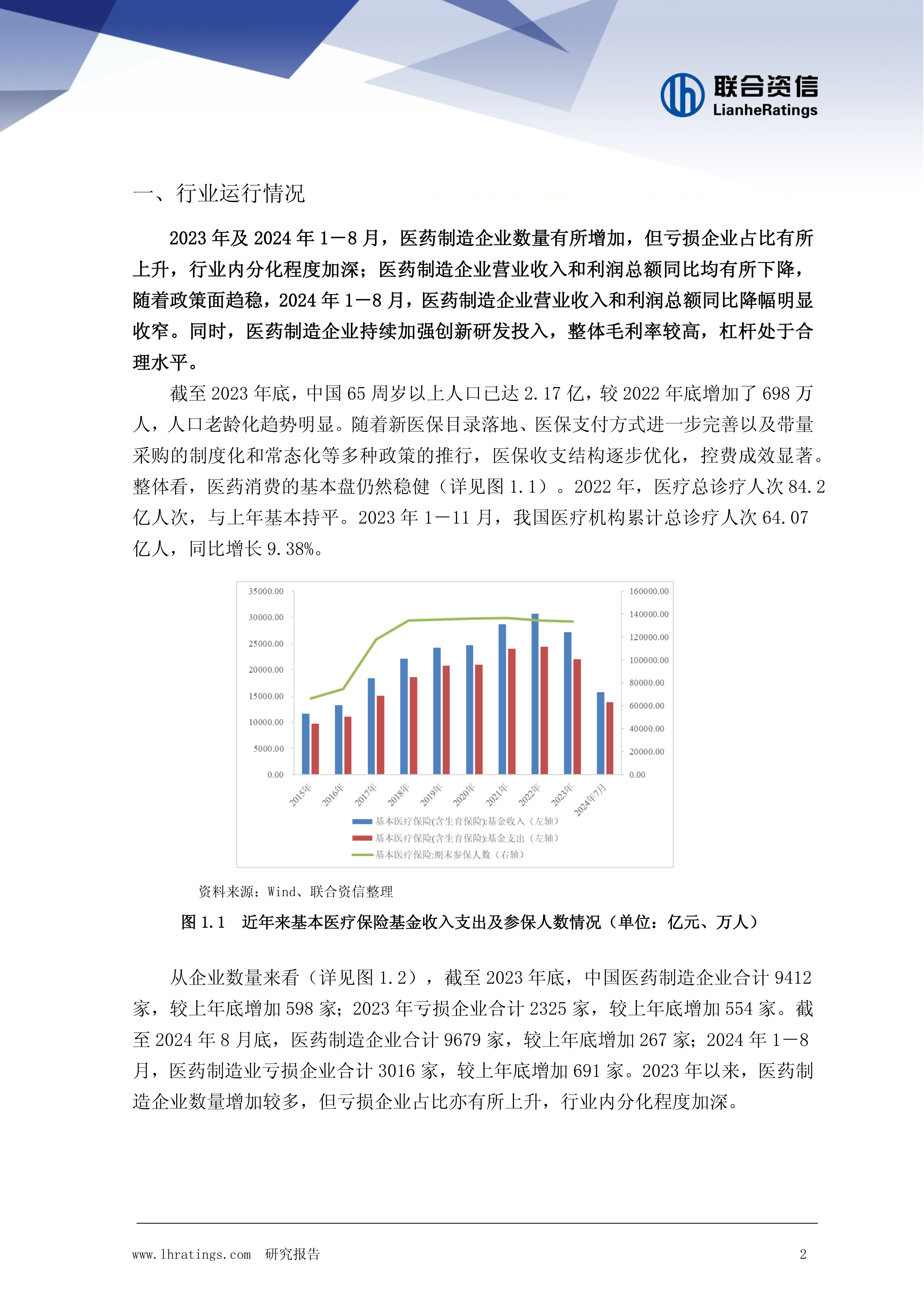

本节分析了中国人口老龄化趋势以及新医保目录落地、医保支付方式改革、带量采购常态化等政策对医药消费的影响。数据显示,65岁以上人口持续增长,人口老龄化趋势明显。同时,医保政策的实施优化了医保收支结构,控费成效显著,但医药制造企业营业收入和利润总额仍出现波动,2023年同比下降,2024年前八个月降幅有所收窄。

主要内容

一、行业运行情况 (2023年及2024年1-8月)

本节通过数据图表,详细阐述了2023年及2024年前八个月医药制造行业的运行情况。数据显示,医药制造企业数量持续增加,但亏损企业占比也同步上升,行业分化加剧。企业营业收入和利润总额同比下降,但降幅在2024年前八个月明显收窄。同时,企业持续加大创新研发投入,整体毛利率较高,杠杆处于合理水平。

上市公司财务数据分析

本节基于Wind数据库中354家医药制造上市公司的财务数据,分析了其盈利能力、获现能力、杠杆水平、营运能力、商誉减值以及研发投入等方面的情况。数据显示,样本企业毛利率呈下降趋势,但仍处于较高水平;销售费用率较为稳定,但头部企业销售费用率较高;管理费用率持续增长;经营活动产生的现金流量净额波动增长;资产负债率较低,财务结构稳健;应收账款周转天数持续增长;商誉占净资产的比重持续下降;研发费用占营业收入的比重持续上升。

二、行业政策

本节总结了近年来中国医药行业的重要政策,包括医保控费、医疗支付方式改革、集中带量采购、仿制药一致性评价以及鼓励创新药研发的政策等。这些政策强化了医疗、医保、医药联动方面的改革,鼓励创新药研发,并对创新药的临床试验提出了更高的要求。随着医疗改革的推进,临床价值对医药企业的影响逐步加深,而随着评审政策的收紧,新药同质化竞争的激烈程度降低,创新药商业环境改善。

三、带量采购、医保目录谈判等政策实施影响分析

本节分析了带量采购和医保目录谈判等政策对药品价格的影响。数据显示,自2018年以来,多批次带量采购平均降价幅度均超过50%,部分产品降价幅度甚至超过90%,对仿制药利润造成较大压缩。医保目录的调整也使得药品价格呈下降趋势,但2023年医保目录调整的成功率和价格降幅与2022年基本相当,且2024年谈判药品续约规则有所调整,减少了医保内药品持续降价的压力。

四、行业内发债企业信用分析

本节分析了医药制造行业发债企业的债券发行、偿还及存续情况,以及信用等级迁徙情况。数据显示,2023年医药制造企业债券到期规模较大,净融资规模呈净流出状态;2024年前九个月,净融资规模转为净流入。行业内发债企业主要集中于AA+级别企业,2025-2027年行业存续债到期规模较大。此外,报告还分析了2024年以来发生级别迁移的四家医药制造企业,并阐述了其评级下调的主要原因,主要涉及经营亏损、偿债能力不足、项目进度滞后、集采影响、信息披露违规等方面。

五、行业展望

本节对2025年医药制造行业的信用风险进行了展望。

2025年医药行业发展趋势预测

本小节预测2025年国内医药需求有望继续保持增长,医保基金支付能力可持续性较强,医药行业整体经营业绩有望保持稳定。“控费”仍将是医药行业政策的主线,但集采降价或将更加温和,未来可能不再唯低价中标。创新药物将成为医药企业研发主流,新药研发逐步向差异化发展。医疗反腐将推动行业健康发展,净化行业环境,促进良性竞争。

创新药研发及差异化竞争

本小节分析了创新药研发趋势,指出我国创新药以“Me-too”类药物为主,热门靶点的新药集中度高,未来差异化创新将成为竞争关键。

医疗反腐对行业的影响

本小节分析了医疗反腐对医药行业的影响,指出短期内可能对医院门诊、医生工作积极性以及医药企业学术活动有一定负面影响,但长期来看,有利于行业健康可持续发展。

总结

本报告基于联合资信的专业研究,利用大量统计数据和图表,对医药制造行业的运行情况、政策环境、企业财务状况以及信用风险进行了深入分析。报告指出,医药制造行业正经历着深刻的变革,行业分化加剧,政策影响显著,创新研发成为发展趋势。展望2025年,行业整体经营业绩有望保持稳定,但仍需关注存续债到期规模较大的风险以及集采政策带来的不确定性。医疗反腐则为行业健康发展提供了良好的外部环境。 报告内容可为投资者、企业管理者以及相关政策制定者提供参考。

微信扫一扫-立即使用

微信扫一扫-立即使用