中心思想

本报告的核心观点是:2024年中国医药制造行业在医保控费、带量采购等政策常态化背景下,整体呈现出需求基本盘稳健、营业收入止跌回升、利润企稳的态势。然而,行业结构性问题依然突出,企业间分化加剧,研发投入不足,创新能力有待提升。未来,国内医药需求有望持续增长,医保基金支付能力可持续,行业整体经营业绩有望保持稳定增长,但创新药研发将成为行业发展的主流,差异化竞争将日益重要。

行业发展趋势:稳中向好,挑战与机遇并存

2024年,中国医药制造行业在政策调控下展现出韧性,营业收入和利润水平均有所回升,但行业结构性问题和挑战依然存在。 医保控费和带量采购政策的常态化,虽然在短期内对部分企业利润造成压力,但也促进了行业优胜劣汰,推动了行业整体的健康发展。

行业面临的长期挑战:结构性问题与创新能力

行业内企业数量众多,规模普遍较小,产业集中度低,同质化竞争严重,这些结构性问题制约了行业整体的竞争力和发展潜力。此外,研发投入不足,创新能力相对较弱,导致国内医药企业主要依赖仿制药,缺乏国际竞争力。

主要内容

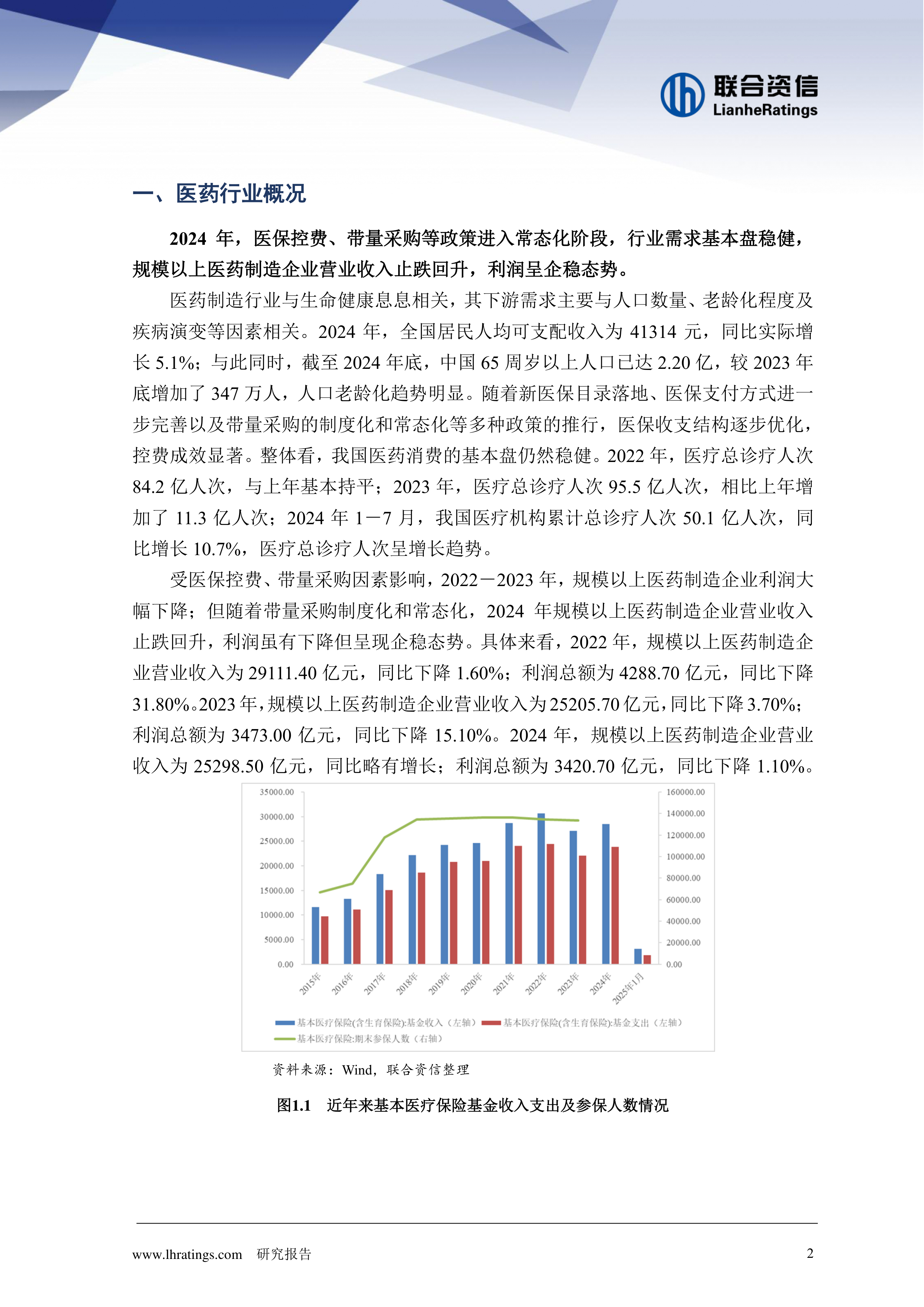

一、医药行业概况:基本盘稳健,增长潜力巨大

2024年,规模以上医药制造企业营业收入止跌回升,利润企稳。这与居民人均可支配收入增长、人口老龄化趋势加剧以及医保政策的优化密切相关。尽管2022-2023年利润大幅下降,但2024年已出现企稳迹象,显示行业韧性。医疗总诊疗人次持续增长也印证了医药消费基本盘的稳健。

二、行业政策:鼓励创新,规范发展,强化监管

近年来,中国医药行业政策持续深化改革,主要体现在“三医联动”机制的完善、创新药研发鼓励政策的出台以及医药反腐政策的深入推进。 一系列政策旨在鼓励创新药研发,优化医保支付方式,规范行业发展,促进行业高质量发展。 然而,中低分组药物可能面临降价压力,研发能力不足的企业面临更大的挑战。 2025年发布的《医药企业防范商业贿赂风险合规指引》进一步规范了行业发展,加强了事前预防,促进行业健康发展。

2.1 政策对行业的影响:创新与挑战并存

鼓励创新药研发的政策,例如新上市化学药品首发价格形成机制,为创新型企业提供了发展机遇,但同时也对研发能力不足的企业提出了挑战。 医保控费和带量采购政策虽然在短期内对部分企业利润造成压力,但也促进了行业优胜劣汰,推动了行业整体的健康发展。 医药反腐政策则进一步规范了行业发展,加速了行业内部分化。

2.2 重要政策梳理及影响分析 (表2.1)

表格2.1详细列举了2022年以来重要的医药行业政策,并分析了其对行业发展的影响。这些政策涵盖了中医药发展、医保支付方式改革、药品集中带量采购、儿童用药保障、药品审评审批改革以及医药反腐等多个方面,共同塑造了医药行业的发展环境。

三、行业关注:结构性问题与国际竞争

中国医药制造行业存在结构性问题,企业数量众多,规模小,产业集中度低,同质化竞争严重。 研发投入不足,创新能力相对较弱,导致国内医药企业普遍以生产仿制药为主。 带量采购和医保目录谈判等政策导致药品价格下降,但同时也促进了创新药的以价换量,实现了销售额的增长。 此外,报告还关注了对等关税政策对我国医药行业的影响,指出短期内影响有限,但需持续关注未来动向。

3.1 行业结构性问题分析

行业结构性问题主要体现在企业规模小、数量多、集中度低以及研发投入不足等方面。这些问题导致行业竞争激烈,利润率低,创新能力不足。

3.2 带量采购对行业的影响 (表3.1)

表格3.1总结了历次带量采购的情况,显示出带量采购对药品价格的显著影响,平均降价幅度均超过50%,第十批更是达到了70%。这既对企业利润造成压力,也促进了行业洗牌,推动了高质量发展。

四、行业展望:需求增长,创新驱动

预计国内医药需求将持续增长,医保基金支付能力可持续,行业整体经营业绩有望保持稳定增长。 人口老龄化和消费升级将持续推动医药市场需求的增长,对高端产品和服务的需求也将不断增加。 “控费”仍将是医药行业政策的主线,未来集采有望避免非理性价格竞争,并加强质量评估。 创新药物将成为医药企业研发的主流,新药上市流程的持续优化将加速新药上市进度,新药研发将逐步向差异化发展。

4.1 未来市场需求预测

基于人口老龄化、消费升级等因素,报告预测未来国内医药需求将持续增长,为医药企业提供了广阔的市场空间。

4.2 创新药研发趋势

报告指出,创新药研发将成为医药企业未来发展的主流,差异化创新将成为企业竞争的关键。 新药上市流程的优化将加速新药上市进度,推动行业创新发展。

总结

本报告对2025年度中国医药制造行业进行了深入分析,指出行业在医保控费、带量采购等政策常态化背景下,整体呈现稳中向好的态势,但同时也面临着结构性问题和挑战。 未来,行业发展将主要依靠创新驱动,差异化竞争将日益重要。 企业需要加强研发投入,提升创新能力,才能在激烈的市场竞争中获得可持续发展。 政府政策也需要持续优化,支持创新药研发,规范行业发展,促进行业健康发展。

微信扫一扫-立即使用

微信扫一扫-立即使用