中心思想

本报告的核心观点是:医药生物行业6月份的投资策略应着重把握内需复苏,同时关注出口拐点。5月份医药生物行业表现整体跑赢大盘,中药板块尤其亮眼。展望6月份,内需型企业,特别是中药、仿制药、创新药以及受益于院内诊疗复苏和集采拐点的细分领域,有望实现盈利修复或持续增长。而出口型企业,主要集中在上游环节,在下半年有望迎来拐点,其中原料药、CRO/CDMO以及试剂耗材等赛道值得关注。

5月医药生物行业回顾与展望:中药板块强势,关注多重底部区间

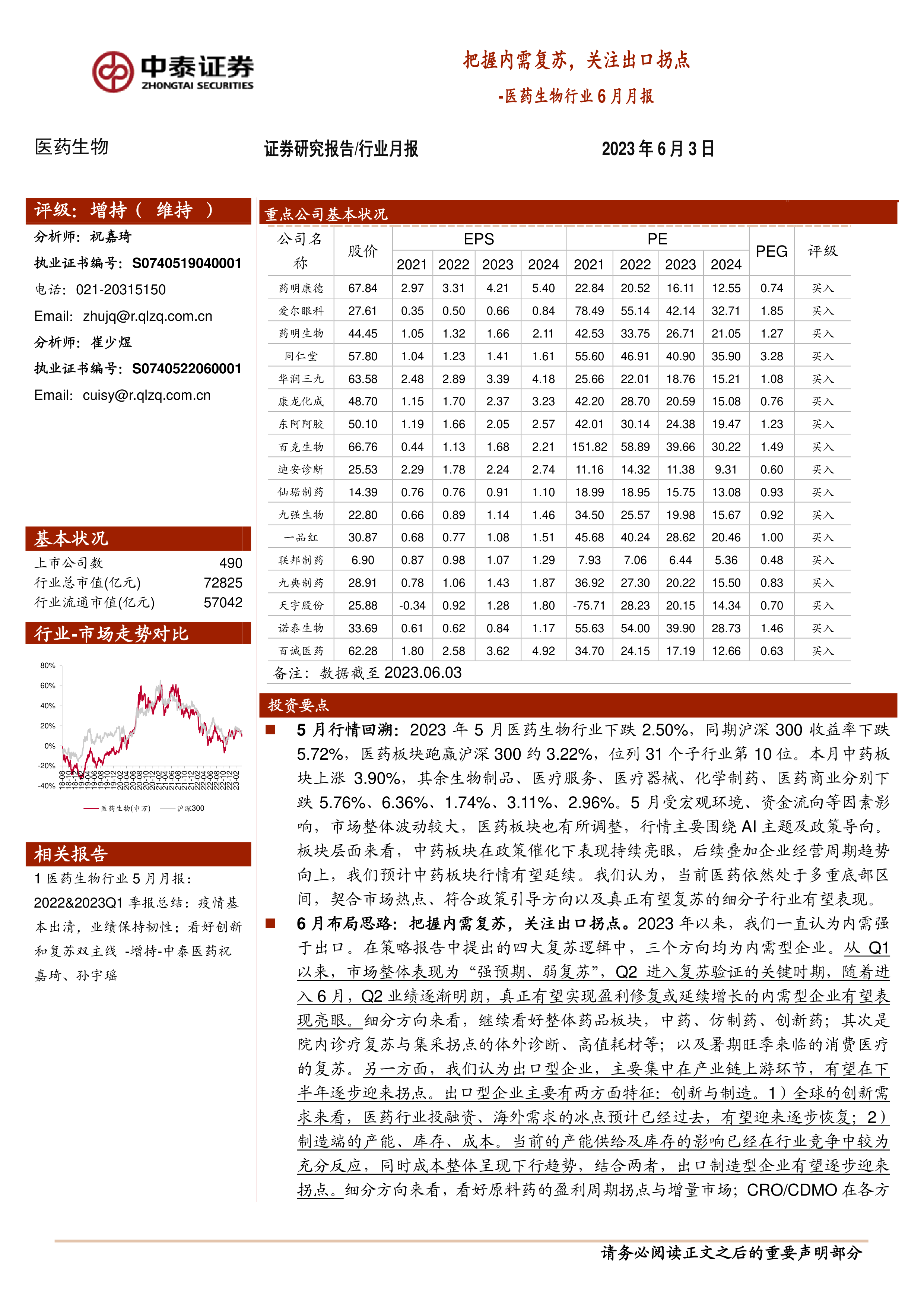

5月份,医药生物行业下跌2.50%,跑赢同期沪深300指数3.22%,位列31个子行业第10位。中药板块逆势上涨3.90%,而生物制品、医疗服务、医疗器械、化学制药和医药商业板块则分别下跌5.76%、6.36%、1.74%、3.11%和2.96%。市场波动主要受宏观环境和资金流向影响,行情围绕AI主题和政策导向展开。报告认为,当前医药行业处于多重底部区间,契合市场热点、符合政策引导方向且有望复苏的细分行业将有突出表现。

6月投资策略:内需复苏与出口拐点并重

报告指出,2023年以来内需强于出口,Q2进入复苏验证的关键时期。6月份,Q2业绩逐渐明朗,内需型企业有望表现亮眼。报告继续看好整体药品板块(中药、仿制药、创新药)、受益于院内诊疗复苏和集采拐点的体外诊断和高值耗材,以及暑期旺季的消费医疗。同时,报告认为出口型企业,特别是产业链上游的创新和制造企业,在下半年有望迎来拐点,看好原料药、CRO/CDMO和试剂耗材等赛道的业绩拐点。

主要内容

6月重点推荐组合及个股分析

报告重点推荐17只股票:药明康德、爱尔眼科、药明生物、同仁堂、华润三九、康龙化成、东阿阿胶、百克生物、迪安诊断、仙琚制药、九强生物、一品红、联邦制药、九典制药、天宇股份、诺泰生物、百诚医药。报告对每只股票都进行了详细的分析,包括推荐理由、未来可能的催化剂以及投资建议,并对5月份重点推荐组合的表现进行了总结,其中华润三九、联邦制药、诺泰生物表现亮眼。

行业热点及市场动态分析

报告关注了两个行业热点:(1)北京市发布的DRG付费和带量采购政策联动采购方案,认为该方案将强化龙头企业的竞争优势;(2)2023年中央财政支持中医药传承创新发展示范试点项目名单公示,认为中药板块进入政策红利密集释放期,看好全年板块性机会。报告还提供了5月份医药生物行业及子行业的涨跌幅数据,以及医药板块的估值情况,指出医药板块估值相对全部A股存在溢价,但低于历史平均水平。

5月板块回顾与估值分析

报告详细分析了5月份医药生物行业及各子板块的表现,并对板块估值进行了深入探讨。数据显示,5月份医药板块整体跑赢大盘,但不同子板块表现差异较大,中药板块表现突出。报告还比较了医药板块与沪深300指数的相对收益率,并分析了医药板块的市盈率(PE)及其与全部A股(扣除金融板块)的溢价率,以及不同估值方法下的估值水平。

总结

本报告对医药生物行业6月份的投资机会进行了深入分析,认为把握内需复苏和关注出口拐点是关键。报告重点推荐了17只股票,并对5月份行业表现、行业热点、板块估值等方面进行了详细解读。报告认为,中药板块在政策催化下表现持续亮眼,而受益于院内诊疗复苏和集采拐点的细分领域以及出口型上游企业也值得关注。投资者需关注政策扰动风险和药品质量风险。 报告数据基于公开信息,仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用