中心思想

本报告的核心观点是:在疫情防控政策优化和市场预期变化的背景下,医药生物行业面临新的机遇和挑战。报告看好防疫工具(中药、家用医疗器械、连锁药店等)、医疗新基建、新冠小分子药物和新型疫苗等细分板块的投资机会,同时关注医药板块基本面改善和结构性慢牛行情。此外,报告还分析了江西省肝功能生化集采对IVD行业的影响,并对重点推荐个股和行业动态进行了跟踪。

疫情防控优化下的医药投资机会

随着疫情防控政策的优化,自主防疫产品需求提升,相关药品(如感冒药、新冠小分子药)、器械(如制氧机、呼吸机、抗原检测、防护消毒用品)以及药店等都将受益。同时,新冠药物(中药+西药)、新冠疫苗等在研品种的进展也带来催化作用。 医疗新基建,特别是ICU和方舱医院建设的加强,也为相关医疗设备和血制品带来新的需求。

IVD行业集采影响及龙头企业机遇

江西省肝功能生化集采公告的发布,对IVD行业产生重要影响。报告分析认为,本次集采规则相对合理,头部企业市占率有望提升,IVD板块有望持续修复。 集采规则确保了参与企业的合理利益,降价幅度符合市场预期,预计对头部企业的出厂价影响有限。医院自主分配二次采购量,也为品牌力强、品质稳定、渠道完备的头部企业提供了更多机会。

主要内容

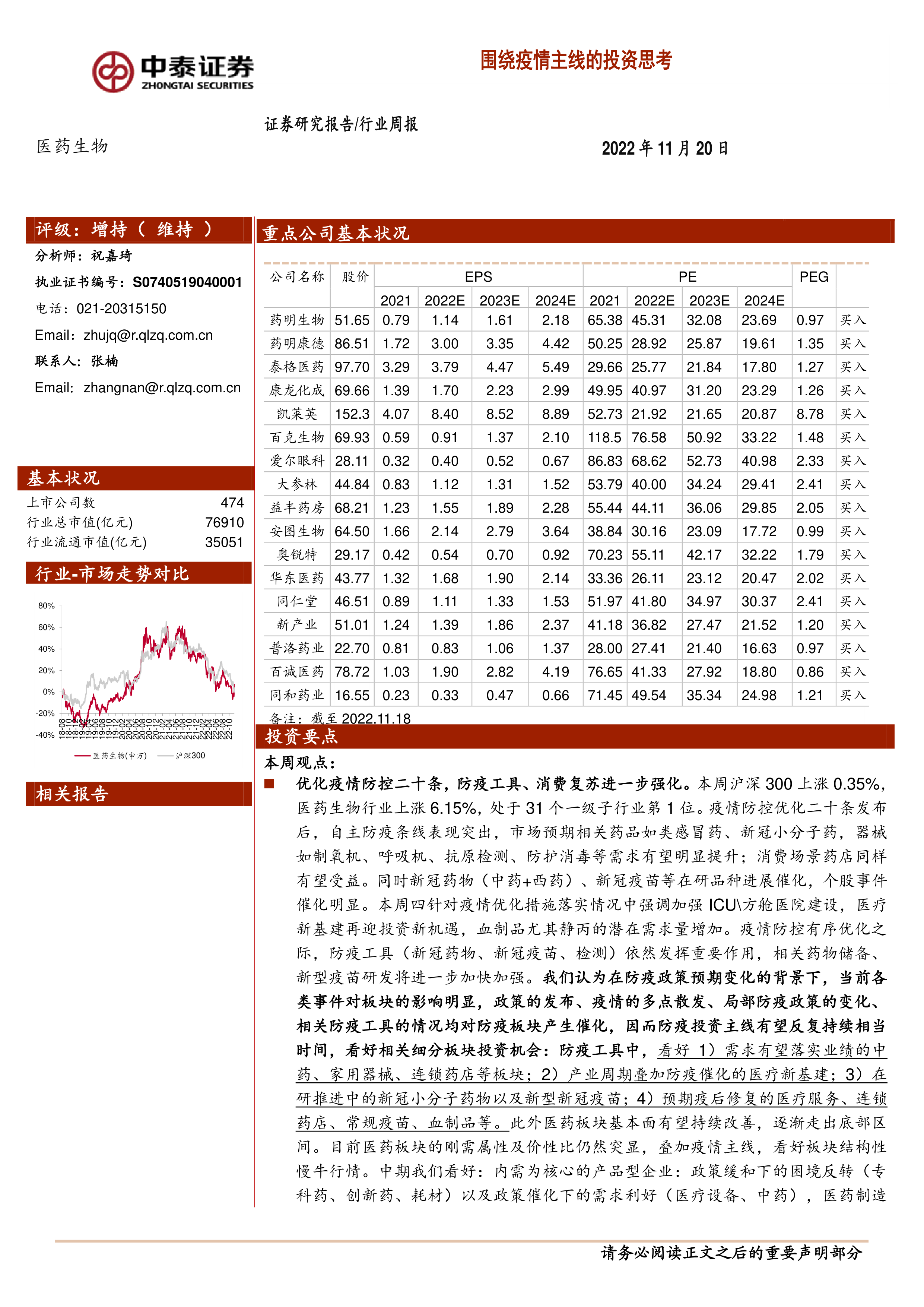

医药生物行业市场表现及估值分析

报告首先分析了医药生物行业近期市场表现。本周沪深300上涨0.35%,医药生物行业上涨6.15%,跑赢大盘,位列31个一级子行业第一位。自2022年初至今,医药板块收益率-15.0%,同期沪深300收益率-23.1%,医药板块跑赢沪深300 8.0%。子板块均上涨,其中中药、医药商业涨幅最为显著。 报告还对医药板块的估值进行了分析,以2022年盈利预测估值计算,目前医药板块估值32.3倍PE,略高于全部A股(扣除金融板块)的31.8倍PE;以TTM估值法计算,目前医药板块估值25.9倍PE,低于历史平均水平(36.6倍PE)。

重点推荐个股及表现

报告重点推荐了药明康德、爱尔眼科、药明生物等17只个股。本月这些个股平均上涨11.21%,跑输医药行业0.35%;本周平均上涨2.96%,跑输医药行业3.19%。 报告还列出了本周医药板块个股涨跌幅榜,显示受政策缓和、事件驱动的个股涨势靠前,部分前期涨幅较大的个股有所调整。

行业热点及公司动态

报告关注了多个行业热点事件,包括江西省肝功能生化集采公告发布、国务院联防联控机制新闻发布会等。 同时,报告还跟踪了多家重点公司的动态,例如百洋医药、新产业、键凯科技、仙琚制药、复星医药、众生药业、开立医疗、人福医药、以岭药业、沃森生物、神州细胞、华东医药、普利制药、恒瑞医药、海思科、伟思医疗、百济神州、凯莱英等公司的重要进展,涵盖了药品研发、注册、上市、临床试验等方面。

科创板申报情况

报告统计了医药生物行业科创板申报情况,截至报告发布日,共有155家企业申报,其中已发行98家,终止注册3家,提交注册4家,已问询10家等。

维生素价格跟踪

报告对维生素A、D3、E、C、B1、B2以及泛酸钙的价格变化进行了跟踪,显示本周维生素A、D3价格下降,其余维生素价格保持不变。

总结

本报告对医药生物行业在疫情防控政策优化背景下的市场表现、投资机会、重点个股及行业动态进行了全面分析。报告认为,疫情防控政策的优化为医药行业带来新的增长点,看好防疫工具、医疗新基建、创新药等细分领域的投资机会。同时,报告也提醒投资者关注政策扰动风险、药品质量问题等潜在风险。 对IVD行业集采的影响分析,以及对重点公司动态的跟踪,为投资者提供了更全面的信息参考。 然而,报告中个股表现与行业整体表现存在差异,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用