中心思想

本报告的核心观点是:2022年特色原料药板块尽管面临疫情短暂冲击,但收入保持强劲增长,利润恢复增长;2023年,随着疫情影响逐步消退,成本下降带动盈利能力回升,新产品获批和新产能投产将持续推动板块增长。 建议关注API制剂一体化龙头企业以及具备困境反转潜力的公司。

2022年板块表现:韧性与挑战并存

2022年,尽管疫情对企业生产经营节奏造成一定影响,但特色原料药板块展现出较强的韧性。14家代表性企业收入增速均值为15.58%,但扣非净利润增速均值为-13.73%(剔除个别极端值)。收入端强劲增长主要源于市场需求,而利润端增速差异则受到成本费用、物流发货等因素影响。

2023年板块展望:疫后复苏与新动能驱动

2023年,随着疫情影响消退,板块有望迎来复苏。上游原材料价格回落、物流成本下降以及产能利用率提升将共同带动盈利能力回升。同时,前期新产品研发和新产能建设的逐步投产,将释放新的增长动能。2023Q1板块毛利率环比提升1.04pp,印证了这一趋势。

主要内容

本报告通过对2022年和2023Q1特色原料药板块的财务数据进行分析,得出以下主要结论:

2022年年报概览:收入增长强劲,业绩恢复增长

报告选取14家具有代表性的特色原料药企业作为样本,分析其2022年的财务指标。数据显示,板块总收入达455.67亿元,同比增长15.56%;扣非净利润达57.33亿元,同比增长19.99%。尽管受到疫情和原材料涨价的影响,板块收入仍保持强劲增长,利润也恢复增长,体现了行业的韧性。图表1、图表2、图表3、图表4详细展示了板块主要成分标的收入利润变化情况以及板块整体财务数据。

持续加大研发与产能投入,奠定未来成长基础

2022年,尽管疫情影响了产能建设节奏,但企业研发和产能投入力度不减。板块研发费用率保持稳定,多家企业持续加大研发投入,丰富产品线,提升竞争力。同时,固定资产和在建工程持续增长,表明企业对未来发展充满信心。图表14、图表15、图表16、图表17、图表18、图表19分别展示了板块研发费用、各企业研发费用率、板块固定资产及周转率、板块在建工程/固定资产以及各企业在建工程/固定资产和固定资产周转率。

2023年展望:盈利水平回升,新动能驱动增长

报告预测,2023年特色原料药板块盈利水平将回升,新动能将驱动增长。上游原材料价格回落趋势、物流成本下降以及产能利用率提升将改善盈利能力。同时,新产品放量和新产能释放将带来新的增长点。图表20、图表21展示了甲醇和四氢呋喃价格走势,图表22显示了2023Q1板块毛利率环比提升情况。图表23列举了部分公司产能、产品或项目建设情况,说明新动能的释放。

投资建议:关注困境反转及新动能

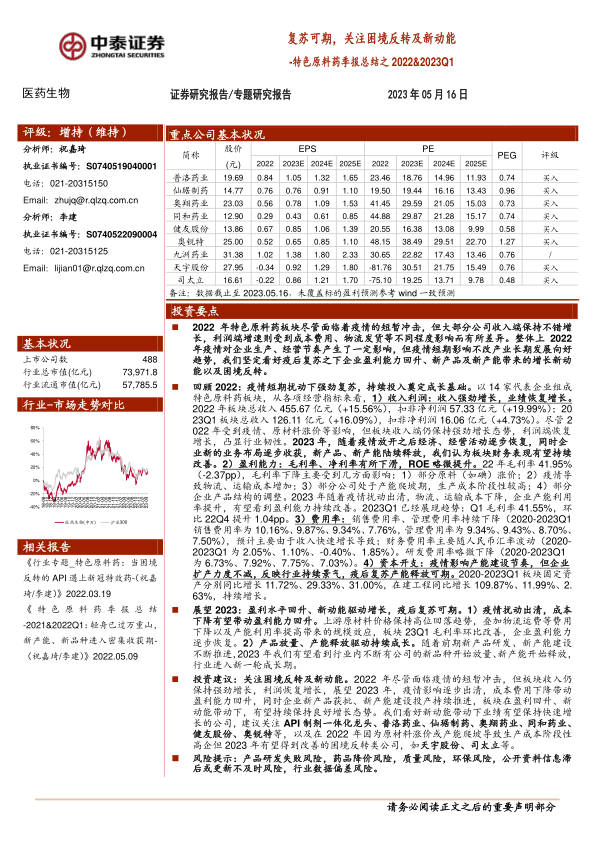

报告建议关注API制剂一体化龙头企业以及在2022年因原材料涨价或产能爬坡导致成本阶段性高企,但在2023年有望改善的困境反转类公司。图表24展示了板块公司涨跌幅情况,图表25则列出了重点公司盈利预测和财务指标。

总结

本报告对2022年和2023Q1特色原料药板块的市场表现进行了深入分析,指出该板块在疫情冲击下展现出较强的韧性,并预测在疫情影响消退和新动能驱动下,板块将迎来持续增长。报告还提供了具体的投资建议,建议投资者关注API制剂一体化龙头企业和具备困境反转潜力的公司,但同时也提示了产品研发失败、药品降价、质量、环保等方面的风险。 报告中大量图表数据直观地展现了板块的财务状况和发展趋势,为投资者提供了重要的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用