中心思想

本报告的核心观点是:在疫情防控持续优化和《扩大内需战略规划纲要(2022-2035年)》发布的背景下,中国医药行业行情有望持续向好。报告看好疫后复苏和防疫双主线,并推荐了多个细分板块和具体个股。

疫情防控优化与疫后复苏预期

随着疫情防控政策的持续优化,以及经济建设和疫后修复成为国家重点,医药行业将迎来新的发展机遇。后疫情时代的投资逻辑将围绕疫情防控和预防相关的新变化展开。

《扩大内需战略规划纲要》的积极影响

《扩大内需战略规划纲要(2022-2035年)》在医药医疗方面提出了七大内容,从顶层设计上指明了未来十年医药行业的发展方向,为行业发展提供了政策支持,进一步增强了疫后复苏和防疫双主线的持续性。

主要内容

行业整体表现及市场分析

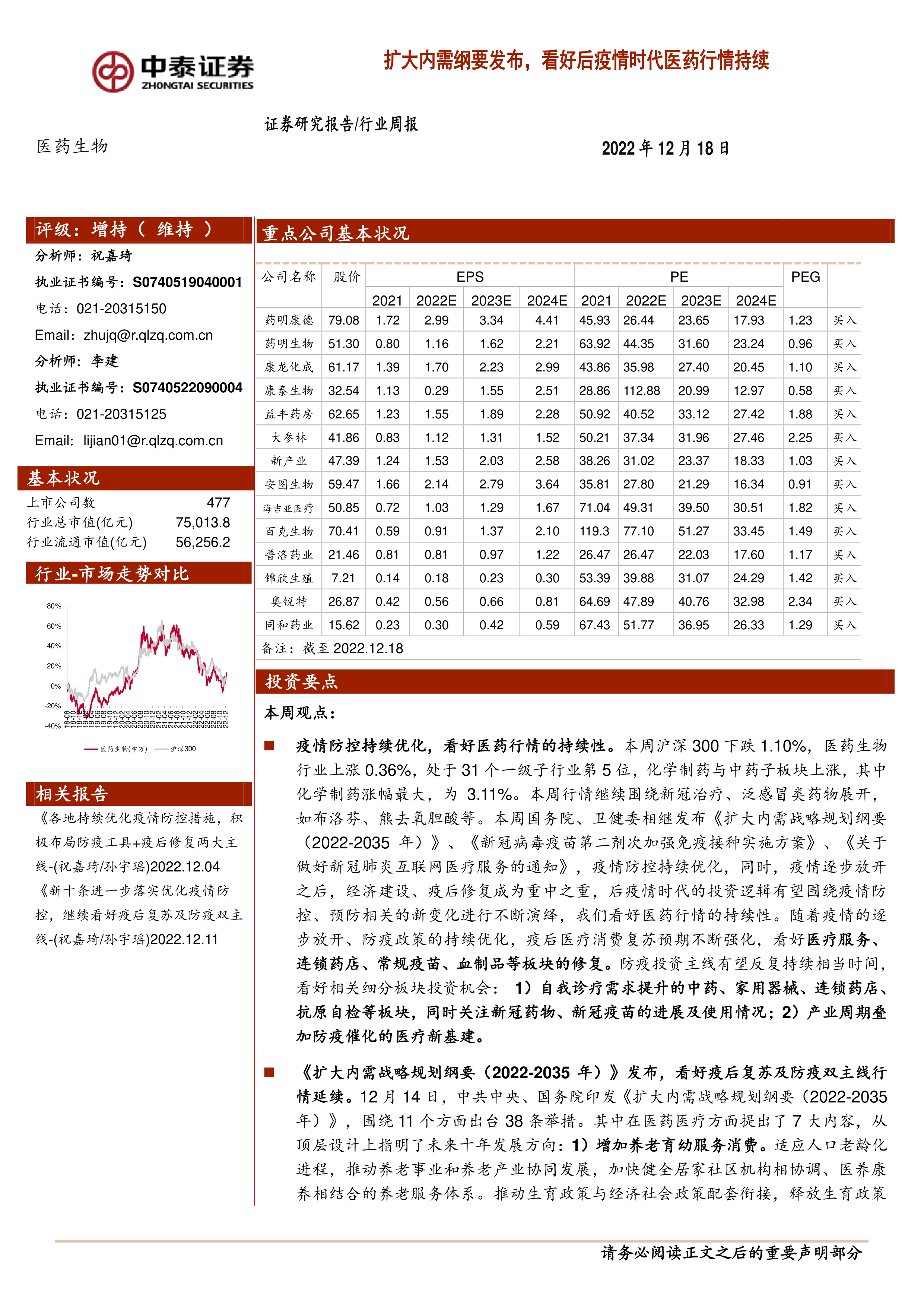

报告首先分析了医药板块近期的市场表现。数据显示,2022年初至今,医药板块收益率为-16.8%,跑赢同期沪深300指数3.2%。本周沪深300指数下跌1.10%,而医药生物行业上涨0.36%,位列31个一级子行业第5位。化学制药与中药子板块涨幅显著,其中化学制药涨幅最大,达3.11%。报告还对医药板块的估值进行了分析,以2022年盈利预测估值计算,目前医药板块市盈率为31.2倍,略高于全部A股(扣除金融板块)的30.9倍;以TTM估值法计算,医药板块市盈率为24.9倍,低于历史平均水平(36.5倍)。

细分板块投资机会

报告指出,看好以下几个细分板块的投资机会:

- 自我诊疗需求提升的板块: 中药、家用器械、连锁药店、抗原自检等板块,以及新冠药物、新冠疫苗的进展及使用情况。

- 产业周期叠加防疫催化的板块: 医疗新基建。

- 疫情后复苏的板块: 连锁药店、消费类产品、医疗服务。

- 医药制造板块: CRO/CDMO、原料药,看好其压制缓解及基本面拐点。

重点推荐个股及表现

报告重点推荐了药明康德、药明生物、康龙化成、康泰生物、益丰药房、大参林、新产业、安图生物、海吉亚医疗、百克生物、普洛药业、锦欣生殖、奥锐特、同和药业等14只个股。本月这些个股平均上涨0.86%,跑输医药行业0.90%;本周平均下跌2.70%,跑输医药行业3.06%。

科创板申报情况

报告简述了医药生物行业科创板申报情况,截至报告发布日,共有157家企业申报,其中已发行99家,终止注册3家。

重点公司动态

报告列举了多家重点医药公司的动态,包括股东减持、专利获得、产品获批、人事变动、并购重组等信息,例如万孚生物、药石科技、百克生物、凯普生物、南微医学、昭衍新药、安图生物、九强生物、爱尔眼科、威高骨科、奥翔药业、美诺华、百济神州、康希诺、健友股份、康龙化成、百诚医药、欧普康视、开立医疗等公司的具体事件。

维生素价格跟踪

报告对维生素A、C、D3、B1、B2、E以及泛酸钙的价格进行了跟踪,指出本周部分维生素价格下降。

风险提示

报告最后列出了投资风险提示,包括政策扰动风险、药品质量问题以及信息滞后风险。

总结

本报告基于对近期市场动态、政策变化以及行业发展趋势的分析,认为在疫情防控持续优化和《扩大内需战略规划纲要》的积极影响下,中国医药行业将迎来新的发展机遇。报告看好疫后复苏和防疫双主线,并推荐了多个细分板块和具体个股,但同时也提醒投资者注意潜在的投资风险。 报告中提供的统计数据和公司动态信息为投资者提供了重要的参考依据,但投资者仍需进行独立判断,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用