中心思想

本报告的核心观点是:中国生物医药行业正经历结构性升级,创新药成为驱动行业增长的新动能。行业虽面临集采政策带来的短期阵痛,但创新药研发投入持续增加,出海进程提速,以及政策支持等因素,将推动行业长期向好发展。 看好创新药板块的估值修复机会,并推荐恒瑞医药、药明康德和恩华药业三家公司。

中国创新药产业蓬勃发展,成为行业增长新引擎

中国创新药产业发展迅速,在研管线数量大幅增加,国际竞争力显著提升。 Pharmaprojects数据显示,中国在研管线数量从2014年的701个增至2024年的6119个,复合增速高达24%,全球占比也从6%提升至27%。 创新药出海交易金额和数量也呈现爆发式增长,2019年license-out交易金额仅为9亿美元,2024年已达519亿美元,复合增速高达125%。 这些数据表明,中国医药企业研发投入持续增加,创新能力不断增强,创新药已成为支撑中国生物医药产业发展的新动能。

仿制药向创新药转型,行业面临挑战与机遇并存

尽管中国医药市场仍以仿制药为主(2023年占比约65%),但创新药上市数量持续增加,国产创新药占比也在提升。 这反映了行业正经历新旧动能切换,由仿制药向创新药转型。 然而,创新药研发周期长、投入大、风险高,且成功实现商业化的企业仍然较少,这使得行业面临转型阵痛。 但随着创新产品商业化落地和需求释放,将为行业业绩增长提供新的动力。

主要内容

生物医药产业结构性升级及创新驱动

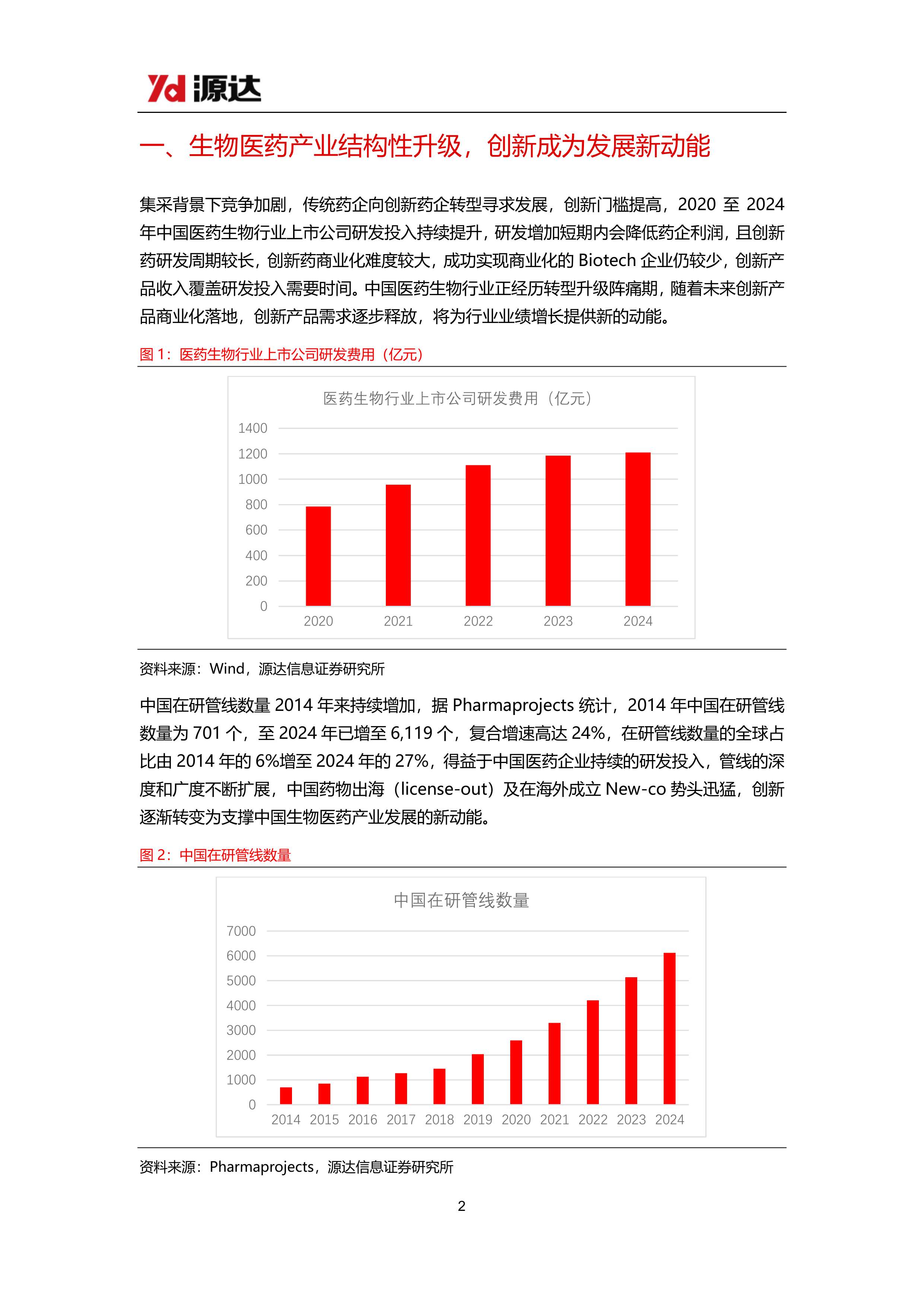

本节分析了中国生物医药产业结构性升级的现状,以及创新药成为行业发展新动能的趋势。 数据显示,2020-2024年中国医药生物行业上市公司研发投入持续提升,虽然短期内降低了药企利润,但长期来看将推动创新药发展。 图表1和图表2直观地展现了研发费用和在研管线数量的增长趋势。图表3则显示了中国上市创新药数量及国产创新药占比的上升趋势,进一步佐证了创新药的蓬勃发展。 图表4则展现了中国创新药出海的快速发展。

人口老龄化及政策支持下的市场扩容

本节探讨了中国人口老龄化趋势加剧对生物医药行业的影响,以及相关政策对创新药市场扩容的积极作用。 数据显示,2024年中国60岁以上人口数量已达3.1亿,占比22%,未来老龄人口比例还将继续增加。 图表5显示了中国60岁以上人口数量及占比的增长趋势。 此外,国家出台了一系列利好医疗和养老的政策,例如提高城乡居民基础养老金和基本医疗保险财政补助标准等,这些政策将刺激医疗消费增长,为创新药带来更大的市场空间。

板块估值修复及投资机会

本节分析了生物医药板块历经深度调整后的估值修复机会。 政府工作报告中关于优化药品集采政策的表述,以及AI技术在生物医药研发中的应用,都将利好行业发展。 图表6显示了中证申万医药生物指数PE-Bands,反映了板块估值的波动情况。 报告认为,板块估值有望修复,生物医药行业或将迎来戴维斯双击,看好创新药未来的投资机会。

医药行业业绩承压及边际改善机会

本节分析了医药行业业绩承压的原因,以及未来边际改善的机会。 数据显示,医药生物行业归母净利润2021年后持续下降,但降幅正在逐渐收窄。 图表7显示了医药生物行业归母净利润及增速的变化趋势。 报告认为,药品集采政策虽然对行业造成短期冲击,但长期来看有利于优化行业生态,促进高质量发展。 此外,医疗反腐虽然造成短期扰动,但也推动了行业转型升级。 图表8显示了中国医疗保险收支平衡及增速,反映了医保控费对行业的影响。

重点标的推荐及风险提示

本节推荐了恒瑞医药、药明康德和恩华药业三家公司,并提供了其财务预测数据(表1)。 同时,报告也指出了研发进度不及预期、市场竞争加剧和管控升级等风险。

总结

本报告基于公开数据,对中国生物医药行业,特别是创新药领域进行了深入分析。 报告指出,中国创新药产业发展迅速,但仍面临挑战。 人口老龄化、政策支持以及行业自身转型升级,将为创新药市场带来巨大发展空间。 虽然行业短期内面临业绩承压,但长期来看,创新药将成为行业增长的新动能,看好板块估值修复机会,并推荐了三家重点标的。 投资者需关注报告中提到的风险提示。

微信扫一扫-立即使用

微信扫一扫-立即使用