中心思想

本报告的核心观点是:中国化工行业在2022年第47周表现强劲,部分领先大盘。中国化学的多项目推进为行业增长注入了新动能,但宏观经济下行风险、原油价格波动风险以及企业经营风险依然存在。报告建议投资者关注具有核心竞争力的化工龙头企业以及受益于行业结构优化的细分领域,例如民爆行业中的电子雷管。

化工行业整体表现及个股分析

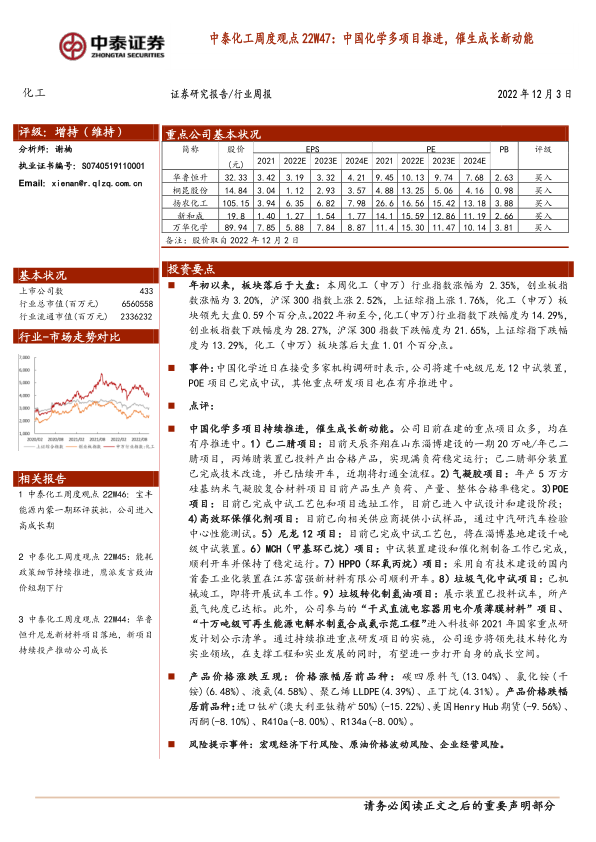

本周化工(申万)行业指数上涨2.35%,跑赢沪深300指数(2.52%)和上证综指(1.76%),但年初至今仍下跌14.29%,落后于大盘。个股表现分化明显,艾艾精工、雪龙集团等领涨,海越能源、元琛科技等领跌。

中国化学多项目推进带来的增长潜力

中国化学多项目持续推进,涵盖己二腈、气凝胶、POE、高效环保催化剂、尼龙12、MCH、HPPO、垃圾气化及垃圾转化制氢油等多个领域,这些项目的进展为公司未来增长提供了强劲动力。

主要内容

化工板块整体表现及投资观点

本报告首先分析了化工板块整体表现。数据显示,本周化工(申万)行业指数涨幅为2.35%,略低于创业板指(3.20%),但领先于沪深300指数(2.52%)和上证综指(1.76%)。然而,从年初至今的数据来看,化工(申万)行业指数下跌14.29%,落后于大盘。图表1和图表2直观地展现了化工板块周涨幅和今年以来涨幅与其他主要指数的对比。图表3则列出了本周化工(申万)个股涨跌幅排名,显示出个股表现的分化。

化工板块个股表现深度解析

报告详细分析了本周化工板块个股的涨跌幅情况,列出了涨幅前十和跌幅前十的个股,并简要说明了其原因。 这部分内容需要结合图表3进行解读,但由于输入文本中未提供图表3的具体数据,此处无法展开详细分析。

本周重点新闻及公告解读

报告重点关注了中国化学的多项目推进情况,并对其他重要公告进行了总结。

中国化学多项目持续推进,催生成长新动能

中国化学在接受机构调研时,公布了多个重点项目的进展,包括己二腈项目、气凝胶项目、POE项目、高效环保催化剂项目、尼龙12项目、MCH项目、HPPO项目、垃圾气化中试项目以及垃圾转化制氢油项目等。这些项目的顺利推进,将为公司带来新的增长动能。报告对每个项目的进展情况进行了详细的描述,并分析了其对公司未来发展的意义。

其他重要公告概要

报告还对华软科技、新化股份、斯迪克、恒光股份、嘉澳环保、通源石油、江苏博云、浙江龙盛、利民股份、吉林化纤、杭州高新、江南化工、惠云钛业、天马新材、利通科技、东来技术、永和股份、新凤鸣、美思德、瑞华泰、宇新股份、夜光明、科创新源、芳源股份、中伟股份、恩捷股份、雅克科技、碳元科技、南岭民爆以及金浦钛业等公司的重要公告进行了简要的总结,涵盖了业绩补偿、债券发行、股份解禁、项目延期、回购注销、股权质押、资产重组等多个方面。

产品价格及价差变动分析

报告对本周化工产品价格及价差变动进行了分析。数据显示,本周原油价格微涨,240种化工相关产品中,37种产品均价环比上涨,82种产品均价环比下跌,121种产品均价环比持平。报告列出了价格涨幅和跌幅前十名的产品,并对部分产品的价格波动原因进行了分析,例如液氨、丙烯酸丁酯、电石、二氯甲烷和丁二烯等。图表4展示了本周价格涨跌幅前十名的化工产品。此外,报告还分析了54种化工产品的价差变动情况,列出了价差涨幅和跌幅前十名的产品,并通过图表5进行了展示。报告还提供了多个化工产品价格及价差的图表(图表6-图表57),但由于篇幅限制,此处无法一一列出。

风险提示

报告最后指出了潜在的风险,包括原油价格下跌风险、宏观经济下行风险以及企业经营风险。

总结

本报告对2022年第47周中国化工行业市场进行了全面的分析,涵盖了行业整体表现、个股分析、重点新闻事件、产品价格及价差变动以及风险提示等多个方面。中国化学的多项目推进为行业增长注入了新动能,但宏观经济下行风险依然存在。报告建议投资者关注具有核心竞争力的化工龙头企业以及受益于行业结构优化的细分领域,例如民爆行业中的电子雷管,并密切关注原油价格波动以及宏观经济形势的变化。 报告中大量的数据和图表为投资决策提供了重要的参考依据。 需要注意的是,报告中部分图表数据未在输入文本中提供,因此分析内容有所限制。

微信扫一扫-立即使用

微信扫一扫-立即使用