投资要点

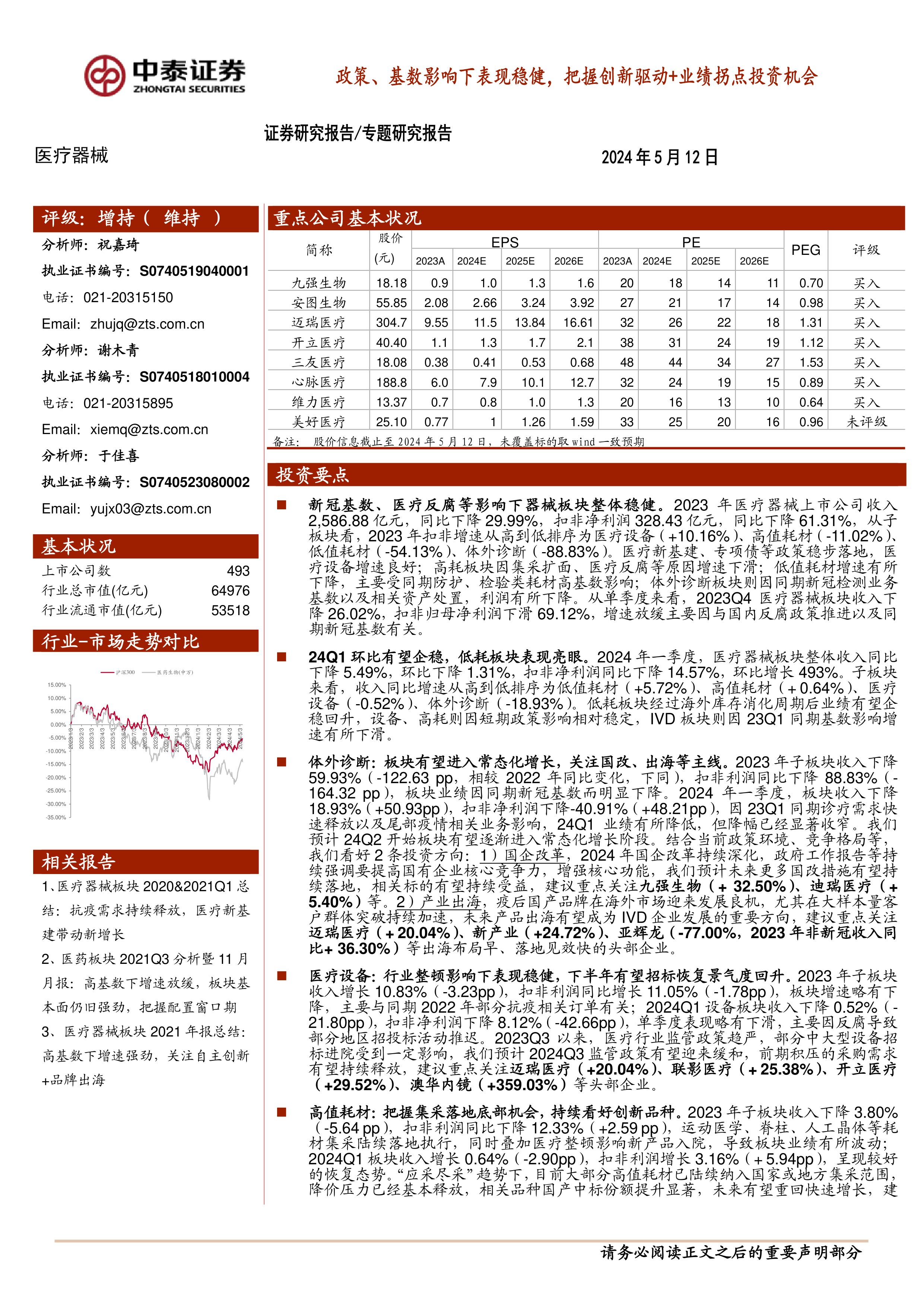

新冠基数、医疗反腐等影响下器械板块整体稳健。2023年医疗器械上市公司收入2,586.88亿元,同比下降29.99%,扣非净利润328.43亿元,同比下降61.31%,从子板块看,2023年扣非增速从高到低排序为医疗设备(+10.16%)、高值耗材(-11.02%)、低值耗材(-54.13%)、体外诊断(-88.83%)。医疗新基建、专项债等政策稳步落地,医疗设备增速良好;高耗板块因集采扩面、医疗反腐等原因增速下滑;低值耗材增速有所下降,主要受同期防护、检验类耗材高基数影响;体外诊断板块则因同期新冠检测业务基数以及相关资产处置,利润有所下降。从单季度来看,2023Q4医疗器械板块收入下降26.02%,扣非归母净利润下滑69.12%,增速放缓主要因与国内反腐政策推进以及同期新冠基数有关。

24Q1环比有望企稳,低耗板块表现亮眼。2024年一季度,医疗器械板块整体收入同比下降5.49%,环比下降1.31%,扣非净利润同比下降14.57%,环比增长493%。子板块来看,收入同比增速从高到低排序为低值耗材(+5.72%)、高值耗材(+0.64%)、医疗设备(-0.52%)、体外诊断(-18.93%)。低耗板块经过海外库存消化周期后业绩有望企稳回升,设备、高耗则因短期政策影响相对稳定,IVD板块则因23Q1同期基数影响增速有所下滑。

体外诊断:板块有望进入常态化增长,关注国改、出海等主线。2023年子板块收入下降59.93%(-122.63pp,相较2022年同比变化,下同),扣非利润同比下降88.83%(-164.32pp),板块业绩因同期新冠基数而明显下降。2024年一季度,板块收入下降18.93%(+50.93pp),扣非净利润下降-40.91%(+48.21pp),因23Q1同期诊疗需求快速释放以及尾部疫情相关业务影响,24Q1业绩有所降低,但降幅已经显著收窄。我们预计24Q2开始板块有望逐渐进入常态化增长阶段。结合当前政策环境、竞争格局等,我们看好2条投资方向:1)国企改革,2024年国企改革持续深化,政府工作报告等持续强调要提高国有企业核心竞争力,增强核心功能,我们预计未来更多国改措施有望持续落地,相关标的有望持续受益,建议重点关注九强生物(+32.50%)、迪瑞医疗(+5.40%)等。2)产业出海,疫后国产品牌在海外市场迎来发展良机,尤其在大样本量客户群体突破持续加速,未来产品出海有望成为IVD企业发展的重要方向,建议重点关注迈瑞医疗(+20.04%)、新产业(+24.72%)、亚辉龙(-77.00%,2023年非新冠收入同比+36.30%)等出海布局早、落地见效快的头部企业。

医疗设备:行业整顿影响下表现稳健,下半年有望招标恢复景气度回升。2023年子板块收入增长10.83%(-3.23pp),扣非利润同比增长11.05%(-1.78pp),板块增速略有下降,主要与同期2022年部分抗疫相关订单有关;2024Q1设备板块收入下降0.52%(-21.80pp),扣非净利润下降8.12%(-42.66pp),单季度表现略有下滑,主要因反腐导致部分地区招投标活动推迟。2023Q3以来,医疗行业监管政策趋严,部分中大型设备招标进院受到一定影响,我们预计2024Q3监管政策有望迎来缓和,前期积压的采购需求有望持续释放,建议重点关注迈瑞医疗(+20.04%)、联影医疗(+25.38%)、开立医疗(+29.52%)、澳华内镜(+359.03%)等头部企业。

高值耗材:把握集采落地底部机会,持续看好创新品种。2023年子板块收入下降3.80%(-5.64pp),扣非利润同比下降12.33%(+2.59pp),运动医学、脊柱、人工晶体等耗材集采陆续落地执行,同时叠加医疗整顿影响新产品入院,导致板块业绩有所波动;2024Q1板块收入增长0.64%(-2.90pp),扣非利润增长3.16%(+5.94pp),呈现较好的恢复态势。“应采尽采”趋势下,目前大部分高值耗材已陆续纳入国家或地方集采范围,降价压力已经基本释放,相关品种国产中标份额提升显著,未来有望重回快速增长,建议重点关注如三友医疗(-55.70%)、春立医疗(-7.32%)等行业龙头,同时持续看好研发实力强、创新产品布局丰富的赛道龙头,如心脉医疗(+42.74%)、微电生理(+211.33%)、惠泰医疗(45.54%)等。

低值耗材:库存消化趋近结束,业绩拐点有望临近。2023年子板块收入下滑7.59%(+14.68pp),扣非净利润下滑-54.13%(+21.01pp),2023Q3以来海外大客户陆续消化库存,同时叠加同期部分抗疫产品技术,板块业绩有所下降,2024Q1海外客户库存消化基本结束,采购下单逐步恢复常态,Q1板块收入增长5.72%(+16.33pp),扣非净利润增长34.93%(+74.02%),恢复趋势良好,同时叠加国内诊疗需求的稳健复苏,我们预计相关企业有望陆续进入业绩拐点,建议重点关注采纳股份(-38.98%)、维力医疗(+23.25%)、康德莱(-23.49%)、中红医疗(208.85%)等相关标的。

投资建议:医疗器械行业持续快速增长,我们看好创新驱动下的进口替代以及全球化发展,带量采购政策持续落地,医疗反腐有望趋向缓和,板块估值有望逐渐修复。我们一方面持续看好在政策扶持以及技术驱动下,竞争力不断提升,加速进口替代,有望持续快速放量的国产创新品牌,包括开立医疗、迈瑞医疗、心脉医疗等;另一方面我们建议结合政策进展、行业供需格局、公司经营节奏等,积极把握估值水平低、有望迎来边际变化的优质标的底部机会,包括安图生物、九强生物、三友医疗、维力医疗、美好医疗等。

风险提示:产品市场推广不达预期风险;研究报告使用的公开资料可能存在信息滞后或新不及时的风险;行业数据进行一定筛选和划分,存在与行业实际情况偏差风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用