中心思想

本报告的核心观点是:医药生物行业在新冠关注再起和经济复苏进入验证关键期的背景下,面临着回调和分化的局面。虽然整体跑输沪深300指数,但部分个股,特别是Q1业绩超预期和新冠概念股表现亮眼。报告建议关注Q2经济数据验证结果,看好医药板块修复和强势板块持续,并重点推荐部分个股。

医药板块面临回调与分化

本周医药生物行业下跌4.16%,跑输沪深300指数1.45%。子板块中,医疗服务、生物制品等前期涨幅较大的板块回调明显,而Q1业绩超预期个股和新冠概念股则涨幅显著。这种分化体现了市场对医药行业未来走势的谨慎态度,以及对不同细分领域和个股的差异化预期。

复苏趋势确定,关注Q2数据验证

报告认为,尽管市场存在悲观情绪,但经济复苏趋势较为确定。随着一季度经济数据和一季报的密集披露,市场将重点关注Q2的基本面展望和市场演绎,复苏的数据验证尤为关键。Q2在低基数和复苏趋势下,企业经营预计会取得更好增速,建议投资者重点关注环同比大幅改善的相关公司。

主要内容

行业整体表现及估值分析

报告首先分析了医药生物行业整体表现,指出本周医药生物行业下跌4.16%,跑输沪深300指数。同时,报告对医药板块的估值进行了分析,以2023年盈利预测估值计算,目前医药板块估值24.6倍PE,高于全部A股(扣除金融板块)的16.3倍PE,溢价率为50.5%;以TTM估值法计算,目前医药板块估值25.0倍PE,低于历史平均水平(36.3倍PE),溢价率为27%。

新冠疫情及变异株的影响

报告指出,新冠新变异株XBB.1.16引起重视,市场关注疫情走向。虽然我国本土病例中XBB.1.16仍维持极低水平,但第二轮新冠感染高峰可能到来的预期不断加强,建议投资者关注新冠产业链机会,包括检测、预防、治疗等方面。

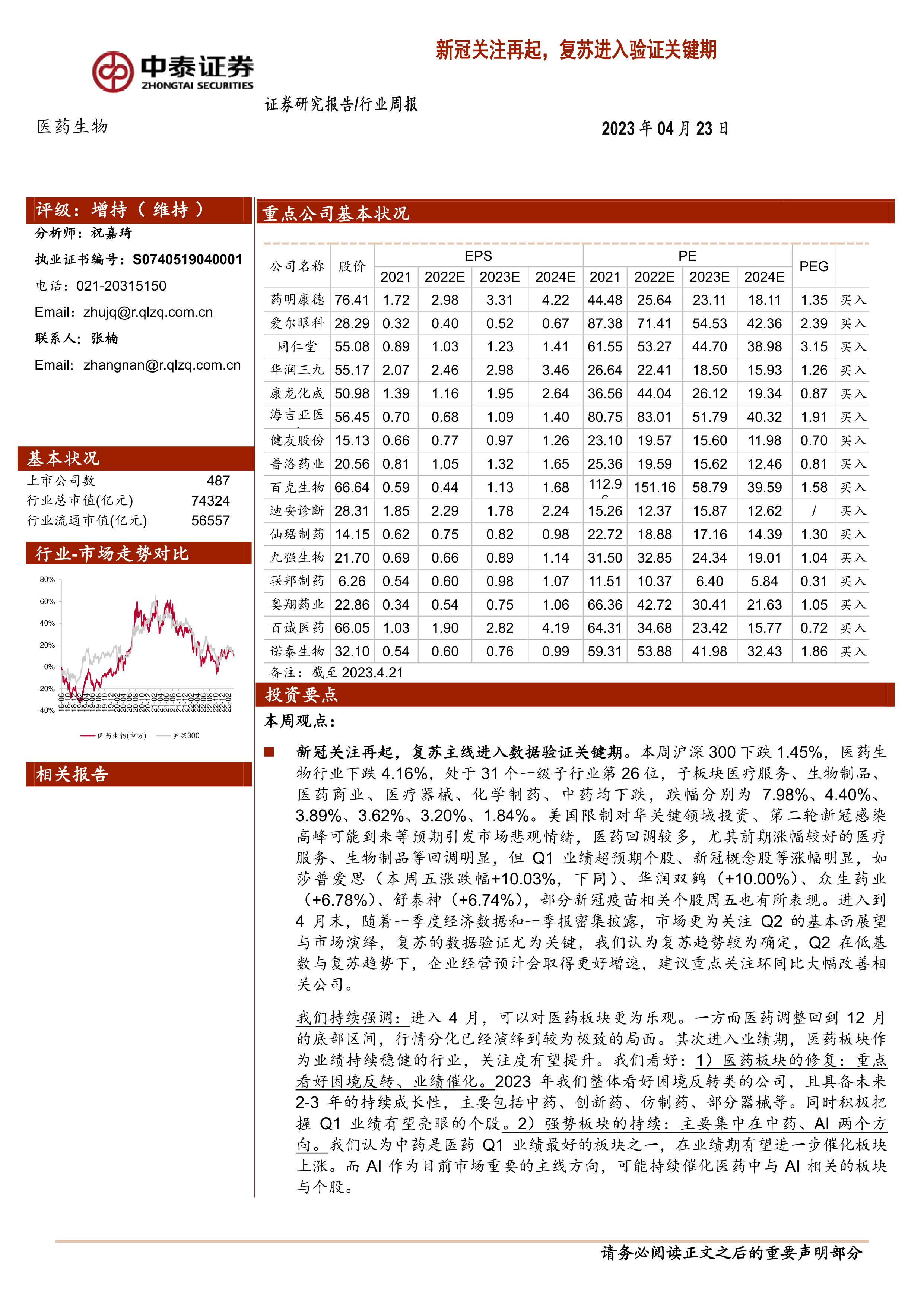

重点推荐个股及表现

报告重点推荐了药明康德、爱尔眼科、同仁堂等16只个股。本月这些个股平均上涨2.17%,跑赢医药行业3.15%;本周平均下跌2.80%,跑输医药行业3.57%。报告对个股表现进行了详细分析,并列出了本周个股涨跌幅榜。

公司动态及业绩分析

报告对多家医药公司的一季度报告和年度报告进行了详细的业绩分析,包括智飞生物、九强生物、毕得医药、一品红、金迪克、维力医疗、润达医疗、药康生物、奥锐特、九典制药、HH药业、华东医药、凯普生物、葵花药业、康恩贝、寿仙谷、爱博医疗、信立泰、国际医学、圣湘生物、长春高新、百克生物、普洛药业、亚虹医药、健民集团、立方制药、盟科药业、明德生物、赛科希德、万泰生物、一心堂、安图生物、海泰新光、XH制药等公司。

科创板申报情况

报告还提供了医药生物行业科创板申报情况,列出了当前申报企业数量、状态等信息,并附有详细表格。

维生素价格跟踪

报告对维生素A、E、C、D3、泛酸钙、B1、B2等维生素的价格变化进行了跟踪,并提供了相应的图表数据。

行业政策及市场动态

报告总结了一周的行业热点,包括国家药监局发布的政策公告以及张文宏教授关于新冠二次感染的演讲等。报告还分析了2023年初至今医药板块的收益率,并与沪深300指数进行了比较。

总结

本报告对医药生物行业当前市场状况进行了全面分析,指出行业面临回调和分化的局面,但复苏趋势较为确定。报告建议投资者关注Q2经济数据验证结果,重点关注Q1业绩超预期个股和新冠概念股,并看好医药板块修复和强势板块持续。报告还提供了重点推荐个股、公司业绩分析、科创板申报情况、维生素价格跟踪等信息,为投资者提供参考。 需要注意的是,市场存在风险,投资需谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用