中心思想

本报告的核心观点是:中国医疗服务行业市场稳健增长,疫情导致诊疗需求滞后,但随着疫情防控政策优化,院内诊疗正在复苏。报告基于对宏观市场数据、国内外医院诊疗数据以及重点个股业绩的分析,看好医疗服务行业的疫后修复,并建议重点关注住院收入为主的民营综合性医院、复苏弹性较大的眼科医疗服务以及政策或经营层面底部反转类公司。

医疗服务行业疫后复苏潜力巨大

中国医疗服务行业长期增长动力强劲,居民医疗支出意愿提升、消费升级、人口老龄化以及医保年筹资的稳步提高都是重要的驱动因素。虽然2020年疫情导致门诊和入院人次大幅下降,但2021年诊疗量已有所恢复,疫情后的递延需求有望持续释放。

投资建议:关注三类重点个股

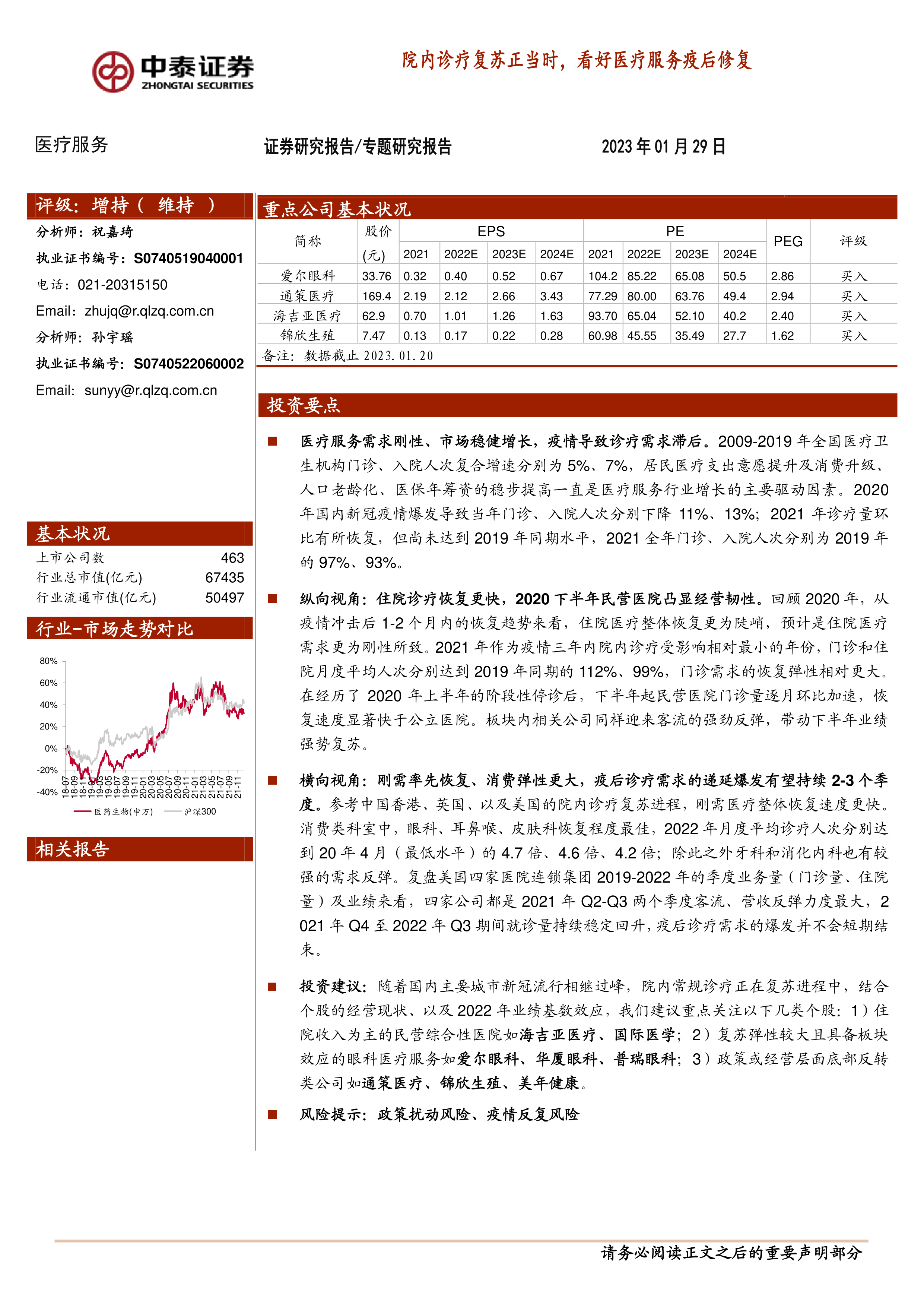

报告建议投资者关注三类具有投资价值的个股:第一类是住院收入为主的民营综合性医院,例如海吉亚医疗和国际医学;第二类是复苏弹性较大且具备板块效应的眼科医疗服务公司,例如爱尔眼科、华厦眼科和普瑞眼科;第三类是政策或经营层面底部反转类公司,例如通策医疗、锦欣生殖和美年健康。

主要内容

医疗服务行业市场分析:疫情影响与复苏趋势

报告首先分析了2009-2019年中国医疗卫生机构门诊和入院人次的复合增速,分别为5%和7%,展现了行业稳健增长的态势。2020年疫情爆发导致诊疗需求大幅下降,但2021年诊疗量有所恢复,尚未完全恢复至2019年水平。报告通过图表数据对比了2009-2021年全国医疗卫生机构门诊和入院人次的变化情况,并分析了疫情对不同类型医院(公立医院和民营医院)的影响,指出2020年下半年民营医院展现出更强的经营韧性,恢复速度快于公立医院。

国内外医院诊疗数据对比:复苏节奏与科室差异

报告通过纵向和横向视角分析了院内诊疗的复苏情况。纵向视角复盘了2019-2022年国内医院诊疗人次和出院人次的月度变化,发现住院医疗恢复速度快于门诊,体现了住院医疗需求的刚性。横向视角则参考了中国香港、英国和美国的院内诊疗复苏进程,发现刚需医疗恢复速度更快,消费类科室恢复程度存在差异,其中眼科、耳鼻喉、皮肤科恢复较好。报告提供了大量图表数据,直观地展现了不同地区、不同类型医院以及不同科室的诊疗人次变化情况,并对这些数据进行了深入分析,得出刚需医疗率先恢复,消费弹性更大的结论。 报告还分析了美国四家医院连锁集团2019-2022年的季度业务量和业绩,指出疫后诊疗需求的爆发并非短期现象,有望持续2-3个季度。

重点个股分析:业绩表现与投资建议

报告对爱尔眼科、通策医疗、海吉亚医疗、锦欣生殖等重点个股进行了梳理,分析了其2022年季度业绩表现,并结合个股经营现状和2022年业绩基数效应,提出了具体的投资建议。报告中包含了重点个股2022年季度营业收入和归母/经调整净利润的同比增速数据,为投资者提供参考。

总结

本报告对中国医疗服务行业疫后复苏进行了深入分析,通过宏观市场数据、国内外医院诊疗数据以及重点个股业绩的综合分析,得出以下结论:中国医疗服务行业市场长期增长潜力巨大,疫情导致的诊疗需求滞后正在逐步释放;住院医疗恢复速度快于门诊,刚需医疗率先恢复;不同科室的恢复程度存在差异,眼科、耳鼻喉、皮肤科等消费类科室恢复较好;疫后诊疗需求的爆发有望持续2-3个季度。基于以上分析,报告建议投资者重点关注住院收入为主的民营综合性医院、复苏弹性较大的眼科医疗服务以及政策或经营层面底部反转类公司。 报告也提示了政策扰动风险和疫情反复风险,提醒投资者谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用