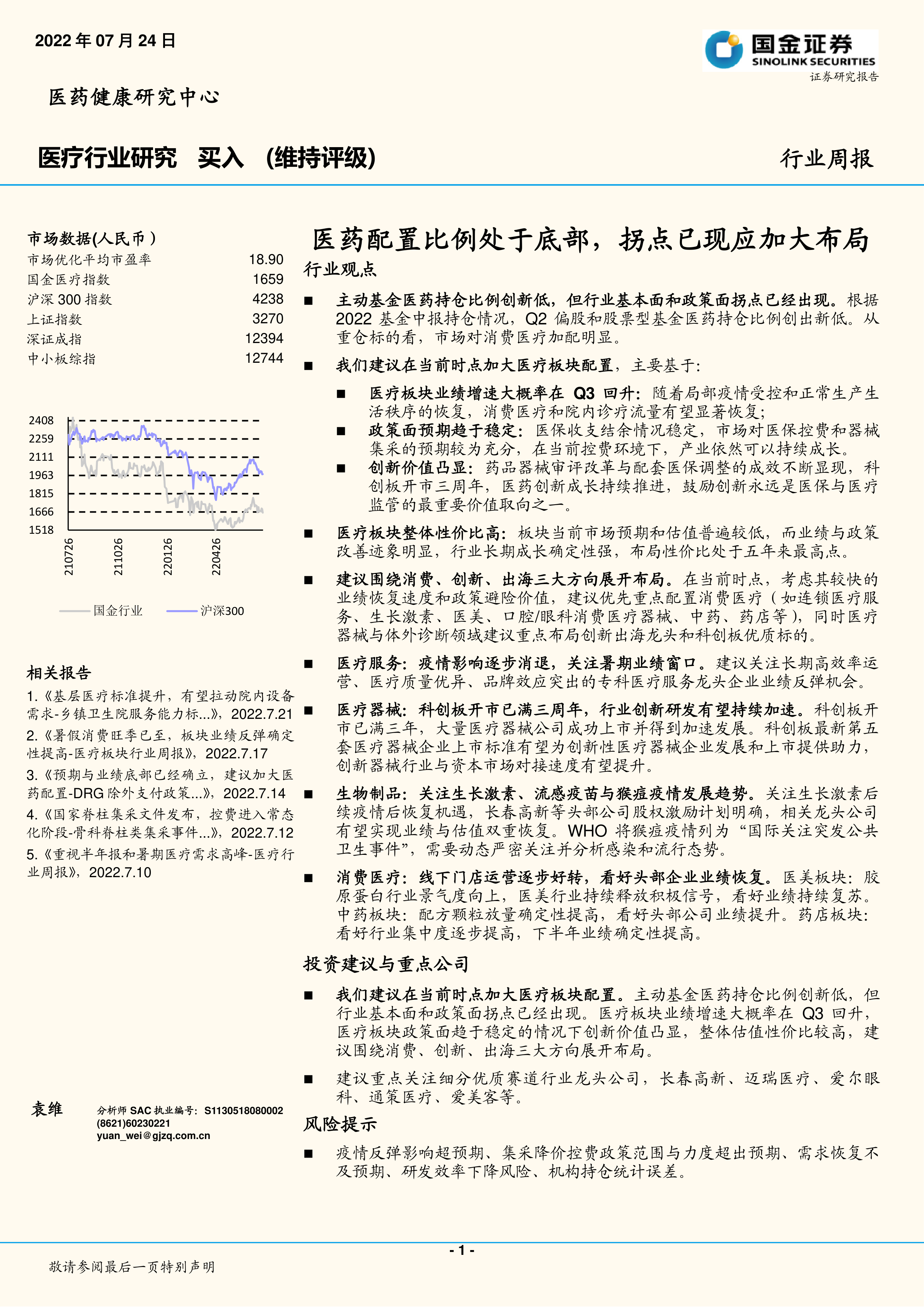

行业观点

主动基金医药持仓比例创新低,但行业基本面和政策面拐点已经出现。 根据2022 基金中报持仓情况, Q2 偏股和股票型基金医药持仓比例创出新低。从重仓标的看,市场对消费医疗加配明显。

我们建议在当前时点加大医疗板块配置,主要基于:

医疗板块业绩增速大概率在 Q3 回升: 随着局部疫情受控和正常生产生活秩序的恢复,消费医疗和院内诊疗流量有望显著恢复;

政策面预期趋于稳定: 医保收支结余情况稳定,市场对医保控费和器械集采的预期较为充分,在当前控费环境下,产业依然可以持续成长。

创新价值凸显: 药品器械审评改革与配套医保调整的成效不断显现,科创板开市三周年,医药创新成长持续推进,鼓励创新永远是医保与医疗监管的最重要价值取向之一。

医疗板块整体性价比高: 板块当前市场预期和估值普遍较低,而业绩与政策改善迹象明显,行业长期成长确定性强,布局性价比处于五年来最高点。

建议围绕消费、创新、出海三大方向展开布局。 在当前时点,考虑其较快的业绩恢复速度和政策避险价值,建议优先重点配置消费医疗(如连锁医疗服务、生长激素、医美、口腔/眼科消费医疗器械、中药、药店等),同时医疗器械与体外诊断领域建议重点布局创新出海龙头和科创板优质标的。

医疗服务:疫情影响逐步消退,关注暑期业绩窗口。 建议关注长期高效率运营、医疗质量优异、品牌效应突出的专科医疗服务龙头企业业绩反弹机会。

医疗器械:科创板开市已满三周年,行业创新研发有望持续加速。 科创板开市已满三年,大量医疗器械公司成功上市并得到加速发展。科创板最新第五套医疗器械企业上市标准有望为创新性医疗器械企业发展和上市提供助力,创新器械行业与资本市场对接速度有望提升。

生物制品:关注生长激素、流感疫苗与猴痘疫情发展趋势。 关注生长激素后续疫情后恢复机遇,长春高新等头部公司股权激励计划明确,相关龙头公司有望实现业绩与估值双重恢复。 WHO 将猴痘疫情列为“国际关注突发公共卫生事件”, 需要动态严密关注并分析感染和流行态势。

消费医疗:线下门店运营逐步好转,看好头部企业业绩恢复。 医美板块:胶原蛋白行业景气度向上,医美行业持续释放积极信号,看好业绩持续复苏。中药板块:配方颗粒放量确定性提高,看好头部公司业绩提升。药店板块:看好行业集中度逐步提高,下半年业绩确定性提高。

投资建议与重点公司

我们建议在当前时点加大医疗板块配置。 主动基金医药持仓比例创新低,但行业基本面和政策面拐点已经出现。医疗板块业绩增速大概率在 Q3 回升,医疗板块政策面趋于稳定的情况下创新价值凸显,整体估值性价比较高,建议围绕消费、创新、出海三大方向展开布局。

建议重点关注细分优质赛道行业龙头公司,长春高新、迈瑞医疗、爱尔眼科、 通策医疗、 爱美客等。

风险提示

疫情反弹影响超预期、集采降价控费政策范围与力度超出预期、需求恢复不及预期、研发效率下降风险、 机构持仓统计误差

微信扫一扫-立即使用

微信扫一扫-立即使用