中心思想

本报告的核心观点是中国创新药行业正处于高速发展阶段,并呈现出以下几个关键特征:

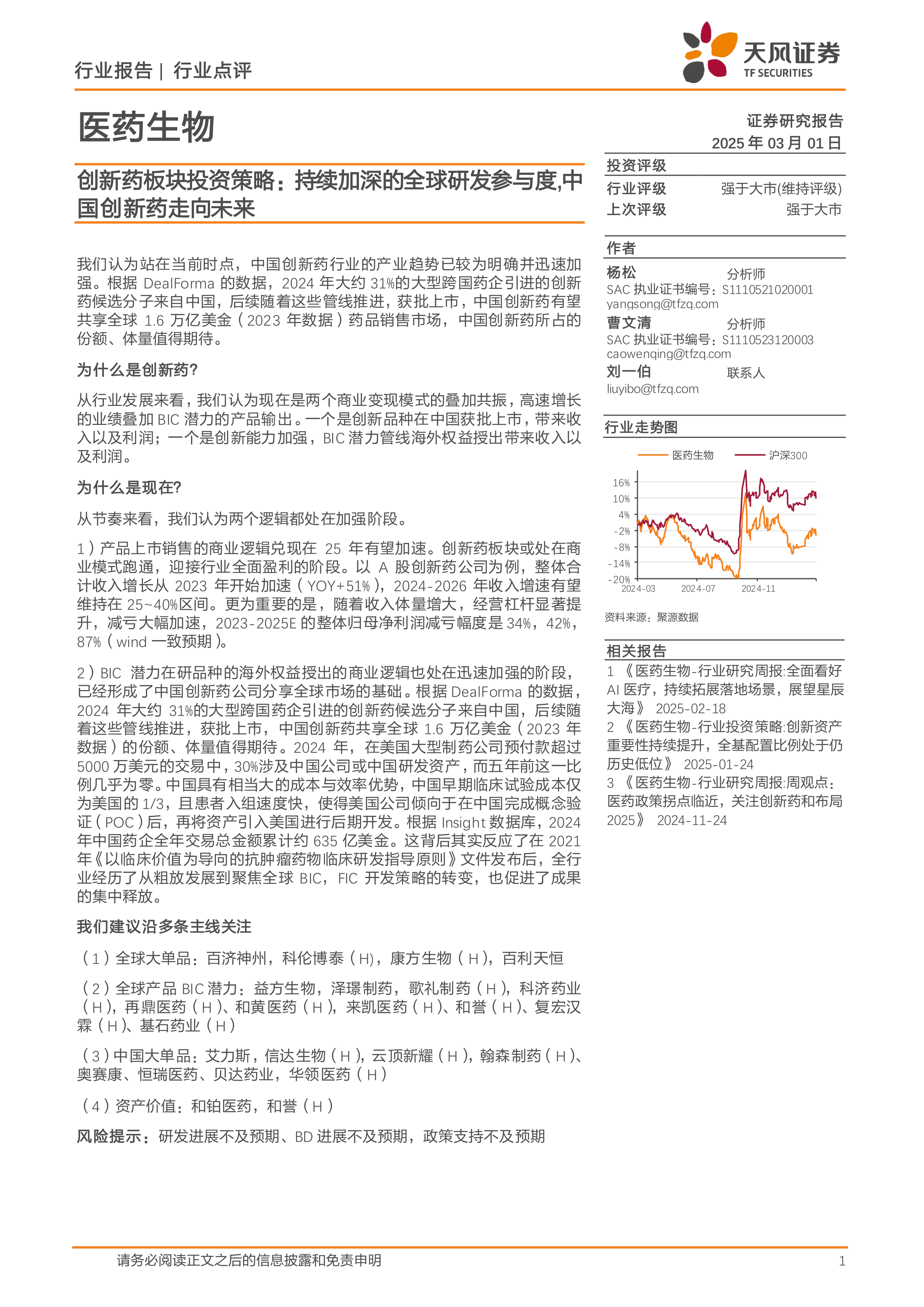

全球研发参与度持续加深

中国创新药企业在全球研发合作中扮演越来越重要的角色,吸引了众多大型跨国药企的参与,这为中国创新药企业提供了广阔的国际市场空间。

商业模式叠加共振,业绩高速增长

中国创新药行业的商业模式正经历叠加共振,既包括创新药物在国内的获批上市和销售,也包括将创新能力转化为海外权益授出,从而实现收入和利润的双重增长。

主要内容

本报告详细分析了中国创新药行业当前的市场现状、发展趋势以及投资策略。

行业发展现状及趋势分析

报告指出,2024年约31%的大型跨国药企引进的创新药候选分子来自中国,这表明中国创新药的研发实力日益增强,并得到国际市场的认可。 中国创新药企业有望分享全球1.6万亿美元(2023年数据)的药品销售市场,其市场份额和体量值得期待。

报告还分析了中国创新药行业商业模式的转变,从过去粗放式发展转向聚焦全球BIC(生物创新中心)和FIC(药物创新中心)开发策略,促进了成果的集中释放。 这种转变也体现在A股创新药公司整体收入的加速增长上,2023年同比增长51%,预计2024-2026年增速将维持在25%-40%区间。 同时,随着收入规模的扩大,经营杠杆显著提升,减亏速度大幅加快。

投资策略及建议

报告建议投资者关注以下几类公司:

- 全球大单品: 百济神州,科伦博泰(H),康方生物(H),百利天恒

- 全球产品BIC潜力: 益方生物,泽璟制药,歌礼制药(H),科济药业(H),再鼎医药(H)、和黄医药(H),来凯医药(H)、和誉(H)、复宏汉霖(H)、基石药业(H)

- 中国大单品: 艾力斯,信达生物(H),云顶新耀(H),翰森制药(H)、奥赛康、恒瑞医药、贝达药业,华领医药(H)

- 资产价值: 和铂医药,和誉(H)

报告还强调了中国在创新药研发方面的成本和效率优势,早期临床试验成本仅为美国的1/3,患者入组速度快,这使得美国公司更倾向于在中国完成概念验证(POC)后,再将资产引入美国进行后期开发。 2024年中国药企全年交易总金额累计约635亿美元,进一步印证了这一趋势。

风险提示

报告最后列出了潜在的风险因素,包括研发进展不及预期、BD(业务发展)进展不及预期以及政策支持不及预期。

总结

本报告对中国创新药行业进行了深入的分析,指出该行业正处于高速发展阶段,并呈现出全球研发参与度持续加深、商业模式叠加共振以及业绩高速增长的特点。 报告建议投资者关注具有全球大单品潜力、BIC潜力、中国大单品以及高资产价值的公司,同时需注意研发、BD以及政策等方面的风险。 报告数据主要来源于DealForma和Insight数据库,并结合了A股创新药公司的数据进行分析,为投资者提供了较为全面的行业分析和投资建议。 然而,投资者仍需结合自身情况进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用