中心思想

本报告的核心观点是:尽管2023年前三季度医疗器械板块整体业绩下滑,主要受新冠疫情基数影响和政策扰动,但常规业务保持相对稳健,Q3环比波动较小。展望Q4,随着政策影响逐渐消退、院内诊疗恢复以及海外需求回暖,板块业绩有望加速增长。报告重点关注医疗设备、体外诊断、高值耗材和低值耗材四个子板块,并针对不同子板块的市场现状、发展趋势及投资机会提出建议。

政策扰动下的市场韧性与Q4业绩加速预期

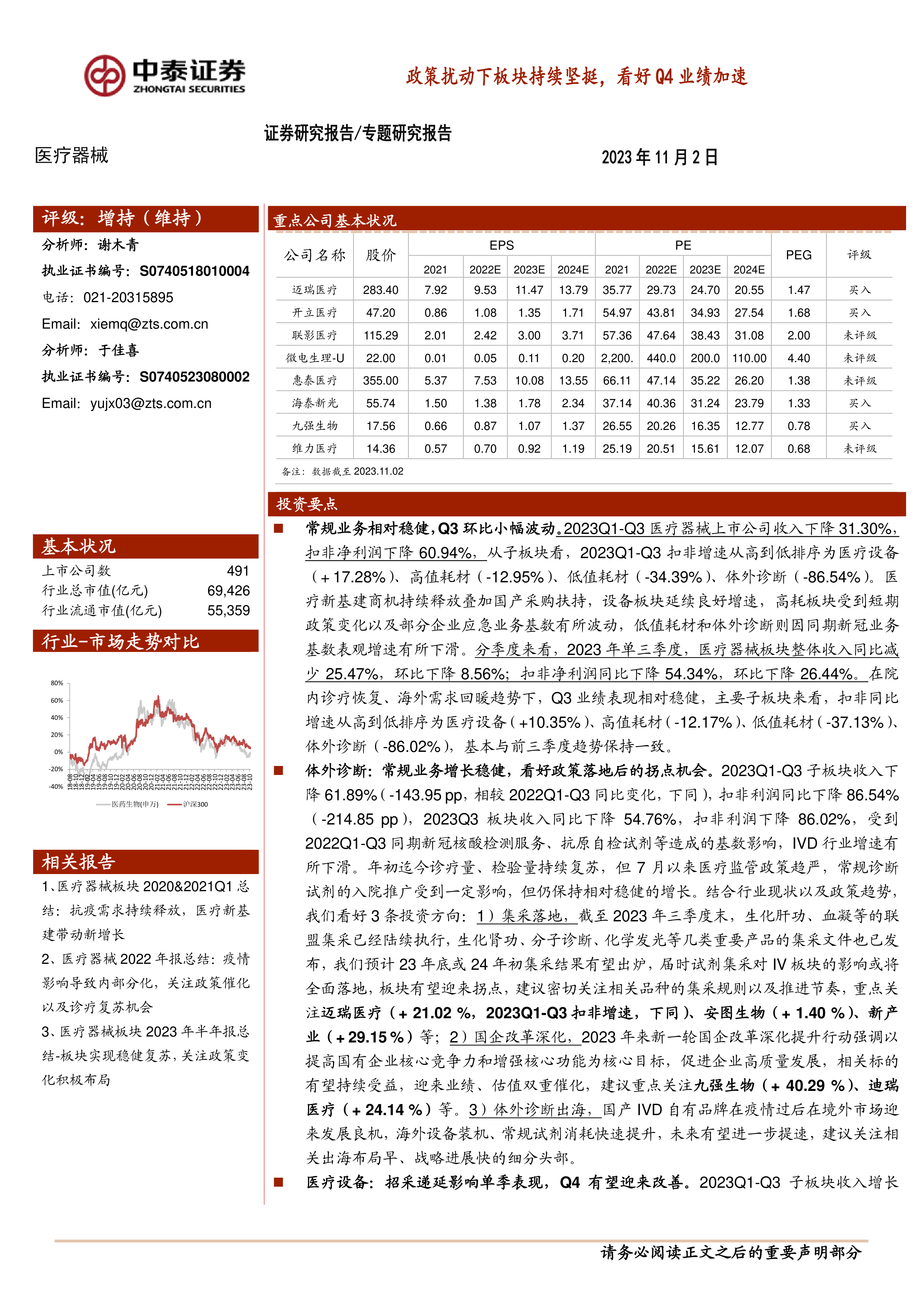

2023年前三季度,医疗器械板块整体业绩承压,收入下降31.30%,扣非净利润下降60.94%。然而,细分板块表现差异显著,医疗设备板块逆势增长,而体外诊断板块受新冠疫情基数影响最大,出现大幅下滑。这表明,尽管面临政策扰动,医疗器械板块仍展现出一定的市场韧性,部分细分领域增长潜力巨大。Q3数据显示,板块整体收入同比下降25.47%,环比下降8.56%;扣非净利润同比下降54.34%,环比下降26.44%。但考虑到院内诊疗恢复和海外需求回暖趋势,Q3业绩表现相对稳健,为Q4业绩加速奠定了基础。

国产替代与全球化发展驱动长期增长

报告认为,医疗器械行业长期增长动力强劲,主要源于创新驱动下的进口替代和全球化发展。带量采购预期趋于缓和,反腐等监管政策有望阶段性落地,新冠疫情带来的扰动也逐渐消退,这些因素都将推动医疗器械板块进入加速上行周期。

主要内容

本报告以数据分析为基础,对医疗器械行业四个主要子板块进行了深入剖析,并提出了相应的投资建议。

体外诊断板块:政策落地后的拐点机会

2023年前三季度,体外诊断板块收入下降61.89%,扣非利润下降86.54%,主要原因是2022年同期新冠核酸检测和抗原自检试剂的高基数效应。尽管7月以来医疗监管政策趋严,常规诊断试剂的入院推广受到一定影响,但常规业务仍保持稳健增长。报告看好以下三个投资方向:集采落地后的拐点机会(关注迈瑞医疗、安图生物、新产业等);国企改革深化带来的业绩和估值双重催化(关注九强生物、迪瑞医疗等);国产IVD品牌在海外市场的快速发展(关注出海布局早、战略进展快的头部企业)。

医疗设备板块:招采递延影响单季表现,Q4有望改善

2023年前三季度,医疗设备板块收入增长15.73%,扣非利润增长17.28%。三季度以来,医药行业监管政策趋严导致部分地区招投标计划延迟,但9月以来情况已明显改善,采购需求陆续释放。报告预计Q4设备招投标活动将持续活跃,板块业绩有望加速增长。长期来看,大型医用设备配置许可放开、高质量发展行动规划发布以及医疗服务与保障能力提升补助资金下达等政策利好,将持续推动优质国产品牌快速成长(关注迈瑞医疗、联影医疗、开立医疗、海泰新光、祥生医疗等)。

高值耗材板块:集采出清机会与特色创新品种的持续看好

2023年前三季度,高值耗材板块收入下降4.43%,扣非利润下降12.95%,主要受骨科、人工晶体等大品种集采降价以及医疗监管政策趋严的影响。2023Q3第四批高耗国采正式启动,高值耗材集采持续深化,将加速行业集中。报告建议关注份额快速提升、有望迎来业绩拐点的国产龙头企业(如惠泰医疗、微电生理等),以及创新能力强、研发进展迅速、特色化产品布局的细分龙头企业(如安杰思、西山科技等)。

低值耗材板块:海外去库存临近尾声,业绩有望逐季改善

2023年前三季度,低值耗材板块收入下滑7.10%,扣非净利润下滑34.39%。海外大客户去库存陆续结束,院内外产品下单发货节奏逐渐恢复正常。报告预计2023Q4随着海外常规采购节奏进一步恢复以及国内相关政策边际缓和,低值耗材需求有望持续释放,板块业绩有望逐季改善(关注维力医疗、康德莱、天益医疗、采纳股份、中红医疗等)。

细分赛道分析:内镜、康复等表现亮眼,ICL、骨科等短期受阻

报告还对第三方医学实验室、内窥镜系统、骨科耗材、心血管及神经介入、康复设备等细分赛道进行了分析,指出内镜和康复设备表现亮眼,而ICL和骨科等短期受阻。

总结

本报告基于对2023年前三季度医疗器械板块上市公司财务数据的全面分析,对行业发展趋势和投资机会进行了深入探讨。报告指出,尽管短期内面临政策扰动和疫情基数影响,但医疗器械板块长期增长潜力巨大,国产替代和全球化发展将成为主要驱动力。报告针对不同子板块和细分赛道提出了具体的投资建议,并提示了相应的风险因素,为投资者提供参考。 需要注意的是,报告中的数据和结论基于公开信息,存在信息滞后或更新不及时的风险,投资者应谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用