中心思想

本报告的核心观点是:新冠感染实施“乙类乙管”后,中国医药行业面临着“防疫”和“疫后复苏”双重机遇。一方面,疫苗接种率提升、医疗资源扩容以及对药物和检测试剂的需求持续增长,将持续利好相关企业;另一方面,随着疫情防控政策的调整,院内诊疗、消费医疗等领域有望迎来复苏。报告建议投资者关注疫苗、医疗设备、药物、体外诊断等相关板块,并对部分公司进行投资评级。

“乙类乙管”政策下的双重机遇

新冠感染实施“乙类乙管”政策,标志着中国疫情防控策略的重大转变。这一转变为医药行业带来了前所未有的双重机遇:一是继续把握防疫相关领域的投资机会,二是抓住疫后医疗服务需求复苏的机遇。 这两种机遇并非相互排斥,而是相互补充,共同构成了医药行业未来发展的重要驱动力。

投资建议:关注“防疫”与“复苏”双线机会

报告建议投资者在投资策略上采取“双线并行”的策略,即同时关注“防疫”和“复苏”两个维度。在“防疫”维度,重点关注疫苗(特别是加强针和新型疫苗)、自我诊疗产品(如抗原检测试剂、家用医疗设备)、以及特效药产业链等;在“复苏”维度,则应关注院内诊疗、消费医疗、创新医疗器械制造等领域的复苏,以及相关产业链的投资机会,例如院内药品、医疗设备、院内耗材、医疗服务、连锁药店、特色原料药、CRO/CDMO等。

主要内容

本报告以数据和统计分析为基础,对“乙类乙管”政策下医药行业市场机遇进行了深入探讨。报告主要内容包括:

政策解读与市场影响分析

报告首先对“乙类乙管”政策进行了详细解读,包括取消隔离措施、不再判定密切接触者、调整检测策略、优化医疗保障政策等方面。 随后,报告分析了该政策对医药行业的影响,指出政策调整将带来医疗资源配置的改变,以及对疫苗、药物、医疗设备等不同细分领域的市场需求变化。

疫苗市场机遇:加强免疫接种与新型疫苗研发

报告指出,提高老年人疫苗接种率是当前的重要任务,第二剂次加强免疫接种以及腺病毒吸入/鼻喷等新型疫苗的研发和应用,将为相关企业带来持续的市场机遇。报告特别提到了康希诺、丽珠集团、复星医药、石药集团、神州细胞、智飞生物、万泰生物等公司在疫苗研发和生产方面的优势。 并基于80岁以上老年人完成加强免疫接种率约40%的数据,指出该市场仍有较大提升空间。

医疗设备市场机遇:重症救治资源扩容

报告强调,“乙类乙管”政策下,重症救治资源扩容将成为医疗体系建设的重点。 二级以上医院重症医学科的建设,以及对高流量呼吸治疗仪、呼吸机、ECMO等重症救治设备的需求增长,将为相关企业带来新的投资机遇。报告建议关注迈瑞医疗、鱼跃医疗、宝莱特等公司。

药物及检测试剂市场机遇:持续需求与长期增长

报告分析了“乙类乙管”政策对药物和检测试剂市场的影响。 政策要求医疗机构储备新冠相关中药、抗病毒药物、以及对症治疗药物和抗原检测试剂,这将保证短期内市场需求,并考虑到新冠病毒流感化的趋势,相关药物和自我诊疗产品的需求预计将长期持续。报告建议关注君实生物、众生药业、以岭药业、华润三九、万孚生物、热景生物等公司。

公司财务状况及投资评级

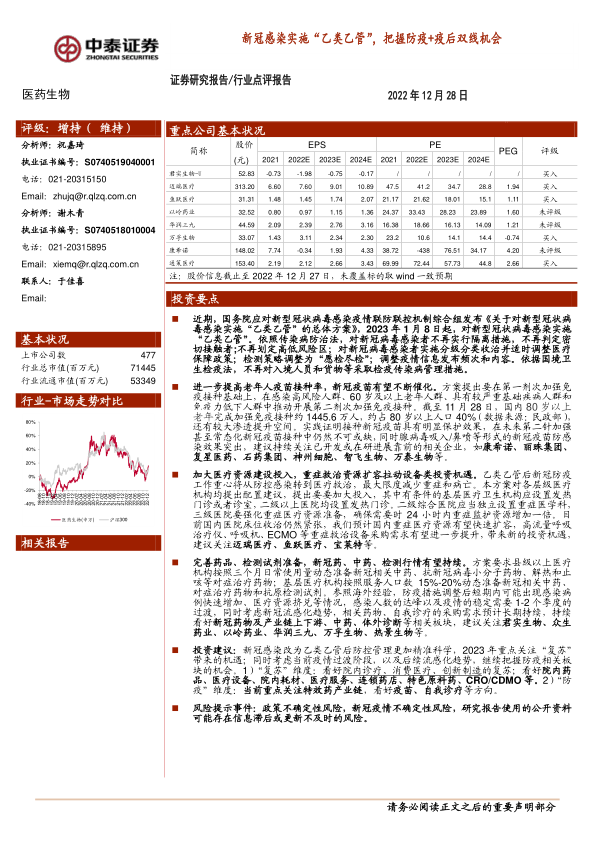

报告列出了部分医药公司(君实生物-U、迈瑞医疗、鱼跃医疗、以岭药业、华润三九、万孚生物、康希诺、通策医疗)的股价、EPS、PE、PEG等关键财务指标,并对部分公司给出了投资评级(买入、未评级)。 这些评级基于对公司未来发展前景的判断,以及对市场机遇的把握。

总结

本报告对新冠感染实施“乙类乙管”政策后医药行业面临的机遇和挑战进行了深入分析。 报告认为,“乙类乙管”政策将推动医药行业进入一个新的发展阶段,既要把握防疫相关领域的持续增长机会,也要积极应对疫后医疗服务需求的复苏。 报告建议投资者关注疫苗、医疗设备、药物、体外诊断等相关板块,并根据自身风险承受能力和投资目标,选择合适的投资标的。 然而,报告也提示了政策不确定性风险和疫情不确定性风险,投资者需谨慎决策。 报告中提供的投资建议仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用