中心思想

本报告基于摩熵咨询2024年11月发布的《国家药品集采跟踪报告 前9批次集采回顾与展望》,运用统计数据对中国国家药品集中采购(以下简称“国采”)的前九批次进行回顾与展望,核心观点如下:

国采成效显著,但挑战依然存在

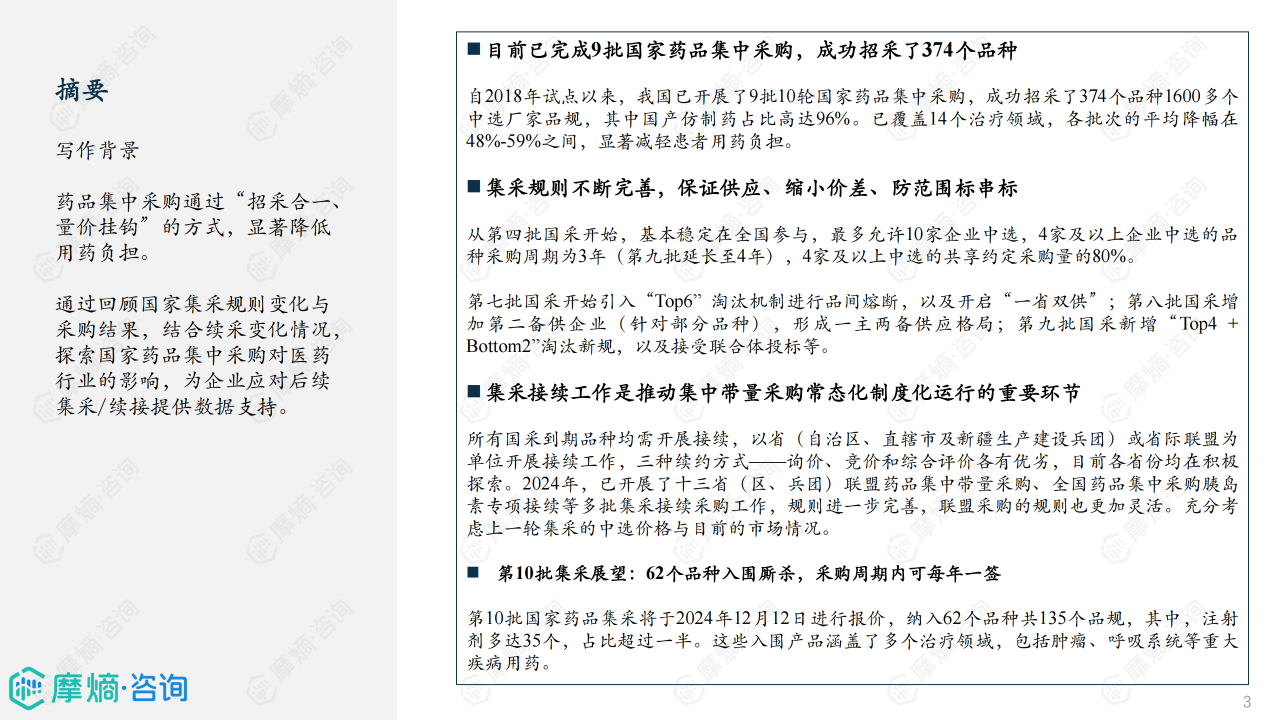

国采已成功招采374个品种,平均降幅在48%-59%之间,显著减轻患者用药负担,并推动医药服务供给侧改革。然而,国采规则不断完善,企业竞争策略也需随之调整,以应对常态化集采带来的挑战,包括供应保障、价格竞争、创新药发展等方面。

集采常态化下,企业需调整竞争策略

在国采常态化背景下,企业需要关注以下几个方面:一是加强供应链管理,确保稳定供应;二是优化成本控制,提升产品竞争力;三是关注院外市场发展,寻找新的增长点;四是加大研发投入,提升创新能力,以应对日益激烈的市场竞争。

主要内容

本报告主要从国采背景与规则、采购结果、采购接续以及总结与展望四个方面展开分析。

国采背景与规则:常态化制度化集采推进医药服务供给侧改革

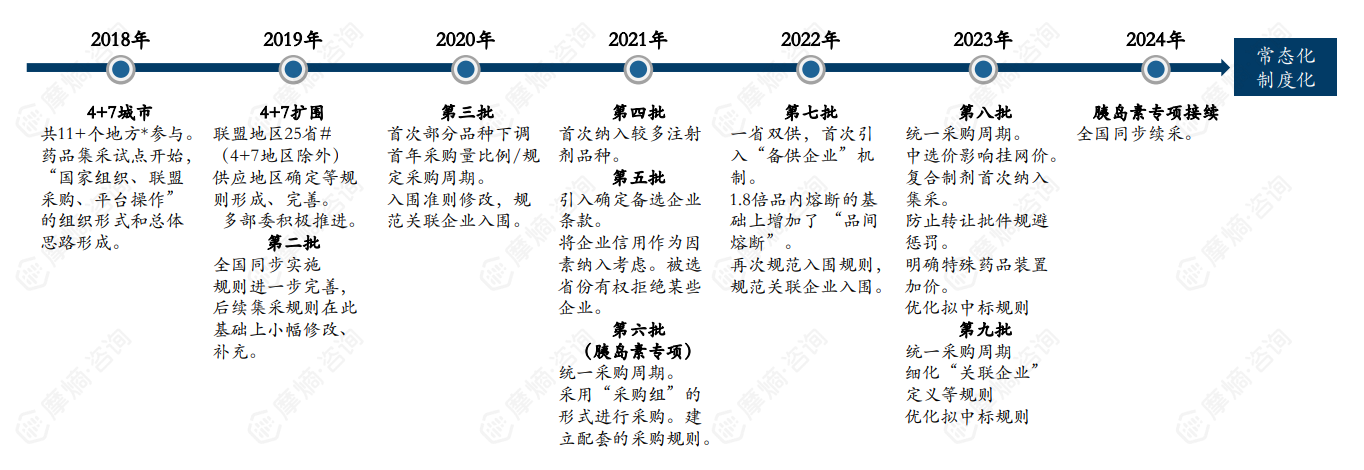

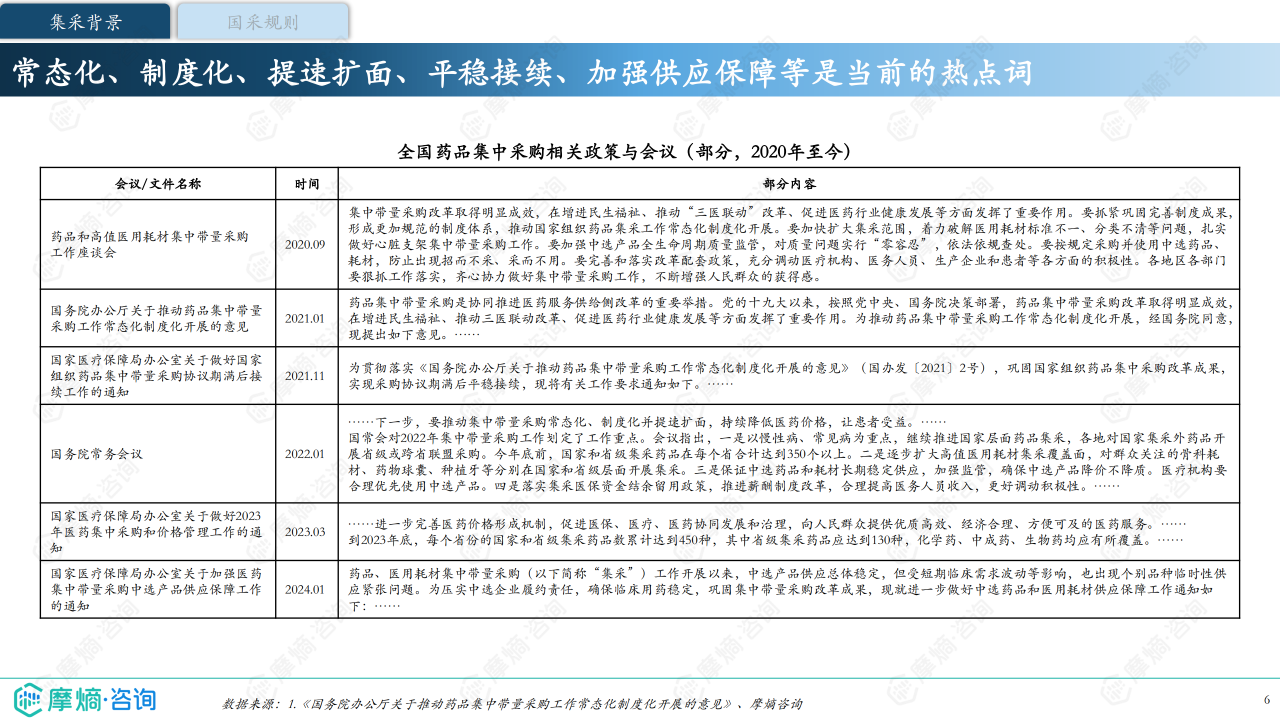

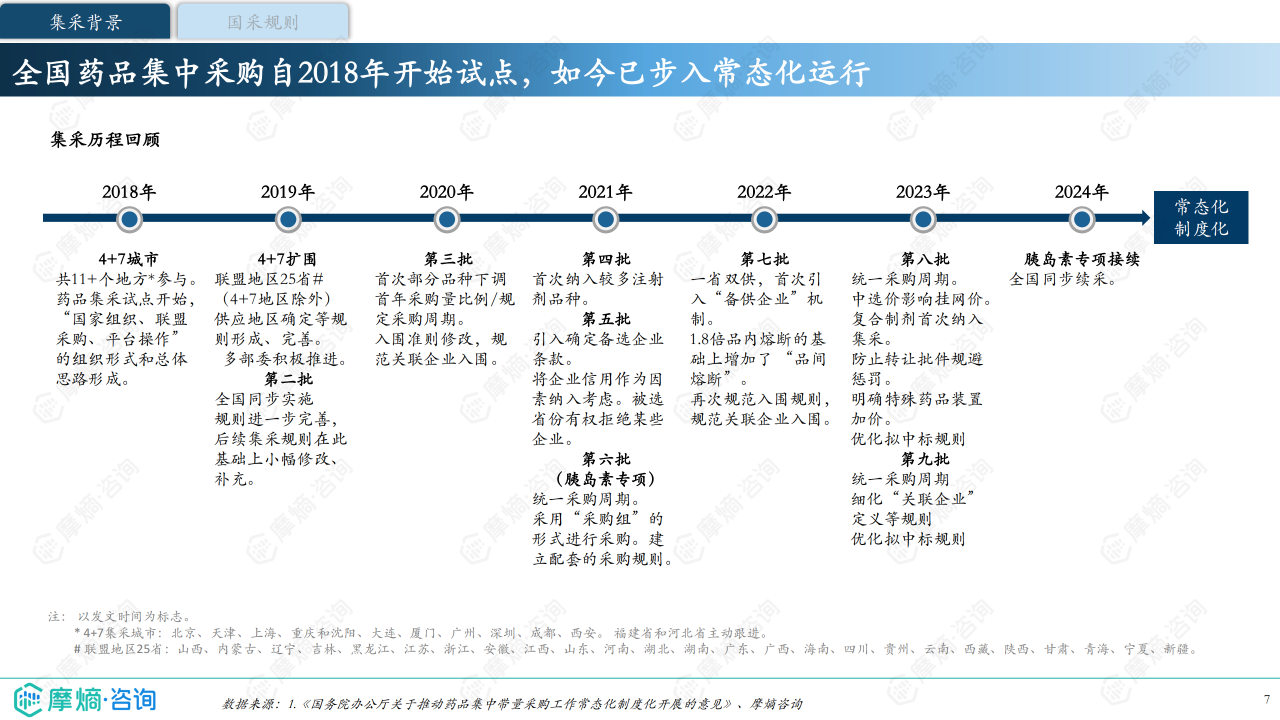

本节回顾了国采政策的演变,从2018年试点到2024年的常态化制度化运行,重点阐述了国采的政策目标、规则演变以及对医药行业的影响。

政策目标与规则演变

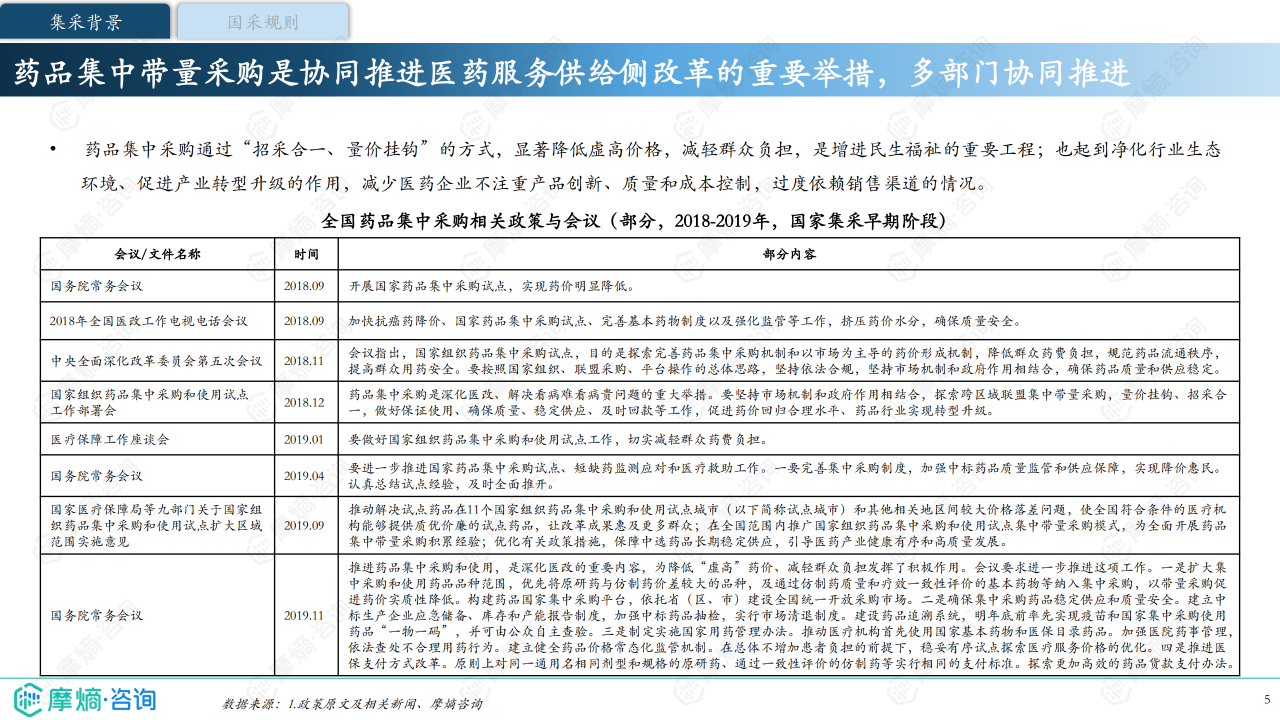

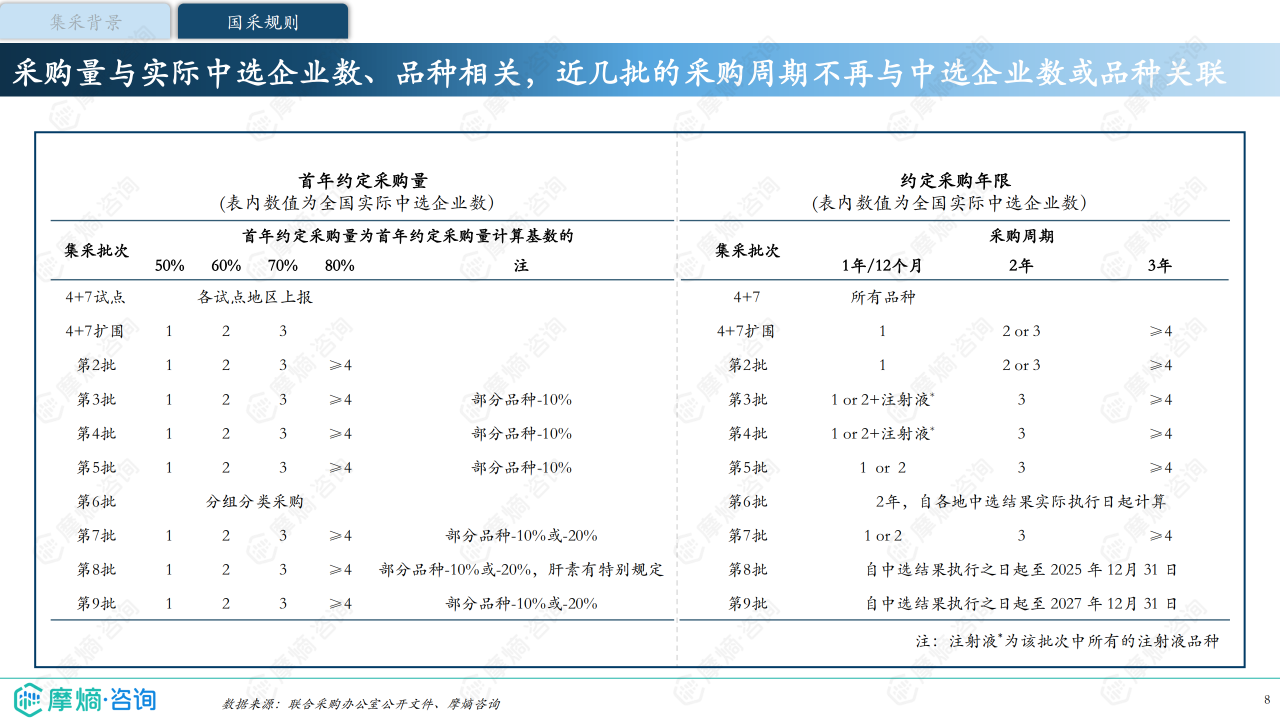

国采旨在通过“招采合一、量价挂钩”的方式,降低药品价格,减轻患者负担,净化行业生态环境,促进产业转型升级。 从4+7城市试点到全国范围实施,国采规则不断完善,包括扩大采购范围、优化中选规则(如引入“Top6”淘汰机制、“Top4+Bottom2”淘汰新规、接受联合体投标等)、加强供应保障、完善接续机制等。 报告中列举了自2018年至今的相关政策文件和会议纪要,详细说明了国采规则的演变过程。 数据显示,采购量与实际中选企业数、品种相关,近几批次的采购周期不再与中选企业数或品种关联,首年约定采购量也根据中选企业数量进行调整(50%、60%、70%、80%)。

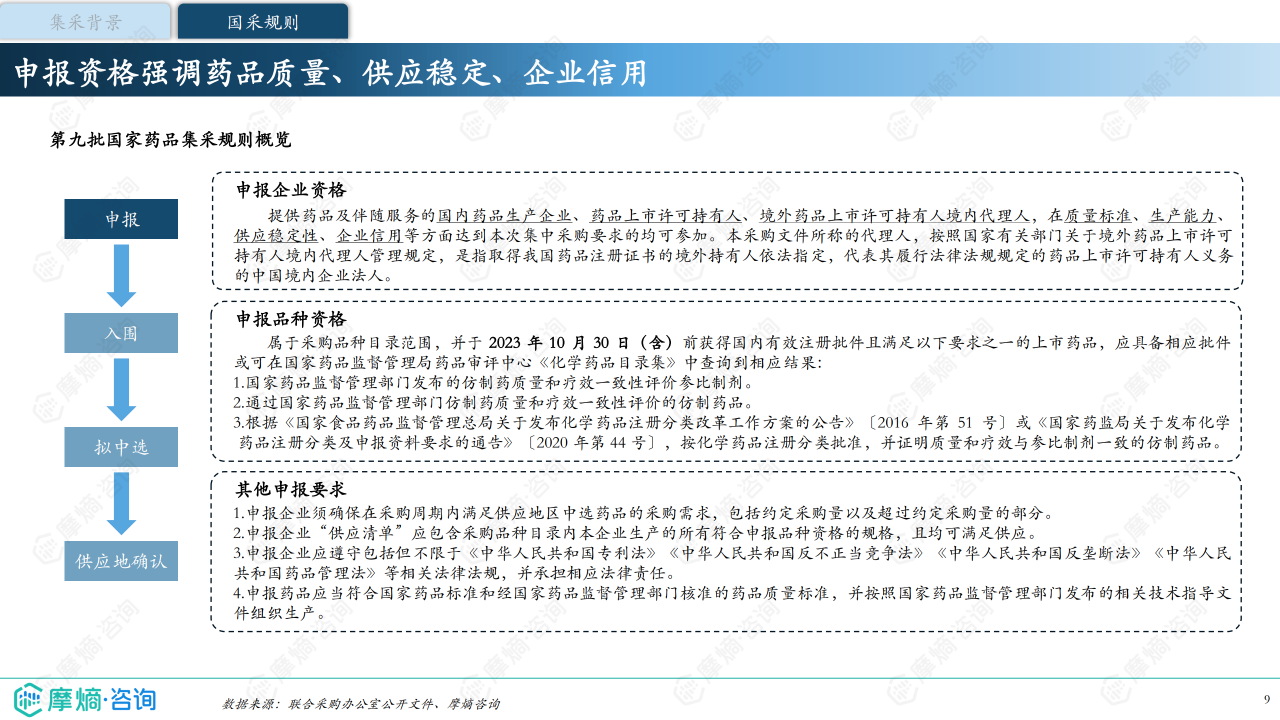

申报资格与入围标准

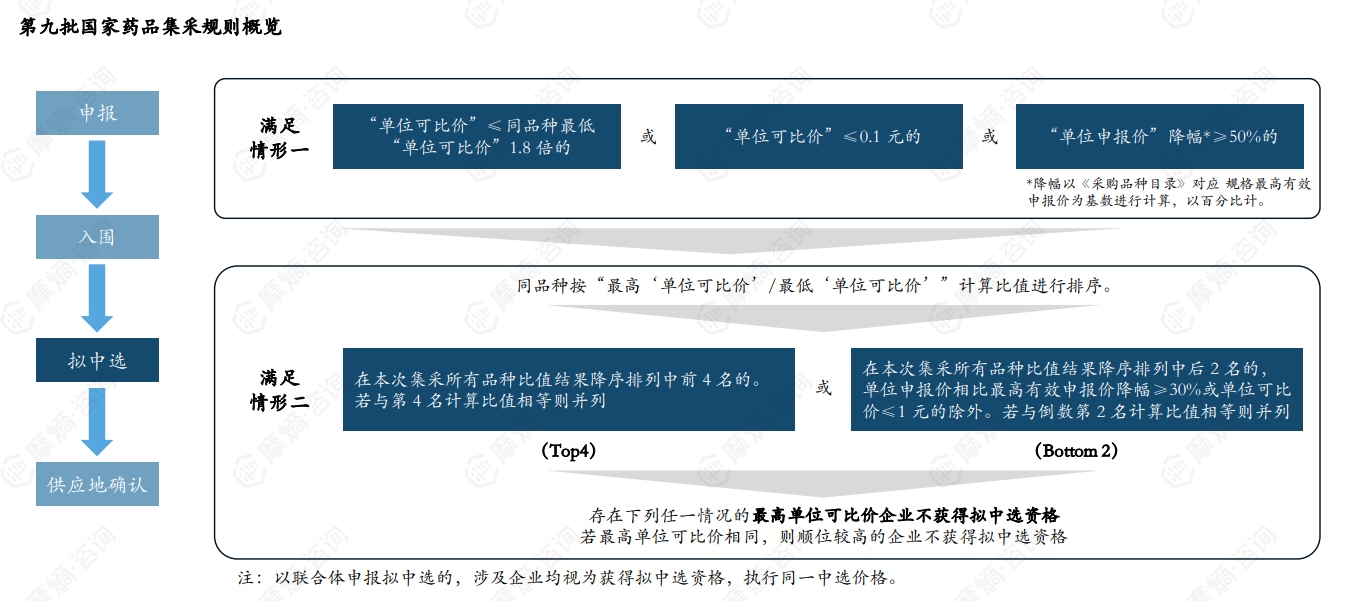

报告详细分析了第九批国采的申报资格和入围标准,包括对申报企业资质(质量标准、生产能力、供应稳定性、企业信用)、申报品种资格(注册批件、一致性评价等)、以及申报要求(供应能力、法律法规遵守等)的规定。 申报价是入围的主要标准,第九批规则进一步规范了关联企业的定义及顺位调整方式,并首次提出了以“联合体”申报的方式。 “Top 6”价差淘汰机制进一步优化,第九批药品集采首次使用“Top 4+ Bottom 2”机制,以确保中选产品的价格竞争力。

采购结果:盘点历史集采结果,集中采购成效显著

本节对前九批国采的结果进行统计分析,包括中标品种数量、平均降幅、中标企业概览、给药方式分布、治疗领域分布以及流标品种情况。

中标品种数量及平均降幅

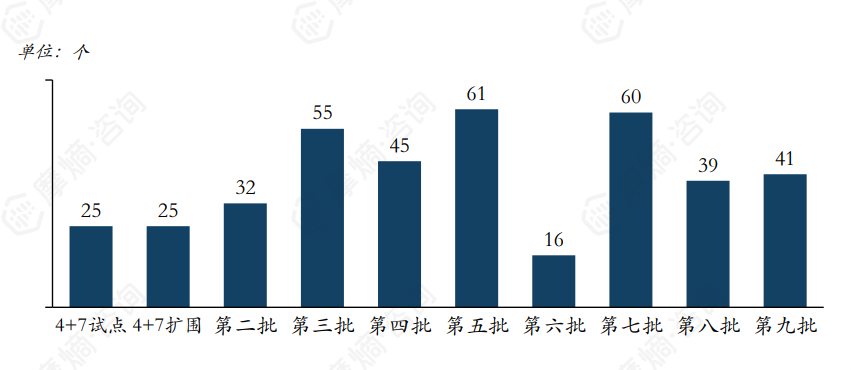

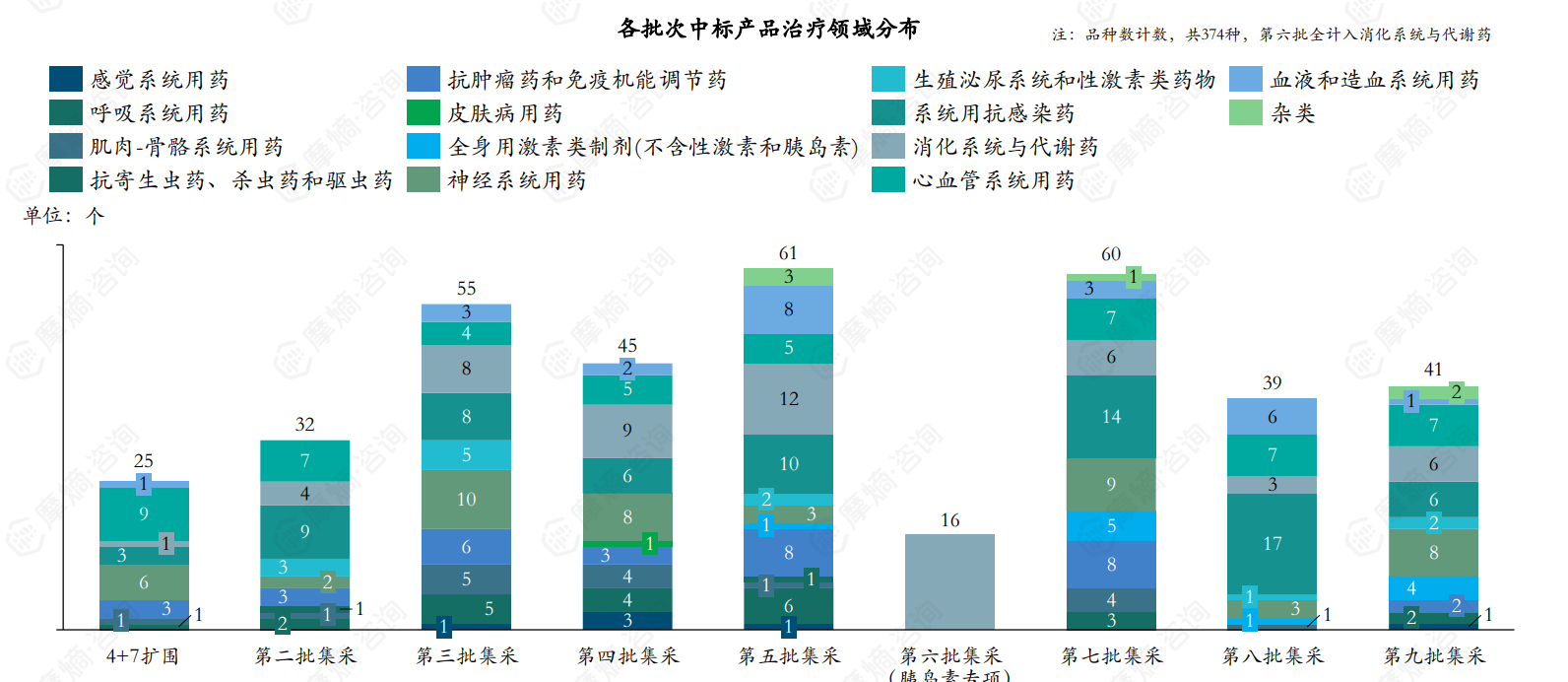

截至第九批国采,已累计成功采购药品374种,各批次的平均降幅在48%-59%之间。报告提供了各批次中标品种数量和平均降幅的图表,直观地展现了国采的降价效果。

中标企业概览及给药方式分布

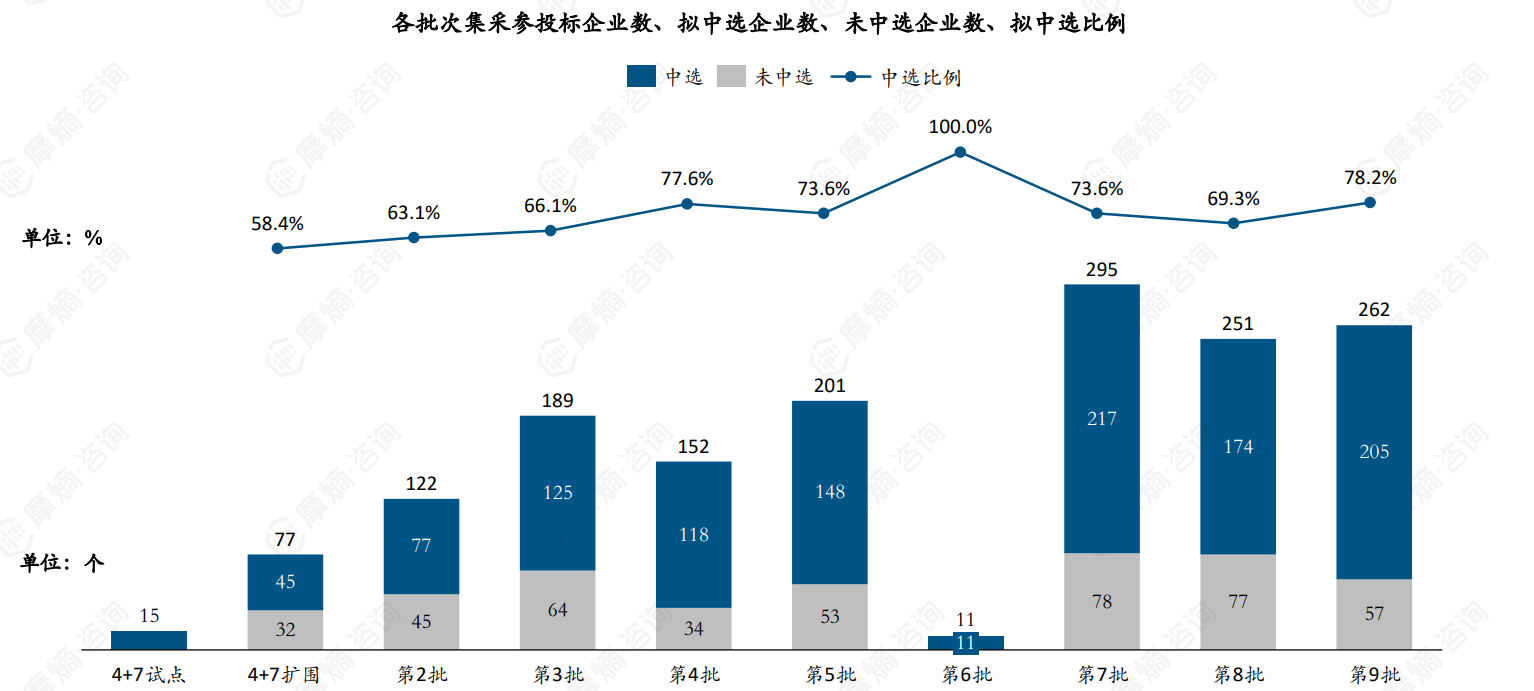

报告分析了各批次集采的参投标企业数、拟中选企业数、未中选企业数以及拟中选比例,显示近年来企业拟中选比例相对稳定。 同时,报告还分析了各批次中标产品的给药方式分布,显示自第五批集采后,注射类给药产品采购占比增大,各类给药方式批次间降幅较稳定。

治疗领域分布及流标品种情况

报告分析了各批次中标产品的治疗领域分布,显示国采中标品种已覆盖14个治疗领域,常见病与慢性病用药为主要采购对象。 此外,报告还总结了流标品种情况,显示集采常态化后各批流标品种较少,企业参与度高,流标产品主要为口服常释剂型。

采购接续:充分考虑历史情况,续采规则更为灵活

本节分析了国采接续的背景、规则以及案例,包括十三省(区、兵团)联盟药品集中带量采购和全国药品集中采购胰岛素专项接续。

接续工作的重要性及规则

协议期后的接续工作关系到稳定市场预期、稳定价格水平、稳定临床用药。报告指出,接续规则充分考虑品种在国采时竞争是否充分、降价是否到位等因素,并通过询价、竞价和综合评价等多种方式进行接续采购。

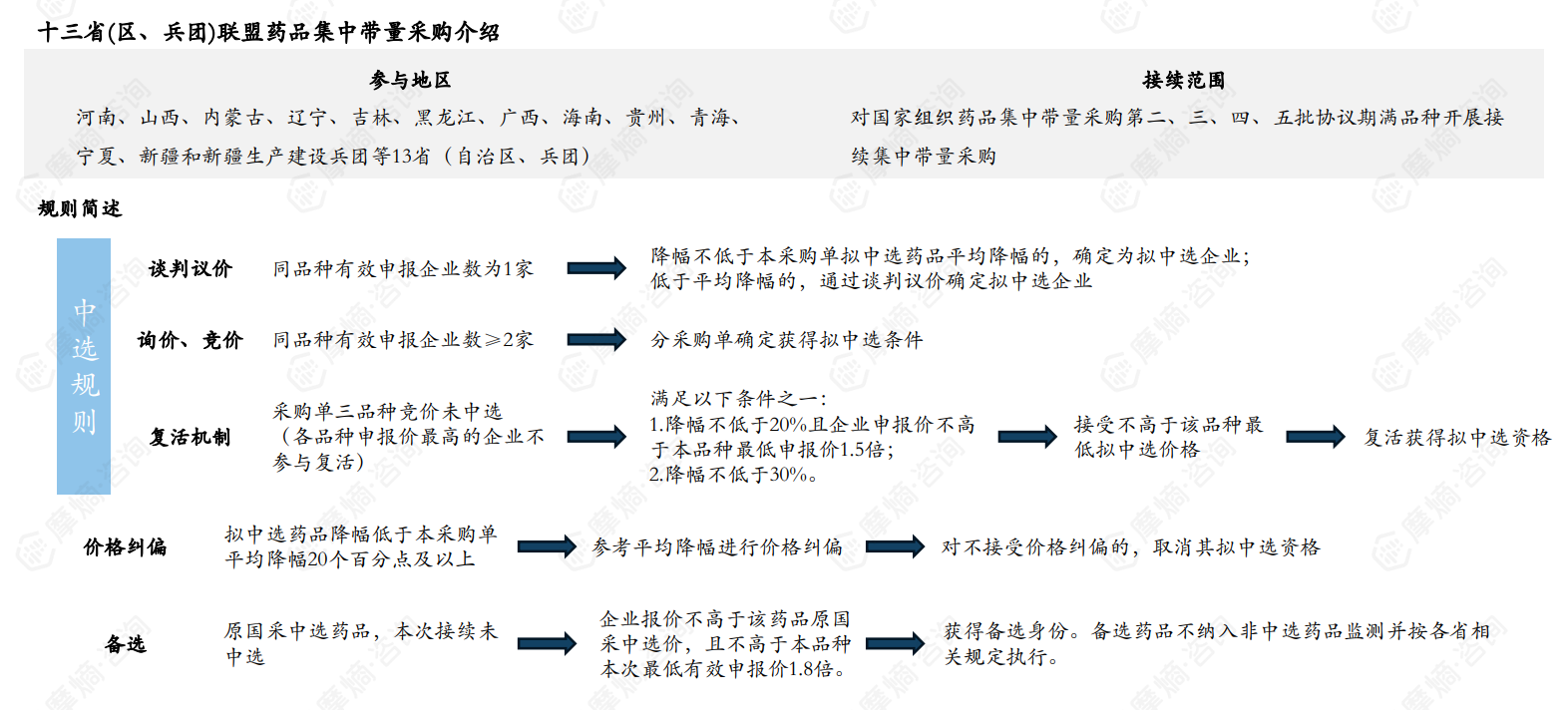

十三省(区、兵团)联盟药品集中带量采购案例分析

该案例分析了接续采购的参与地区、接续范围、规则简述(包括降幅要求、谈判议价、复活机制、价格纠偏等)、采购品种情况、降幅情况等。数据显示,采购涉及10个治疗领域,系统用抗感染药、消化系统与代谢药采购品种最多,中标产品价格降幅显著,抗肿瘤药和免疫机能调节药降幅最高。

全国药品集中采购胰岛素专项接续案例分析

该案例分析了接续采购的采购周期、申报产品资格、申报产品排名规则、竞价中选与复活中选规则、协议采购量选择及确认等。数据显示,本次采购设计多级价格线,分入不同中选类别,而非比价中选,并基于不同中选类别,分配不同采购量。

总结与展望:常态化集采下,企业竞争策略更为重要

本节总结了国采对医药行业的影响,并对未来发展趋势进行展望。

国采对仿制药价格形成体系的影响

常态化、制度化的药品集中采购深刻影响着我国仿制药的价格形成体系,带量采购压缩了未中标产品的市场份额,各地的挂网规则也影响了其余厂家产品的挂网与价格。

创新药发展机遇

创新药受药品集中采购的影响较少,通过新给药途径、剂型对儿童等特殊人群设计的药物通常竞争强度较小,进入集中采购的可能性也较小,这为创新药发展提供了机遇。

仿制药企业竞争策略调整

在国采常态化背景下,仿制药企业需要加强供应链管理,优化成本控制,关注院外市场发展,并加大研发投入,提升创新能力。

总结

本报告基于摩熵咨询的《国家药品集采跟踪报告 前9批次集采回顾与展望》,对中国国家药品集中采购的前九批次进行了全面的数据分析和专业解读。报告总结了国采的显著成效,包括药品价格大幅下降、患者用药负担减轻以及医药行业生态环境改善等。同时,报告也指出了国采面临的挑战,并对未来发展趋势进行了展望,为医药企业制定应对策略提供了重要的参考依据。 报告强调,在国采常态化背景下,企业需要积极适应新的市场环境,调整竞争策略,才能在激烈的市场竞争中获得可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用