中心思想

业绩超预期增长与在手订单加速,上调全年指引

药明康德2025年上半年营业收入208.0亿元(同比+20.6%),归母净利润85.6亿元(同比+101.9%),剔除出售药明合联股权等非经常性损益后,经调整non-IFRS归母净利润63.1亿元(同比+44.4%),盈利质量高。最具前瞻性的持续经营业务在手订单在1H25达到566.9亿元,同比增速从1Q25的47.8%进一步提升至1H25的37.2%(基数效应下仍高位运行),TIDES(多肽、寡核苷酸等新分子)在手订单增速更是高达48.8%,成为推动公司上调全年持续经营收入增速指引从10-15%至13-17%的核心驱动力。

TIDES驱动化学业务高增长,传统业务企稳回升

分业务看,WuXi Chemistry是增长主引擎:1H25收入163.0亿元(同比+33.5%),其中TIDES收入50.3亿元(同比+141.6%),在手订单增速48.8%预示下半年继续爆发;小分子CDMO 2Q25增速已恢复至+20.5%。WuXi Testing(-1.2%)与WuXi Biology(+7.1%)虽增速放缓,但国内BD兴起、新分子占比提升及美国降息周期有望带来边际改善,预计25年维持稳定。基于以上因素,华泰证券上调25-27年归母净利润至149.2/156.5/182.3亿元,维持“买入”评级,A/H目标价分别上调至127.55元/133.28港元。

主要内容

上半年业绩概要:收入利润双高增,2Q25表现亮眼

公司1H25实现营收208.0亿元(同比+20.6%),持续经营业务收入同比+24.2%;归母净利85.6亿元(同比+101.9%),扣非净利55.8亿元(同比+26.5%),经调整non-IFRS归母净利润63.1亿元(同比+44.4%)。2Q25单季表现更强劲:营收111.4亿元(同比+20.4%),归母净利48.9亿元(同比+112.8%),扣非净利32.5亿元(同比+36.7%)。归母利润远高于扣非利润的主要原因是4月出售药明合联部分股权确认18.9亿元非流动资产处置损益。扣非与经调利润差异主要来自汇率波动。

在手订单持续提速,上调25年收入指引

在手订单是未来收入的前瞻指标。截至1Q24/1H24/9M24/2024/1Q25/1H25,持续经营业务在手订单分别为352.8/413.2/424.0/490.6/521.6/566.9亿元,1Q25和1H25分别同比+47.8%/+37.2%(1H25增速因基数抬高而回落,但绝对增量创历史同期新高)。其中TIDES在手订单增速尤其亮眼(1H25同比+48.8%)。公司基于客户需求确定性、业务模式连续性和管理执行力,上调全年持续经营收入增速指引至13-17%(此前为10-15%)。

TIDES与CDMO助力WuXi Chemistry高增长

TIDES业务爆发式增长

1H25 WuXi Chemistry收入163.0亿元,同比+33.5%,经调整non-IFRS毛利率49.0%(同比+5.2pp)。新分子(TIDES)收入50.3亿元,同比增速高达141.6%;TIDES在手订单同比+48.8%,服务客户数+12%,服务分子数+16%。公司预计2025年底多肽固相合成反应釜总体积将达10万升以上,产能持续扩张。

小分子CDMO恢复增长

小分子CDMO收入86.8亿元,同比+17.5%。2Q25增速提升至20.5%(1Q25为13.8%),较2024年全年扣除新冠项目后的6.4%增速明显改善,显示传统业务已恢复增长轨道。

WuXi Testing与WuXi Biology板块企稳

Testing收入小幅下滑,临床需求有望回升

1H25收入26.9亿元,同比-1.2%,主要受市场价格竞争影响。但考虑国内BD兴起带来临床需求提升,预计25年整体维持稳定。

Biology收入个位数增长,新分子占比持续提升

1H25收入12.5亿元,同比+7.1%。新分子业务收入占比从2021年的14.6%提升至1H25的超过30%,结构优化推动利润率改善。随着美国降息周期推进,海外客户资金情况有望改善,预计25年实现大个位数增长。

盈利预测与估值:上调盈利,SOTP估值目标价提升

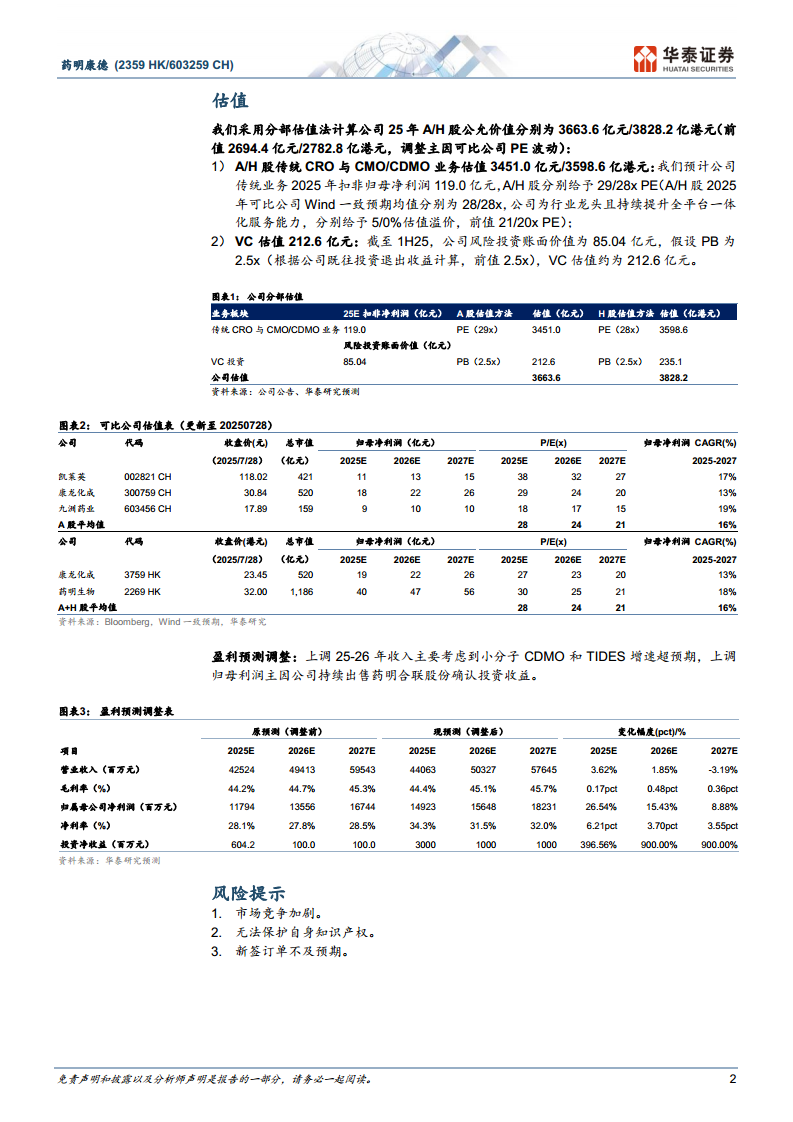

华泰证券上调25-27年归母净利润26.5%/15.4%/8.9%至149.2/156.5/182.3亿元,主要因CDMO和TIDES增速超预期,以及持续出售药明合联确认投资收益。采用分部估值法(SOTP):传统CRO/CMO业务按2025年扣非净利119.0亿元,A/H分别给予29/28倍PE(对应公允值3451.0亿元/3598.6亿港元);VC投资按PB 2.5倍估值212.6亿元/235.1亿港元。合计A/H目标价127.55元/133.28港元(前值93.30元/96.36港元),维持买入评级。

风险提示

主要有三方面:市场竞争加剧、无法保护自身知识产权、新签订单不及预期。

总结

本报告基于药明康德2025年中期业绩,从财务数据、业务拆分和前瞻指标三个维度进行深度分析。核心结论是:公司上半年业绩超预期,尤其2Q25利润增速远超收入增速,体现了高经营杠杆下的利润弹性。在手订单增速持续提升(尤其TIDES订单增速48.8%),成为未来收入确定性的最强支撑,推动管理层上调全年收入指引。业务结构上,化学板块(TIDES+小分子CDMO)是增长主力,测试和生物学板块企稳回升态势初现。基于此,华泰证券大幅上调盈利预测,并给予更高PE估值倍数(A/H各29/28倍),形成SOTP目标价大幅上调。总体来看,药明康德正处于TIDES新分子放量、传统CDMO恢复加速的双轮驱动阶段,短期业绩确定性高,中长期增长空间明确。但投资者需关注生物医药融资环境变化、地缘政治及新签订单节奏等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用