中心思想

恒瑞医药与GSK的超预期BD交易标志着其全球化战略进入新阶段,创新药管线价值有望加速释放

- 恒瑞医药与GSK达成总额高达120亿美元的潜在BD合作,首付款5亿美元,涉及PDE3/4抑制剂及最多11个项目的独家选择权,交易规模远超市场预期。

- 该交易体现了恒瑞医药从“仿制药企”向“创新药出海龙头”转型的质变,其2024年创新药收入占比已超50%,未来三年预计获批40余项创新产品。

海外授权与内生增长双轮驱动,恒瑞医药未来三年业绩有望持续超预期

- 此次合作不仅将PDE3/4抑制剂海外价值最大化,更通过与呼吸领域全球龙头GSK的深度合作,有望提升恒瑞自身研发推进实力与海外市场认知度。

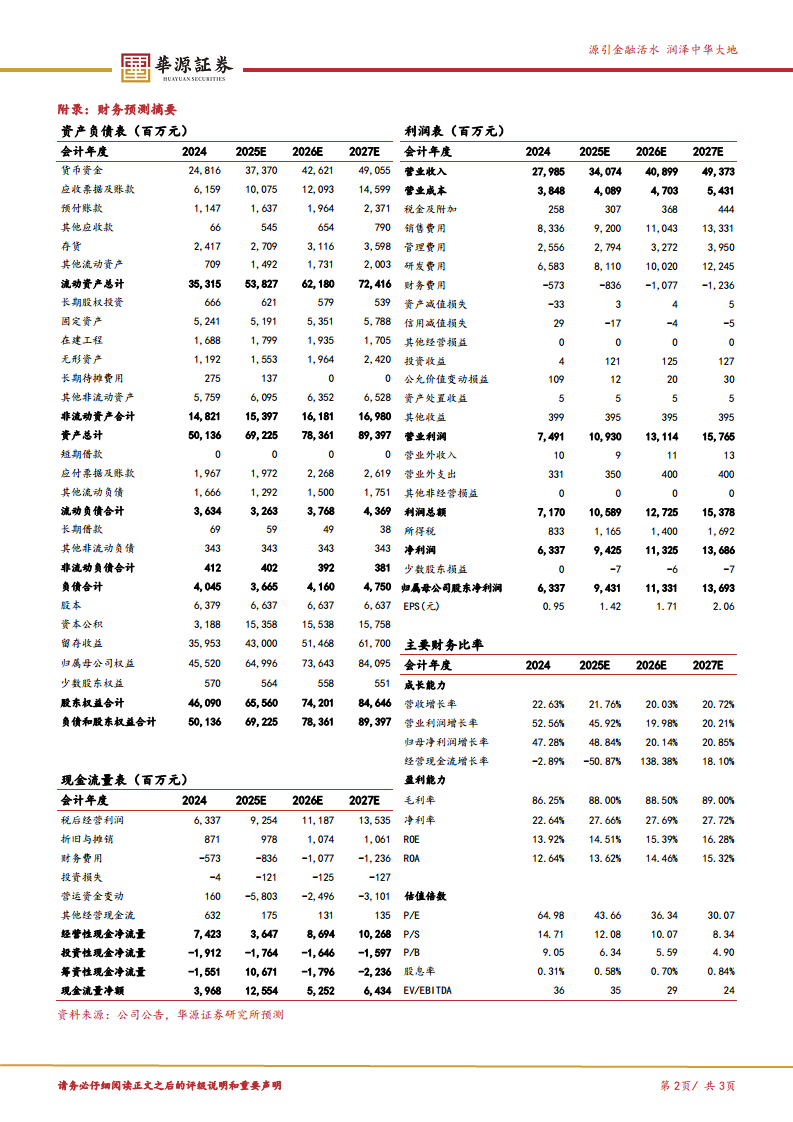

- 公司2025-2027年归母净利润预计分别达94.31/113.31/136.93亿元,同比增速48.84%/20.14%/20.85%,当前PE估值处于合理偏低水平,维持“买入”评级。

主要内容

事件概述:恒瑞与GSK达成里程碑式BD合作协议

- 合作范围:恒瑞将自研PDE3/4抑制剂HRS-9821(慢阻肺适应症)除中国大陆、港澳台地区外的全球独家权利许可给GSK;同时双方将共同开发最多11个项目,GSK有权在项目进入I期临床后行使选择权。

- 财务条款:首付款5亿美元(含PDE3/4授权);若所有项目均获行使且里程碑实现,潜在总付款约120亿美元;恒瑞有权获得分梯度销售提成。

- 交易意义:此为恒瑞历史上单笔金额最大的BD交易,对象GSK为呼吸领域全球龙头,有望实现管线海外价值最大化。

核心逻辑:创新转型提速+海外授权打开估值空间

1. 创新转型不断提速,收入结构持续优化

- 2024年财务数据:营收279.85亿元(同比+22.63%),归母净利润63.37亿元(同比+47.28%),均创历史新高。

- 创新药收入占比超50%:2024年创新药收入138.92亿元(含税,同比+30.6%),占总经营性收入50%以上。

- 未来管线储备丰富:2025-2027年预计获批上市创新产品及适应症40余项,包括GLP-1、URAT1、ADCs、自免等大品种。仿制药集采影响逐步消退。

2. 海外授权能力持续验证,估值空间打开

- 历史BD成果:此前已达成14笔创新药对外授权,累计交易金额约140亿美元。

- 本次合作特殊性:与GSK的深度合作(11个项目潜在选择权)有望提升恒瑞国内与海外研发推进实力,并为其后续管线出海提供“背书效应”。

- PDE3/4抑制剂价值:GSK在呼吸领域具有全球领先的销售与临床开发能力,HRS-9821该适应症的海外市场空间值得期待。

盈利预测与评级:业绩高增长确定性强,估值具备吸引力

- 盈利预测:预计2025-2027年归母净利润94.31/113.31/136.93亿元,同比+48.84%/+20.14%/+20.85%。

- 估值水平:当前股价62.04元对应2025-2027年PE分别为44/36/30倍,考虑到创新药占比提升以及全球化进展顺利,估值仍有上行空间。

- 投资评级:维持“买入”评级。

风险提示

- 竞争格局恶化风险(如慢阻肺领域其他靶点药物冲击)。

- 销售不及预期风险(新药上市后商业化表现)。

- 行业政策风险(医保控费、集采扩面等)。

总结

恒瑞医药与GSK的超预期BD交易是本次报告的核心催化剂,首付款5亿美元、潜在总金额120亿美元的规模,以及涵盖11个项目的独家选择权机制,标志着恒瑞从单一产品出海走向平台级技术合作的突破。从基本面看,公司2024年营收与净利润双创新高,创新药收入占比突破50%,未来三年管线储备丰富,仿制药集采影响基本出清。海外授权方面,公司已累计完成14笔BD交易,本次与呼吸领域全球龙头GSK的合作有望进一步提升其研发与商业化能力。盈利预测显示2025-2027年归母净利润复合增速约30%,当前PE估值处于历史中低位。综合考虑创新转型、全球化进展以及此次BD对估值空间的打开,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用