中心思想

业绩增长超预期,肿瘤伴随诊断龙头地位稳固

艾德生物2025年上半年实现营业收入5.79亿元,同比增长6.69%,归母净利润1.89亿元,同比大幅增长31.41%,扣非后归母净利润增长39.97%,业绩表现亮眼。核心业务检测试剂收入4.83亿元,同比增长7.93%,毛利率90.72%,保持行业领先水平,彰显产品议价能力与竞争力。

国际化与产品管线拓展驱动长期增长

公司持续加大研发投入(占比15.63%),新增2项III类医疗器械注册证,累计获得32项;海外市场方面,ROS1、PCR11基因等产品已获日本医保覆盖,欧盟CE认证超20款,东南亚、中东、拉美准入资质不断拓展,国际业务覆盖全球60多个国家和地区,与阿斯利康、礼来、强生、辉瑞等知名药企伴随诊断合作持续深化。

主要内容

业绩点评:检测试剂稳增长,临床服务短期承压

2025年上半年公司实现营收5.79亿元,同比增长6.69%。分产品看,检测试剂收入4.83亿元(+7.93%),占营收比重83.4%,毛利率90.72%;检测服务收入3250.49万元(+0.92%),毛利率48.66%;药物临床研究服务收入5698.83万元(-5.00%),毛利率53.14%。分地区看,国内销售4.42亿元(+7.11%),国际销售及药企商务收入1.37亿元(+5.36%)。

产品管线:持续丰富,研发高投入保障技术领先

2025年上半年研发投入9052.62万元,占营收15.63%。新增2项III类医疗器械注册证(HER-2抗体试剂、雌激素受体抗体试剂),累计获得32项III类注册证,品类齐全、数量行业领先。在研项目中,人类同源重组修复缺陷检测试剂盒等5项产品处于审评阶段,其中3项纳入创新或优先审批程序,产品落地加速。

国际化:产品出海步伐加快,合作深化

海外方面,ROS1、PCR11基因等产品已获III类注册证并持续在日本医保覆盖,欧盟CE认证产品超20款,东南亚、中东、拉美地区准入资质不断拓展。与阿斯利康、礼来、强生、辉瑞等国内外知名药企达成伴随诊断合作,提供中心实验室检测和注册服务,支持药物不同阶段临床研究。国际业务团队覆盖全球60多个国家和地区。

盈利预测与估值:上调盈利预测,维持“买入”评级

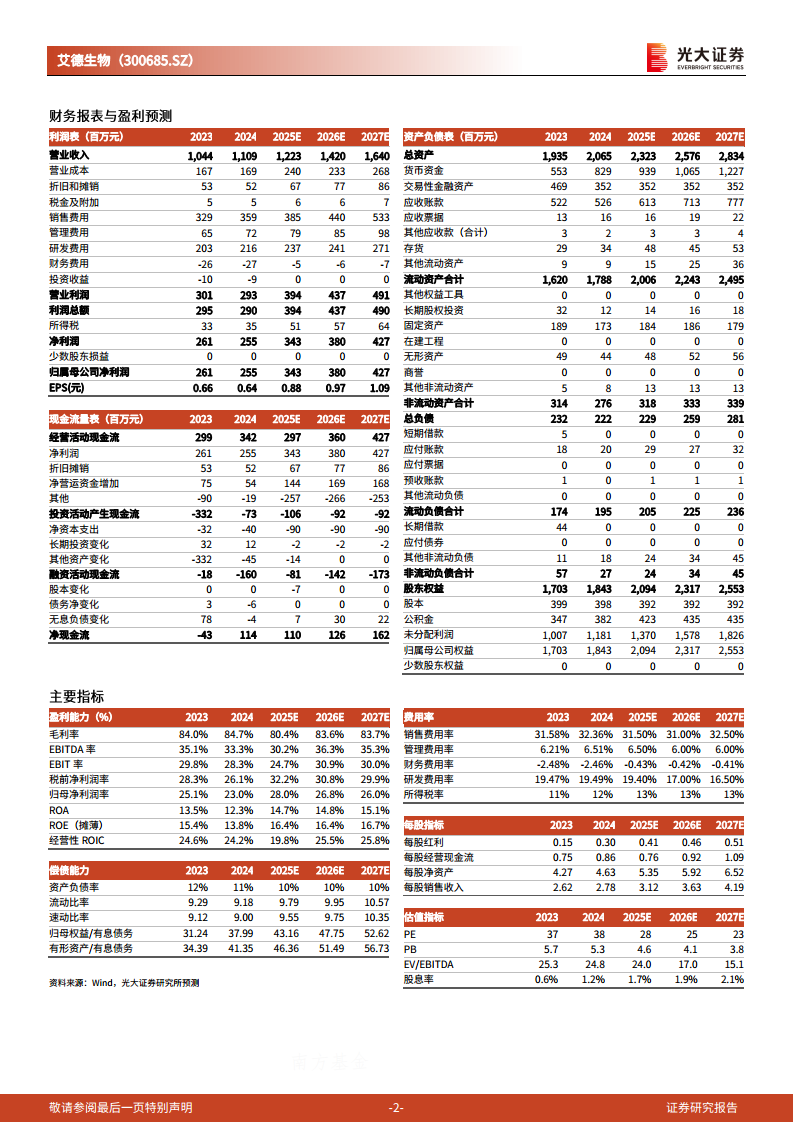

公司上半年费用控制较好,业绩增长亮眼。上调2025-2026年归母净利润预测至3.43/3.80亿元(较前次上调11.2%/4.7%),维持2027年预测4.27亿元。现价对应2025-2027年PE为28/25/23倍,维持“买入”评级。

风险提示

产品研发及获批不及预期风险、市场竞争加剧风险。

总结

艾德生物2025年半年报业绩表现亮眼,核心检测试剂业务稳健增长,毛利率维持高位,彰显龙头优势;研发持续高投入,产品管线不断丰富,创新审批加速;海外市场拓展步伐加快,多款产品获国际认证及医保覆盖,与全球知名药企伴随诊断合作深化。上调盈利预测,当前估值合理,维持“买入”评级。主要风险在于产品研发获批不及预期及市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用