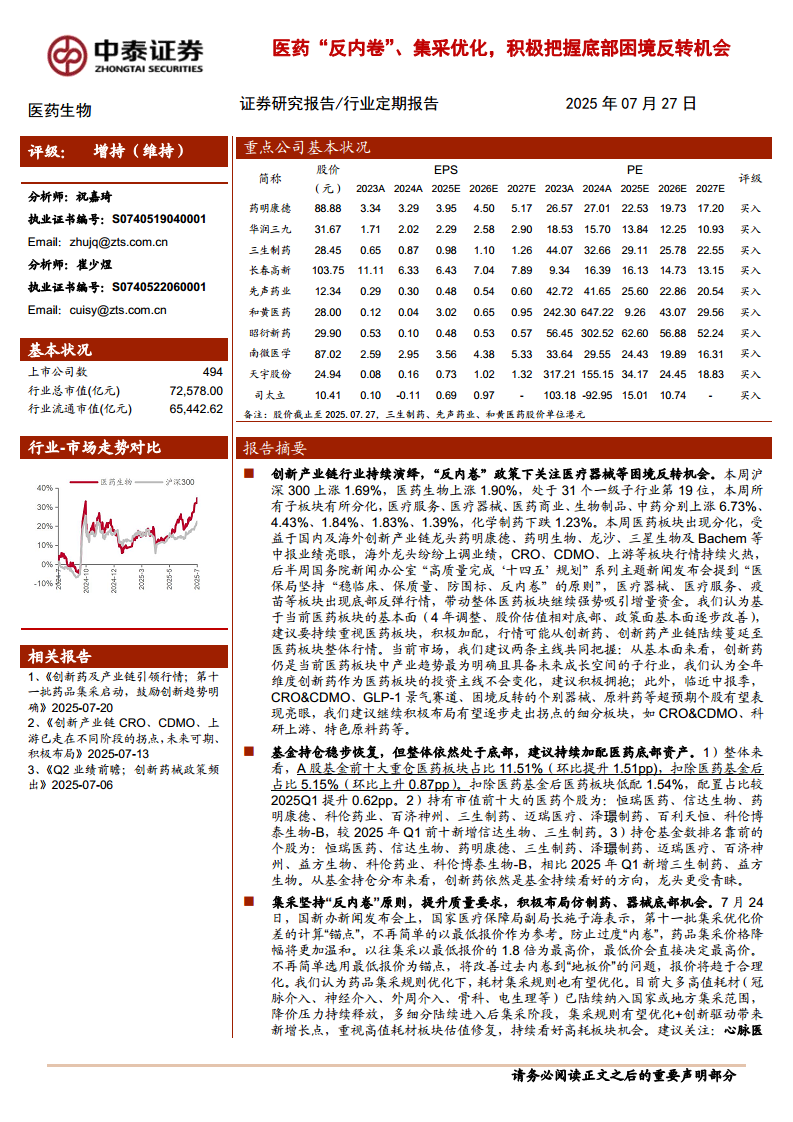

中心思想

医药板块底部反转逻辑明确,创新与困境反转双线布局

- 基本面与政策共振驱动修复:历经四年调整,医药板块股价与估值均处历史底部(当前TTM PE 30.7倍,低于历史均值35倍),叠加集采规则优化(防“内卷”、降幅温和化)及创新产业链业绩超预期,行业基本面正逐步改善,增量资金持续入场。

- 创新药主线贯穿全年,困境反转子板块孕育机会:创新药仍是产业趋势最确定的成长赛道(Q2基金持仓中创新药龙头持续受青睐);同时,CRO/CDMO、科研上游、特色原料药及高值耗材等领域因集采规则优化与全球产业链复苏,已步入拐点,建议积极把握结构性反转机会。

主要内容

本周观点

创新产业链持续演绎,关注困境反转策略

- 本周医药生物指数上涨1.90%,其中医疗服务(+6.73%)、医疗器械(+4.43%)领涨,化学制药下跌1.23%;板块内部分化显著,创新产业链(CRO/CDMO/上游)因海外龙头(龙沙、三星生物、Bachem)及国内龙头(药明康德、药明生物)中报业绩亮眼、纷纷上调指引而持续火热,后半周国务院新闻发布会提出“防围标、反内卷”原则,医疗器械、服务、疫苗等底部板块大幅反弹。建议从创新药主线及困境反转(CRO&CDMO、GLP-1、原料药、器械)两条线索配置。

基金持仓稳步恢复,创新药龙头更受青睐

- 2025Q2 A股基金前十大重仓医药占比11.51%(环比+1.51pp),扣除医药基金后占比5.15%(环比+0.87pp),低配1.54%(较Q1收窄0.62pp)。持仓市值前十新增信达生物、三生制药;持仓基金数前十新增三生制药、益方生物。创新药仍是基金持续聚焦方向,龙头集中度提升。

集采坚持“反内卷”,高值耗材估值修复可期

- 第十一批集采优化价差计算“锚点”,不再简单以最低报价为参考,报价将趋于合理化。药品集采规则优化有望传导至耗材集采。当前大多高值耗材已纳入集采,降价压力释放充分,后集采阶段叠加创新驱动,高值耗材板块估值修复空间大,关注心脉医疗、南微医学、安杰思等。

国内CRO/CDMO中报超预期,全球产业链复苏共振

- 药明合联(收入+60%、经调整净利润+67%)、药明生物(收入+16%、净利润+54%)等国内龙头中报业绩超预期;海外Medpace、龙沙、三星生物、Bachem均上调全年收入指引。国内CRO/CDMO受益全球订单回升,基本面稳步向上个股(药明康德、凯莱英等)及边际改善品种(昭衍新药、泰格医药等)均值得布局。

行业热点聚焦

- 7月24日国家医保局提出第十一批集采优化价差计算锚点,“反内卷”原则落地。

- 国家医保局公布智能监管改革试点地区和单位。

科创板申报情况

- 当前申报企业共5家:注册生效1家、提交注册2家、已问询2家。

一周行情动态

- 年初至今医药板块收益率18.81%,跑赢沪深300(+4.89%)13.92pp。本周医药生物上涨1.90%,跑赢沪深300(+1.69%),子板块中医疗服务(+6.73%)、医疗器械(+4.43%)涨幅居前,化学制药下跌1.23%。

板块估值

- 2025年盈利预测PE为25.7倍,溢价率为29.1%;TTM PE为30.7倍,低于历史均值35倍,溢价率35.7%。

个股表现

- 本周创新产业链、Q2业绩超预期个股表现亮眼;前期涨幅较大或业绩波动个股回调。

本周中泰医药报告

重点推荐个股表现

- 7月重点推荐组合(药明康德、华润三九、三生制药等)本月平均上涨17.17%,跑赢行业6.51pp;本周平均上涨3.08%,跑赢行业1.18pp。

重点公司股东大会提示

- 7月28日安科生物、7月29日圣湘生物、7月31日毕得医药。

维生素价格跟踪

- 维生素A、E、B1价格小幅上涨;C、D3、B2价格稳定;泛酸钙价格略降。

风险提示

- 政策扰动风险、药品质量问题、公开资料信息滞后或更新不及时风险。

总结

本报告核心结论为:医药板块正处于“4年调整、估值底部、政策改善”的关键转折期,应积极加配。投资主线分为两条:一是创新药(产业趋势确定性最强,基金持续加仓);二是困境反转子板块(CRO/CDMO、科研上游、特色原料药、高值耗材),得益于集采规则优化(反内卷)及全球创新产业链复苏。当前板块估值仍低于历史均值,基金持仓稳步回升但仍有提升空间,建议从中报超预期和基本面拐点两个维度把握结构性机会。

微信扫一扫-立即使用

微信扫一扫-立即使用