概览

本报告基于摩熵咨询2024年8月发布的《2023年医药企业综合实力排行榜》数据,对中国医药市场进行分析,涵盖制药企业/Biotech、CRO/CDMO和原料药企业三个领域。报告重点关注市场规模、竞争格局、发展趋势以及各细分领域的排名情况。数据主要来源于摩熵医药数据库、NMPA以及企业年报。

竞争格局

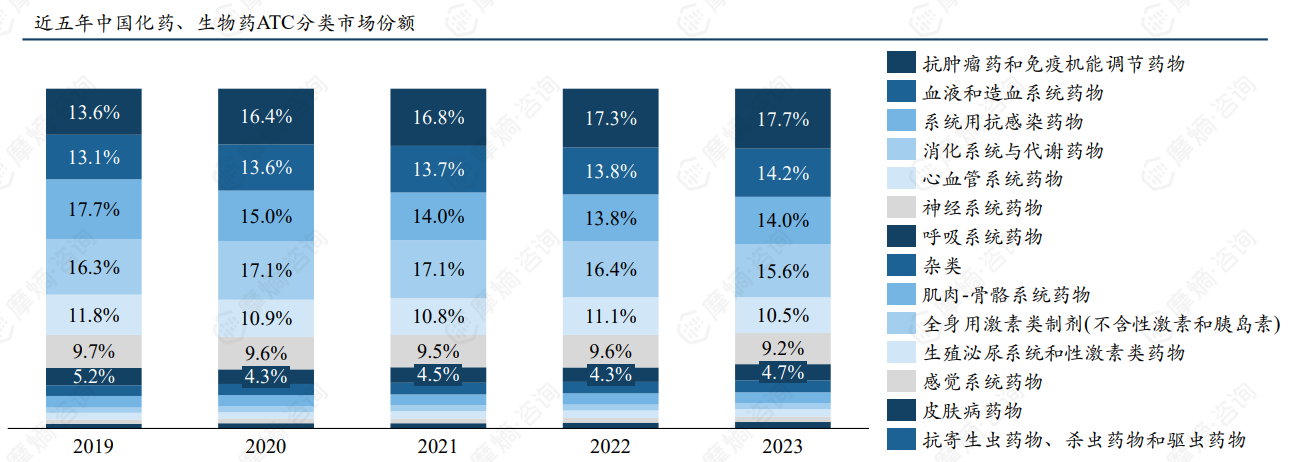

制药企业/Biotech市场集中度分析

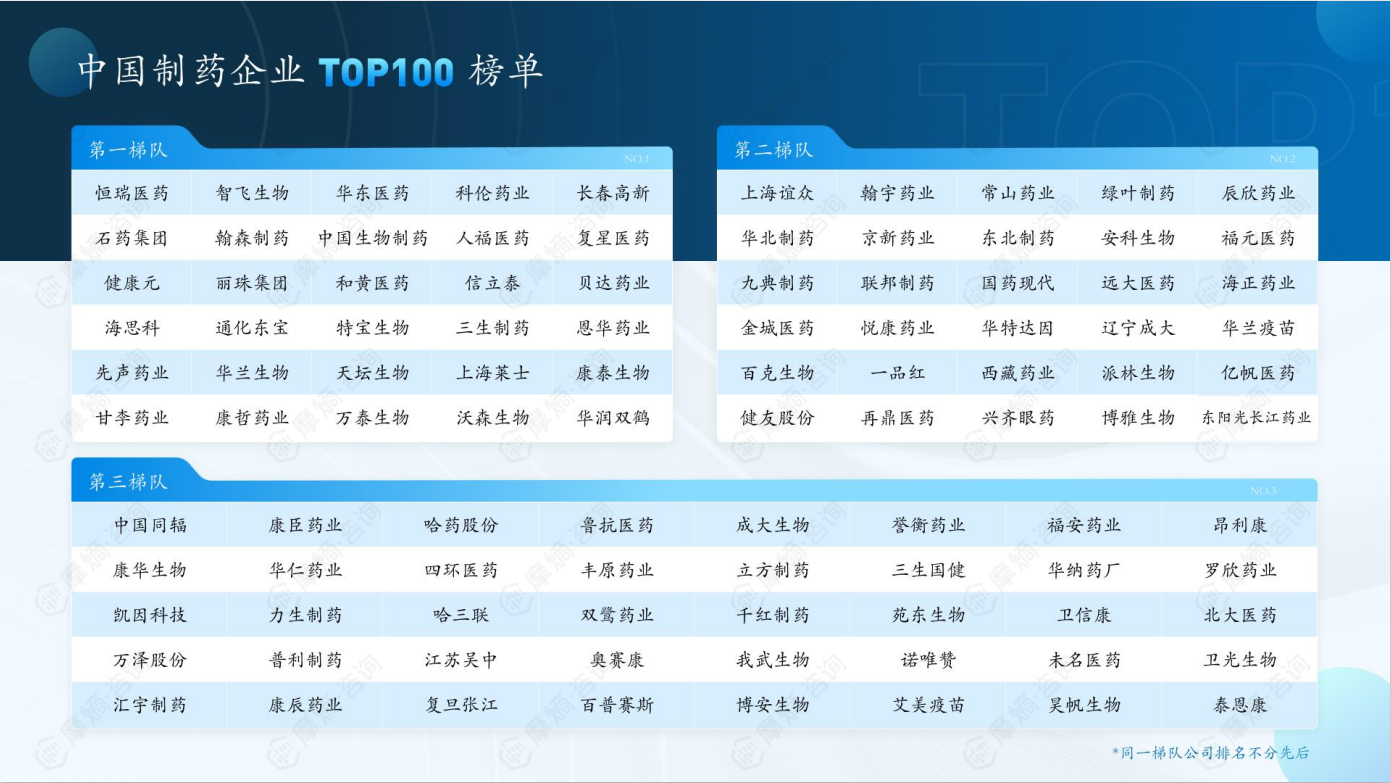

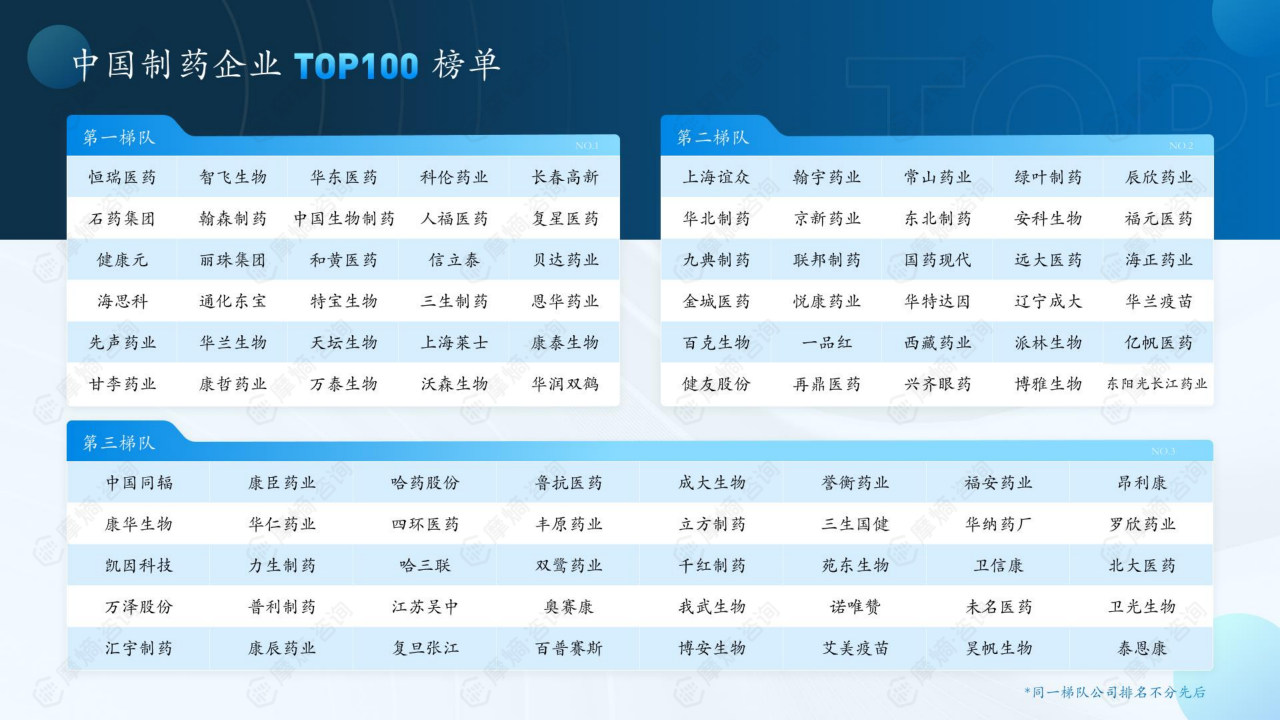

报告中未提供具体的市场份额数据来直接展现竞争格局,但通过对制药企业和Biotech企业进行排名(分别列出TOP100和TOP50榜单),可以推断出市场竞争较为激烈,头部企业占据较大市场份额。 榜单的评选指标包括年度总收入、研发投入、净利润、员工总数及其增长率等,这反映出企业综合实力的竞争。 缺乏具体的市场份额数据限制了对市场集中度更深入的分析。

CRO/CDMO市场区域分布及竞争态势

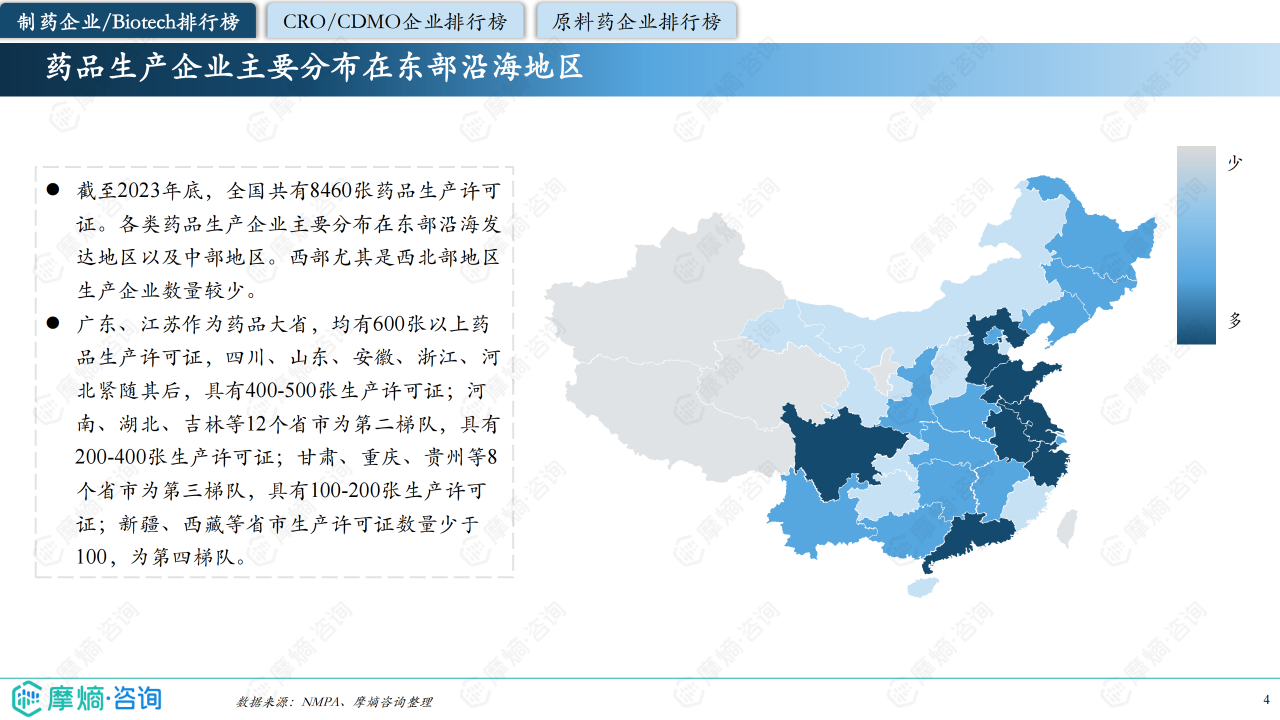

中国CRO/CDMO企业主要集中在京津冀和长三角地区,这与这些地区的经济发达程度、教育资源丰富程度以及科研实力密切相关。 报告中列出了部分主要CRO/CDMO企业,但未提供市场份额数据,因此无法对竞争格局进行定量分析。 然而,报告指出,中国CRO/CDMO市场规模增长迅速,远高于全球平均水平,这表明市场竞争激烈,同时也存在着巨大的发展机遇。 京津冀和长三角地区的企业在竞争中占据优势地位。

市场趋势分析

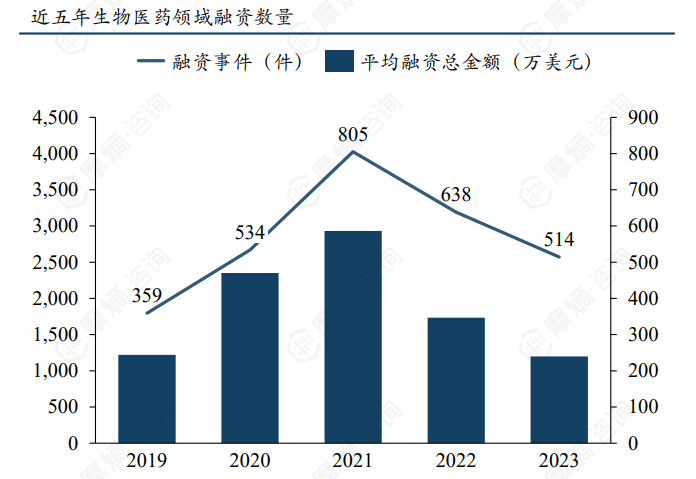

创新药市场发展及融资情况

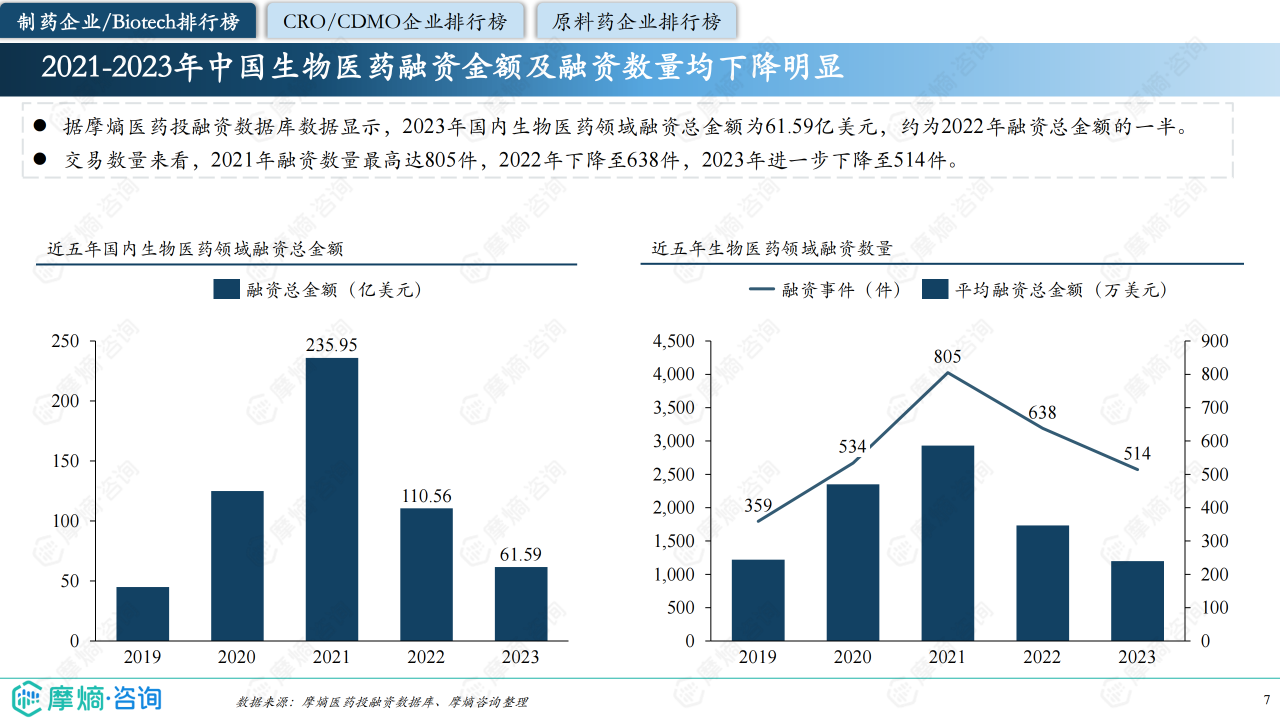

国家政策大力支持创新药发展,这推动了创新药市场的快速增长。然而,报告数据显示,2021-2023年中国生物医药领域的融资金额和融资数量均出现明显下降,这可能与宏观经济环境、投资策略调整以及市场风险偏好变化等因素有关。 创新药研发投入大、周期长,这使得融资环境的变化对行业发展产生显著影响。

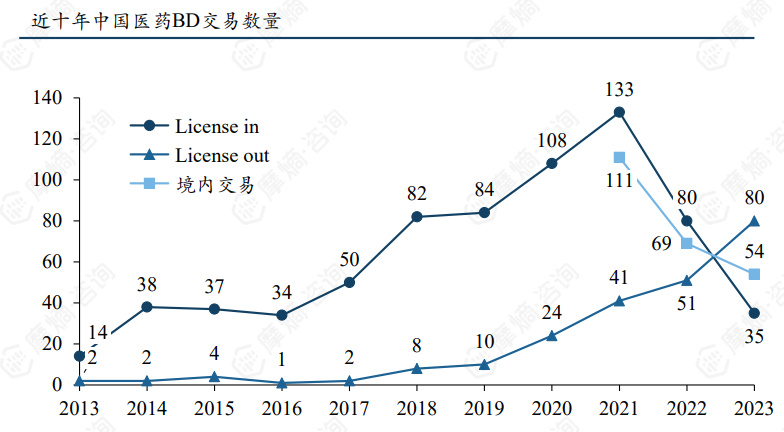

医药产业链外包趋势及MAH制度影响

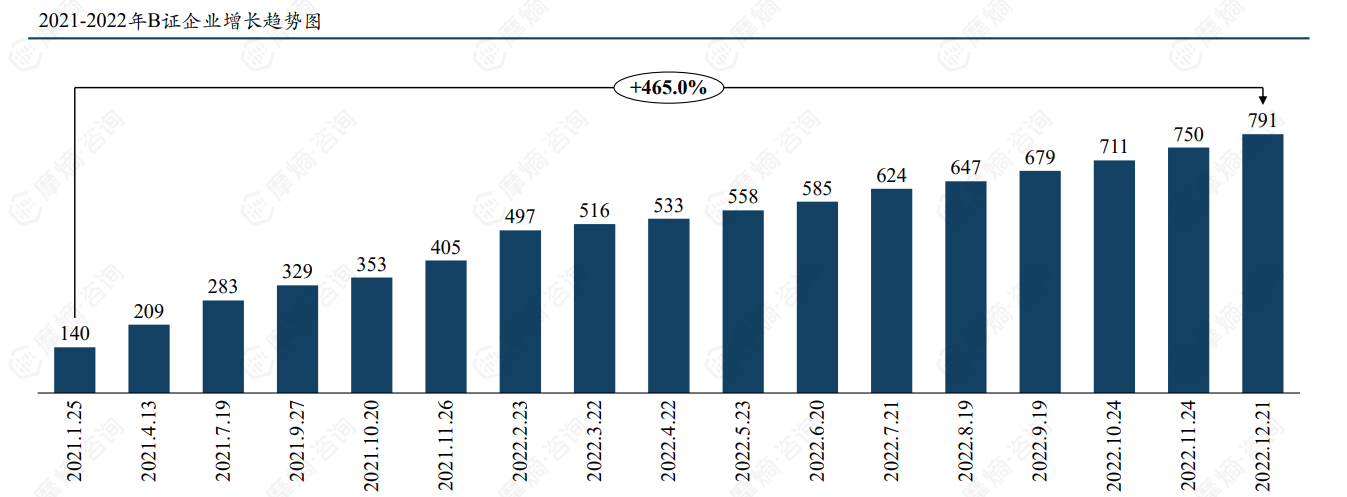

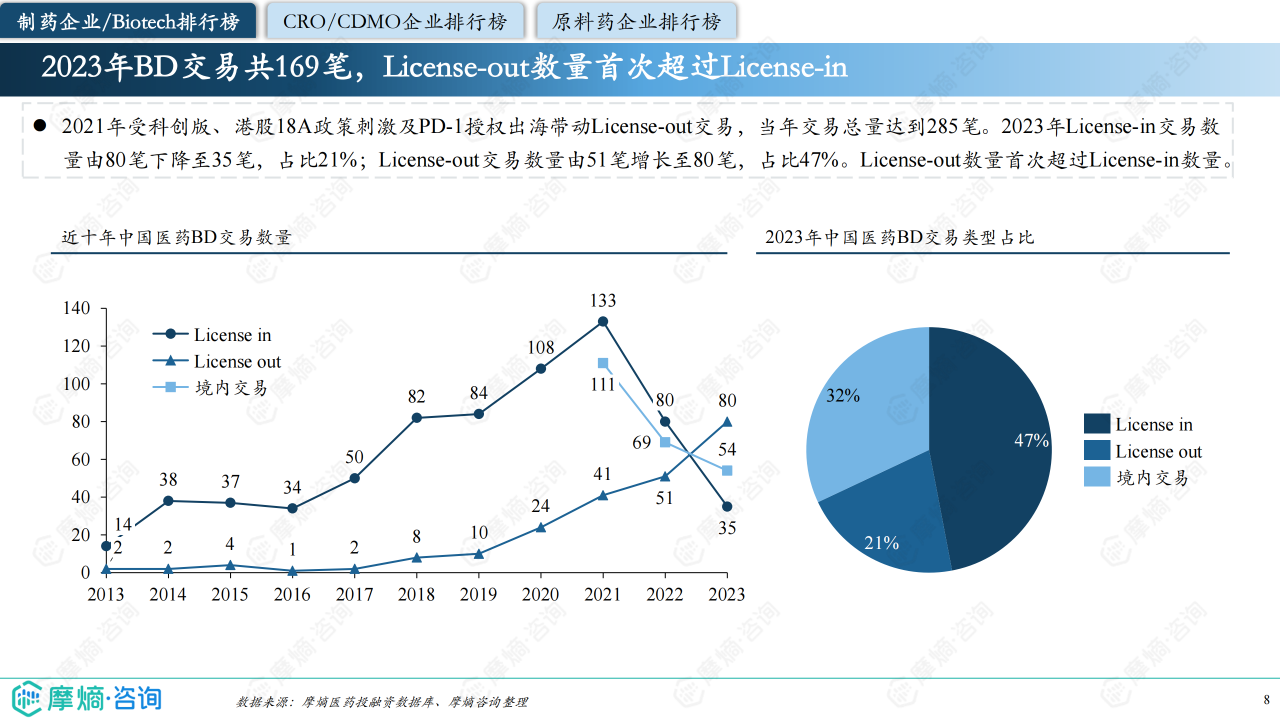

报告显示,中国临床试验和新药上市数量持续增加,这带动了CRO/CDMO市场的高速增长。 MAH制度的实施,将药品生产许可与上市许可分开管理,进一步促进了CDMO市场的蓬勃发展,为CDMO企业带来了更多的业务来源。 数据显示,B证企业数量在2021年至2022年间大幅增长,这直接反映了MAH制度对CDMO市场的影响。 License-out交易数量首次超过License-in数量,也体现了中国医药企业在国际市场上的竞争力提升。

总结

中国医药市场呈现出快速发展和变化的态势。创新药市场虽然增长迅速,但融资环境面临挑战;CRO/CDMO市场规模持续扩大,并呈现出明显的区域集中和产业链外包趋势;原料药市场则在环保政策趋严和带量采购的影响下,经历了波动性增长,并呈现出“以价换量”的出口特征。 未来,中国医药市场的发展将受到国家政策、技术创新、国际竞争以及宏观经济环境等多重因素的影响。 更详细的市场份额数据和竞争分析将有助于更深入地理解市场格局和未来发展趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用