中心思想

税率调整与消费疲软双重压力下的业绩承压

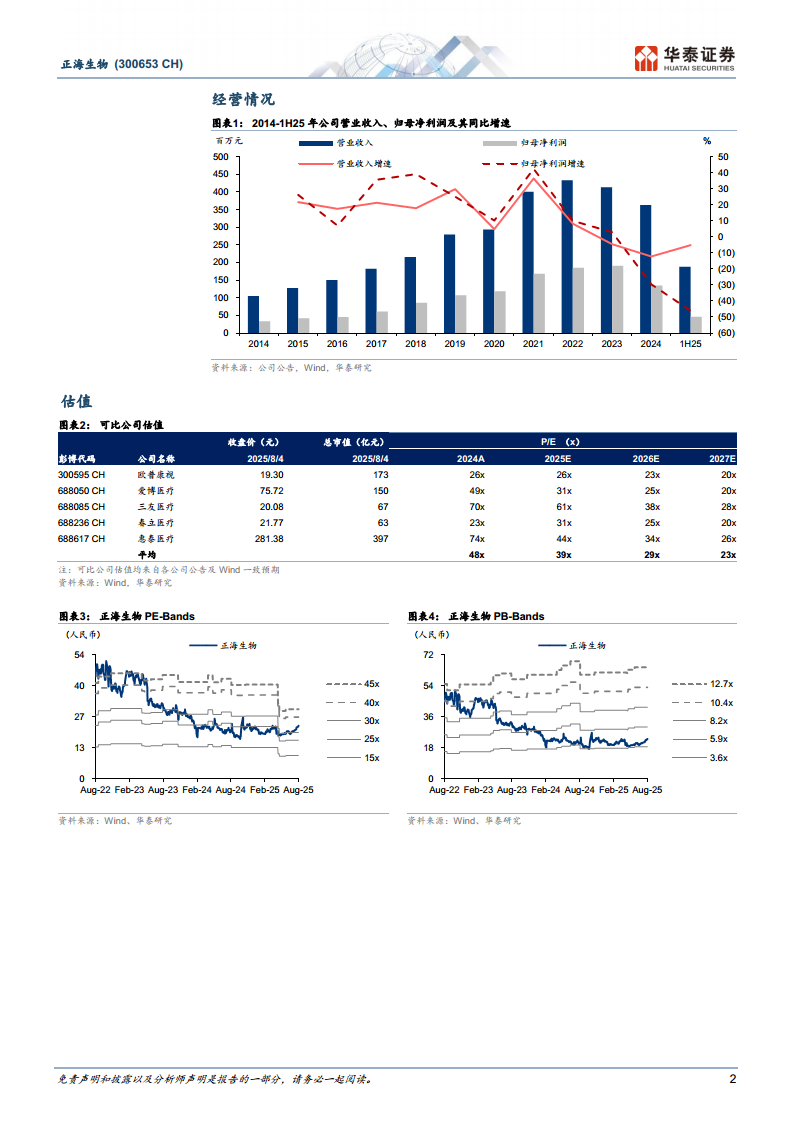

正海生物2025年上半年业绩增速显著承压,核心原因在于两大结构性冲击的叠加:一是2025年1月1日起增值税计税方式的调整(由3%简易征收切换至13%一般计税),直接影响公司收入和利润;二是消费医疗需求尚未完全复苏导致手术量增长放缓,叠加口腔修复膜等产品竞争加剧。数据显示,1H25公司收入仅1.88亿元(同比-5.1%),归母净利润和扣非归母净利润分别为0.46亿元和0.40亿元(同比-45.6%和-46.8%),2Q25单季度下滑幅度更为明显。

核心产品结构性分化:脑膜稳健增长,口腔膜承压待修复

报告期内,公司两大核心产品呈现明显的结构性分化。口腔修复膜收入0.77亿元(同比-19.4%),毛利率85.98%(同比-1.63pct),这与消费医疗需求不足及市场竞争加剧直接相关;而脑膜产品在各省集采中标且续标顺利的背景下,收入实现0.80亿元(同比+5.9%),市占率持续提升。这一分化走势表明,公司短期业绩压力主要源于口腔修复膜的阶段性需求疲软,而脑膜产品的集采红利与市场拓展仍是基本盘的主要支撑,随着消费医疗需求逐步恢复,公司基本面具备边际向好的条件。

主要内容

业务发展:口腔膜短期承压,脑膜与新管线提供支撑

消费医疗疲软与市场竞争加剧下的口腔修复膜困境

1H25公司口腔修复膜业务收入0.77亿元,同比下滑19.4%,毛利率下降1.63个百分点至85.98%。报告指出,消费医疗需求尚未完全恢复导致手术量增长放缓,同时口腔修复膜市场竞争有所加剧,双重压力下收入增速承压。展望未来,随着2025年消费医疗需求进一步恢复,手术量有望逐步改善,该业务存在逐步修复的空间。

集采中标驱动的脑膜产品平稳增长与市占率扩张

脑膜产品在各省集采均中标,并在河北、山东成功续标,1H25实现收入0.80亿元(同比+5.9%),毛利率88.84%(同比-3.04pct),市占率持续提升。报告中预计2025年脑膜收入将保持平稳增长,集采对产品放量的正面影响(而非负面冲击)正在逐步显现。

新产品管线有序推进:活性骨、口腔膜与再生材料

活性生物骨产品入院范围持续扩大,稳定供货终端数量稳步提升,销量进入爬坡期。口腔修复膜已获批新适应症,探索口腔软组织浅层缺损及牙龈黏膜组织修复领域。钙硅生物陶瓷骨修复材料处于注册发补阶段;乳房补片及宫腔修复膜则处于临床试验阶段,形成较为完整的产品梯队。

财务表现:费用率上升叠加毛利率下行

销售费率大幅提升,盈利能力下降

1H25公司销售/管理/研发/财务费用率分别为37.89%/8.51%/13.38%/-0.09%,除财务费用外均呈上升态势,其中销售费用率同比提高12.01个百分点,是最大拖累因素。1H25整体毛利率为83.92%,同比下降2.81个百分点,这主要受市场竞争加剧及集采影响下产品毛利率的普遍下行。报告提示公司持续加强销售费用投入以应对竞争压力,但短期对利润形成明显压制。

前瞻预测:下调业绩预期,维持买入评级

基于1H25实际业绩及未来展望,报告下调了口腔修复膜及骨修复材料等业务的收入增速及毛利率预期,同时上调销售费用率假设。预测2025-2027年归母净利润分别为1.17/1.30/1.44亿元(分别较前值下调22.5%/22.9%/23.1%),对应EPS 0.65/0.72/0.80元。以2025年39x PE(与可比公司Wind一致预期均值持平)估值,目标价25.38元(前值26.87元)。主要风险包括新产品进度不及预期及集采产品放量低于预期。

总结

短期承压,长期潜力未变的正海生物

本报告对正海生物2025年上半年经营情况进行全面复盘,核心结论是:短期业绩受到增值税政策调整、消费医疗需求疲软及竞争加剧的多重冲击,但脑膜产品在集采环境下的平稳增长与市占率提升展现了核心产品的韧性,新产品管线的持续推进为中长期增长提供动力。报告下调了全年及未来三年的盈利预测,但基于消费医疗需求恢复预期及产品结构优化趋势,仍维持“买入”评级,体现了对基本面边际向好的审慎乐观判断。投资者需重点关注消费医疗恢复节奏、集采续标结果及新产品获批进度等关键变量。

微信扫一扫-立即使用

微信扫一扫-立即使用