中心思想

AI医疗布局深化,主业拐点渐近

本报告的核心观点认为,润达医疗在AI+医疗领域的布局正加速落地,通过联合多家顶级医院研发专病智能体、携手华为拓展海外市场,构建了从临床诊断到主动健康管理的全流程智能闭环。尽管当前公司仍面临体外诊断集采政策导致的阶段性业绩压力,但主业经营已出现逐季减亏的改善趋势,预计2025年将成为业绩低点,2026年起将迎来显著复苏。

盈利能力修复在即

报告强调,公司借助“人工智能+”国家战略的推进,有望在政策红利和商业化应用落地的双重驱动下,实现收入与利润的V型反转。盈利预测显示2025年归母净利润为-0.75亿元,但2026年将大幅增长504%至3.02亿元,对应2026年PE为39倍,当前估值具有吸引力,维持“买入”评级。

主要内容

主业减亏与AI医疗合作深化

Q2主业减亏,经营逐步改善

- 根据2025年半年度业绩预亏公告,公司单Q2归母净利润预计-0.61至-0.39亿元,较Q1收窄0.08至0.30亿元;扣非后归母净利润-0.69至-0.45亿元,较Q1收窄0.07至0.31亿元。主业亏损幅度明显收窄,经营呈现逐步改善态势。

合作多家医院,专病与主动健康管理突破

- 专病研发:联合山东大学齐鲁医院、华西医院、温州医科大学附属第一医院等,推出多个专病智能体,覆盖急性胸痛、心肌病、消化病等高发疾病,实现从多模态数据分析、精准诊断、预后预测到个性化治疗推荐的全流程闭环。其中“睿兵Agent”构建了“医知Dr”健康管理平台与“论界Schola”科研助手系统。

- 主动健康管理:与温医大附一院、华为联合发布“温医慧检”体检智能体,依托熵减平台清洗240万+体检报告,构建千亿级高质量训练数据。

携手华为进军海外

- 公司作为华为在AI医疗领域的核心合作伙伴,联合打造的AI医疗大模型获MedBench评测双冠军。其AI全栈医疗解决方案首创循证推理引擎,构建了集动态权重分配、证据链追溯、不确定性量化于一体的临床决策系统,成功将大模型幻觉率降低至医疗级安全阈值。该方案已获得德国、西班牙、中东、亚非拉及一带一路沿线国家客户广泛青睐。

政策利好与盈利预测

“人工智能+”行动推进,国家中试基地建立

- 国家层面:2025年7月31日国务院常务会议审议通过《关于深入实施“人工智能+”行动的意见》,明确提出大力推进人工智能规模化商业化应用。

- 地方政策:北京支持AI辅助诊断、治疗决策等产品入院结算;上海推动垂类大模型在检验检查辅助诊断领域全覆盖;广东公布首批289个“AI+医疗卫生”应用场景;深圳宝安区对医疗大模型租用算力给予最高100万元补贴。

- 中试基地:复旦大学附属中山医院开启“国家人工智能应用中试基地(医疗领域临床医学科研方向)”建设,定位覆盖“研发-测试-验证-应用”全链条创新支撑平台。

盈利预测与估值

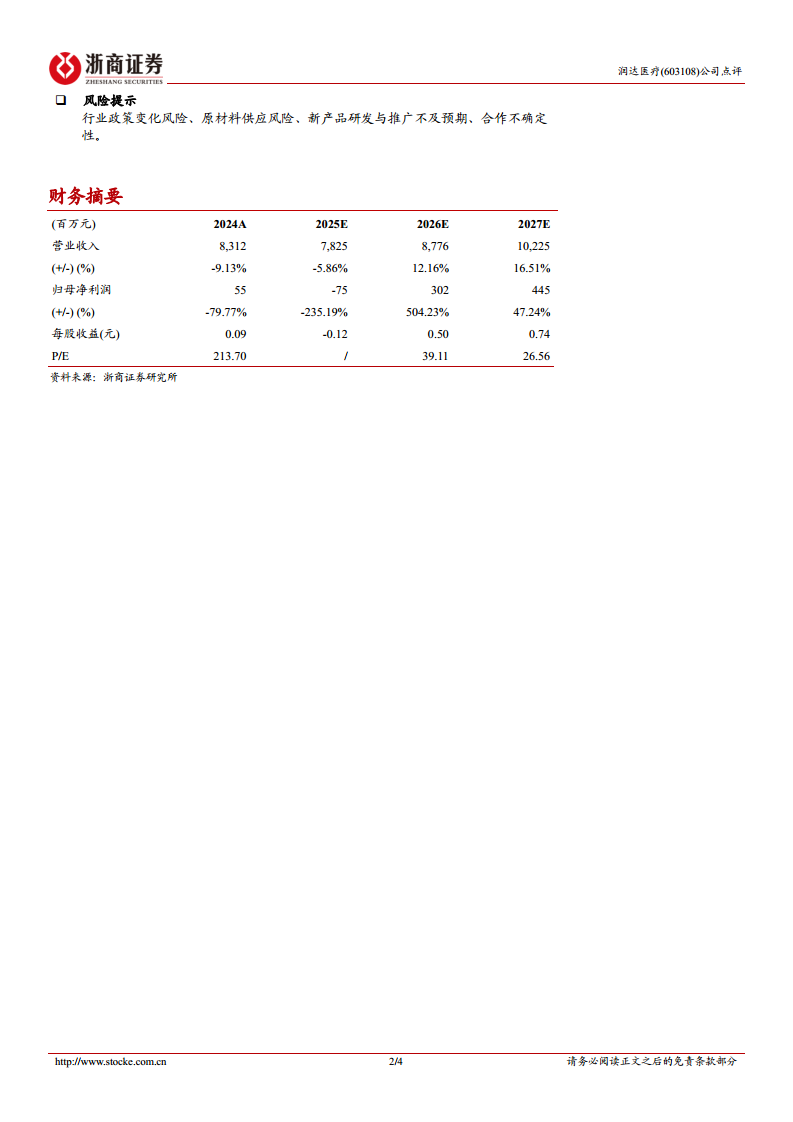

- 考虑集采影响,调整盈利预测:预计2025-2027年营收78.25、87.76、102.25亿元,同比增速-5.86%、+12.16%、+16.51%;归母净利润-0.75、3.02、4.45亿元,同比增速-235.19%、+504.23%、+47.24%。以2025年8月6日收盘价19.57元计算,对应2026年39倍PE,维持“买入”评级。

- 风险提示:行业政策变化、原材料供应风险、新产品研发与推广不及预期、合作不确定性。

总结

短期阵痛不改长期成长逻辑

本报告全面分析了润达医疗在Q2主业减亏、AI医疗合作深化、海外市场拓展以及政策强力支撑下的发展态势。虽然2025年受体外诊断集采影响仍将亏损,但公司AI+医疗商业化已进入加速落地期,与华为及多家顶级医院的合作将推动智能诊疗解决方案的规模化应用,为2026年业绩爆发奠定基础。

投资要点与风险平衡

报告的核心投资逻辑在于:公司凭借AI技术突破医疗信任壁垒,叠加国家“人工智能+”行动的政策催化,有望在2026年实现EPS 0.50元,当前估值具备安全边际。投资者需重点关注体外诊断集采政策落地节奏、公司新产品研发推广进度以及与华为此等合作的确定性,短期波动不改中长期向好趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用