中心思想

战略投资创造多方位协同

云顶新耀通过参与天境生物增发,以3,090万美元对价成为其单一最大股东,持有扩大后股本的16.1%。此举旨在整合天境生物差异化的4-1BB平台、双抗管线及海外临床转化能力,与其现有mRNA肿瘤疫苗布局形成协同,同时强化中美临床资源和业务拓展能力,加速全球化战略布局。

差异化管线展现竞争优势

天境生物重点资产Givastomig(CLDN18.2/4-1BB双抗)联合方案在一线胃癌的Ib期研究中展现出71%的客观缓解率(ORR)和73%的6个月无进展生存(PFS)率,显著优于当前标准疗法(ORR 40-50%、mPFS 8-11个月)。另一资产Ragistomig(PD-L1/4-1BB双抗)的分子设计具有肿瘤微环境特异性,I期数据ORR和疾病控制率(DCR)优于同靶点竞品Acasunlimab(26.9% vs 6.6%)。

主要内容

战略投资天境生物,成为其第一大股东

云顶新耀以每ADS 1.95美元认购总代价约3,090万美元的新股,参与方还包括Janus Henderson、Adage Capital等知名机构。交易完成后,公司持有天境生物16.1%股份,成为单一最大股东。该投资计入非流动资产项下“投资”科目,变动反映在其他综合收益中。

目标公司重点资产临床数据可期

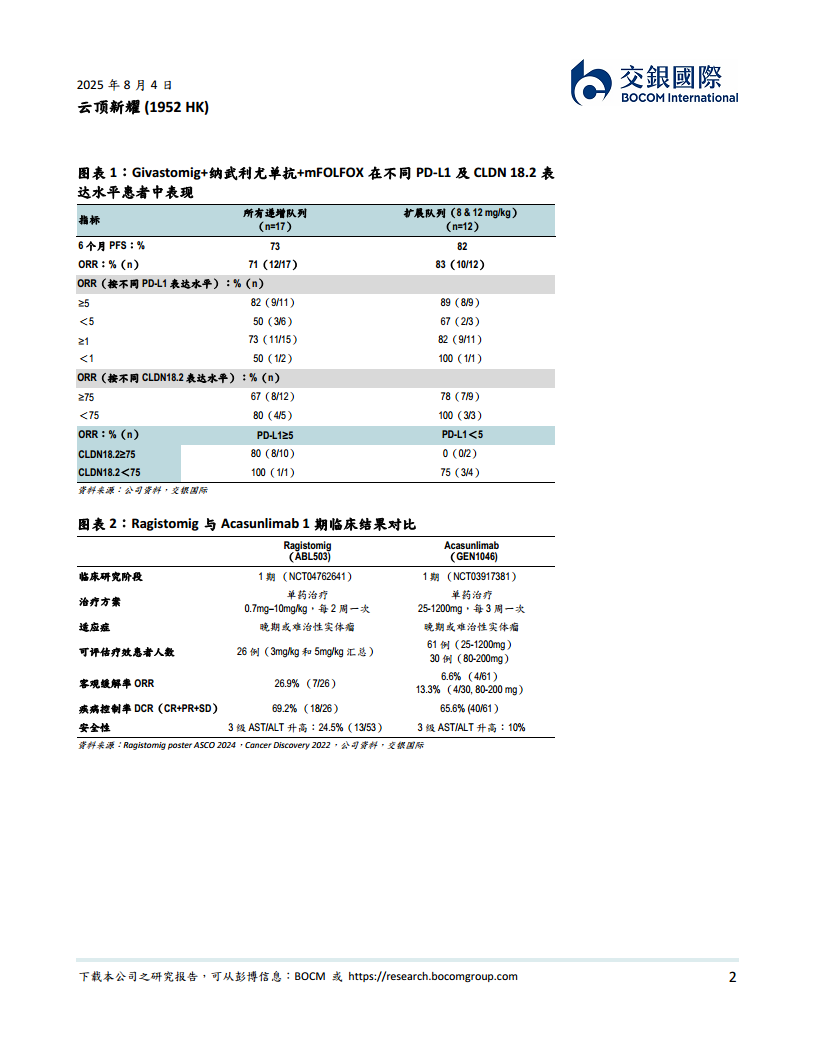

- Givastomig联合疗法:联合纳武利尤单抗和化疗(mFOLFOX)一线治疗胃癌,Ib期剂量递增阶段(N=17)取得71% ORR和73% 6个月PFS率。在8和12 mg/kg剂量扩展组(N=12)中,ORR进一步提升至83%,6个月PFS率达82%。在不同PD-L1和CLDN18.2表达水平患者中均观察到疗效,PD-L1≥5患者ORR为82-89%,CLDN18.2≥75患者ORR为67-78%。安全性良好,无剂量限制性毒性或≥3级治疗相关不良事件(TRAE)失控。

- Ragistomig单药治疗:作为PD-L1/4-1BB双抗,仅在肿瘤微环境中结合PD-L1激活4-1BB。I期临床(26例可评估)ORR 26.9%,DCR 69.2%,优于同靶点竞品Acasunlimab(ORR 6.6-13.3%,DCR 65.6%),且3级AST/ALT升高发生率更低(10% vs 24.5%)。

维持买入评级,催化剂值得期待

维持目标价72.5港元,对应237亿港元目标估值和1.8倍收入达峰时的市销率。2025年下半年至2026年上半年潜在催化剂包括:1)mRNA肿瘤疫苗EVM14启动入组(3Q25);2)自体CAR-T启动IIT研究(2H25);3)Givastomig剂量扩展阶段数据读出(1Q26)及单药数据(2H25);4)Ragistomig完成单药I期研究(2026年初)。

总结

云顶新耀战略投资天境生物后,在管线组合、临床开发能力及资源配置上实现多方位协同。天境生物的差异化4-1BB双抗平台(Givastomig、Ragistomig)已展现出优于现有疗法的临床数据,尤其在胃癌和实体瘤领域具有显著潜力。公司维持买入评级,未来6-12个月多项里程碑事件有望推动股价上行,财务上预计2026年实现扭亏为盈,2027年净利润达7.43亿元人民币。

微信扫一扫-立即使用

微信扫一扫-立即使用