中心思想

业绩超预期增长,血透全产业链布局进入收获期

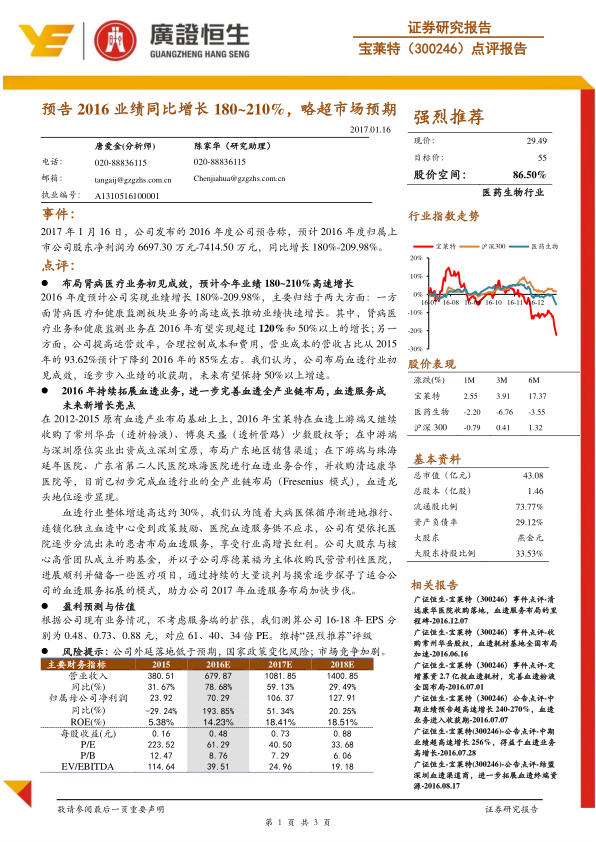

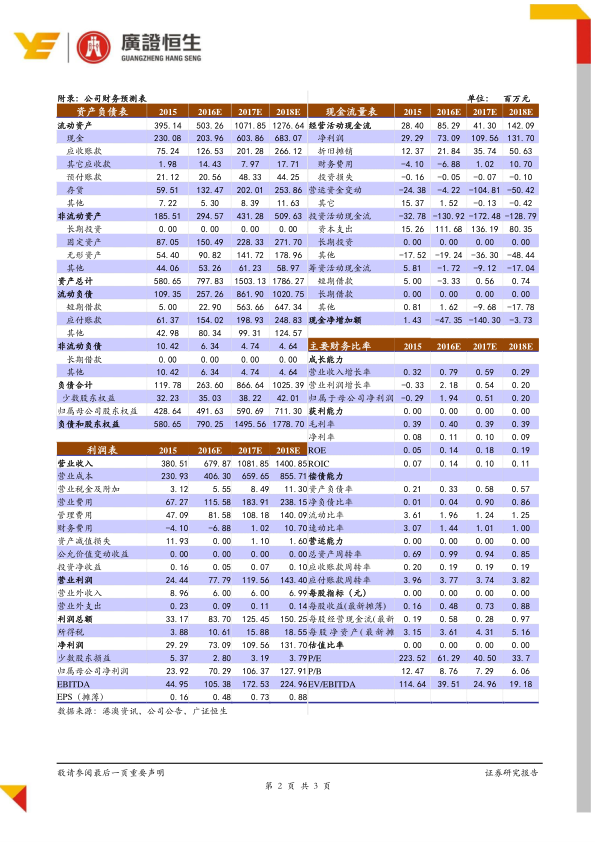

本报告核心观点认为,宝莱特2016年业绩预告显示净利润同比增长180%-210%,略超市场预期,主要得益于两大因素:一是肾病医疗和健康监测业务的高速增长(肾病医疗业务增长超120%,健康监测业务增长超50%);二是公司通过提升运营效率,将营业成本占营收比例从2015年的93.62%降至2016年约85%。报告指出,公司自2012年起布局血透行业,经过数年产业链整合,已初步形成类似Fresenius的全产业链模式,血透龙头地位逐步显现,未来业绩有望保持50%以上增速。基于现有业务(不考虑服务端扩张),测算2016-2018年EPS分别为0.48、0.73、0.88元,对应PE分别为61、40、34倍,给予“强烈推荐”评级,目标价55元(较现价29.49元有86.5%上行空间)。

血透服务布局有望成为未来新增长亮点

报告强调,随着大病医保推进、连锁化独立血透中心政策鼓励以及医院血透服务供不应求,公司有望依托现有全产业链优势,通过并购基金和子公司厚德莱福收购民营营利性医院,加速血透服务布局,2017年血透服务拓展步伐有望加快,成为新的业绩增长点。

主要内容

事件

- 2017年1月16日,公司发布2016年度业绩预告,预计归属上市公司股东净利润6697.30万元-7414.50万元,同比增长180%-209.98%。

点评

布局肾病医疗业务初见成效,预计今年业绩180~210%高速增长

- 2016年业绩增长180%-209.98%,主要源于两大方面:肾病医疗和健康监测板块高速成长(肾病医疗业务增长超120%,健康监测业务增长超50%);公司提高运营效率,合理控制成本和费用,营业成本占营收比例从2015年的93.62%预计降至2016年的85%左右。

- 公司布局血透行业初见成效,逐步步入业绩收获期,未来有望保持50%以上增速。

2016年持续拓展血透业务,进一步完善血透全产业链布局,血透服务成未来新增长亮点

- 2016年公司在上游端收购常州华岳(透析粉液)、博奥天盛(透析管路)少数股权;中游端与深圳原位实业成立深圳宝原,布局广东地区销售渠道;下游端与珠海延年医院、广东省第二人民医院珠海医院合作血透业务,并收购清远康华医院,初步完成血透全产业链布局(Fresenius模式)。

- 血透行业整体增速约30%,随着大病医保推进、连锁化独立血透中心政策鼓励、医院血透服务供不应求,公司有望依托产业链优势享受行业高增长红利。

- 大股东与核心高管成立并购基金,以子公司厚德莱福为主体收购民营营利性医院,储备医疗项目,已探索出适合公司的血透服务拓展模式,助力2017年血透服务布局加快。

盈利预测与估值

- 不考虑服务端扩张,测算公司2016-2018年EPS分别为0.48、0.73、0.88元,对应61、40、34倍PE。维持“强烈推荐”评级。

风险提示

- 公司外延落地低于预期;国家政策变化风险;市场竞争加剧。

总结

本报告对宝莱特2016年业绩预告进行了深入分析,核心结论是公司业绩增长略超预期,主要驱动力来自肾病医疗和健康监测业务的高速增长以及成本控制改善。公司通过持续的血透全产业链并购整合(上游耗材、中游渠道、下游服务),已形成类似Fresenius的完整业务模式,有望在行业高增长(约30%)、政策红利及服务需求释放的背景下,加速血透服务布局,未来业绩有望保持50%以上增速。基于现有业务盈利预测,公司2016-2018年PE分别为61、40、34倍,给予“强烈推荐”评级,目标价55元,建议投资者关注公司血透全产业链布局的长期价值及服务拓展带来的增量空间。

微信扫一扫-立即使用

微信扫一扫-立即使用