中心思想

业绩增长超预期,盈利能力持续优化

大博医疗2018年前三季度实现归母净利润2.83亿元,同比增长34.63%,增速超出市场预期。营收增长23.48%的同时,净利率提升4.41个百分点至53.00%,核心驱动力来自创伤类、脊柱类及微创外科业务的协同增长,以及非经常性损益的贡献。公司整体经营质量稳健,产品结构优化,显示出较强的成长确定性和抗风险能力。

股权激励与业务布局夯实中长期增长逻辑

公司股权激励计划以2019-2021年扣非净利润增速24%-26%为考核目标,有效绑定核心管理层与技术人员。同时,微创外科业务作为新增长点,营收增速达50%左右,有望进一步拓宽收入结构。基于现有业务增长态势,预计2018-2020年EPS分别为0.95、1.22、1.55元,对应PE约31、25、19倍,维持“强烈推荐”评级。

主要内容

营收与利润增长分析:三季度业绩稳健,扣非增速符合预期

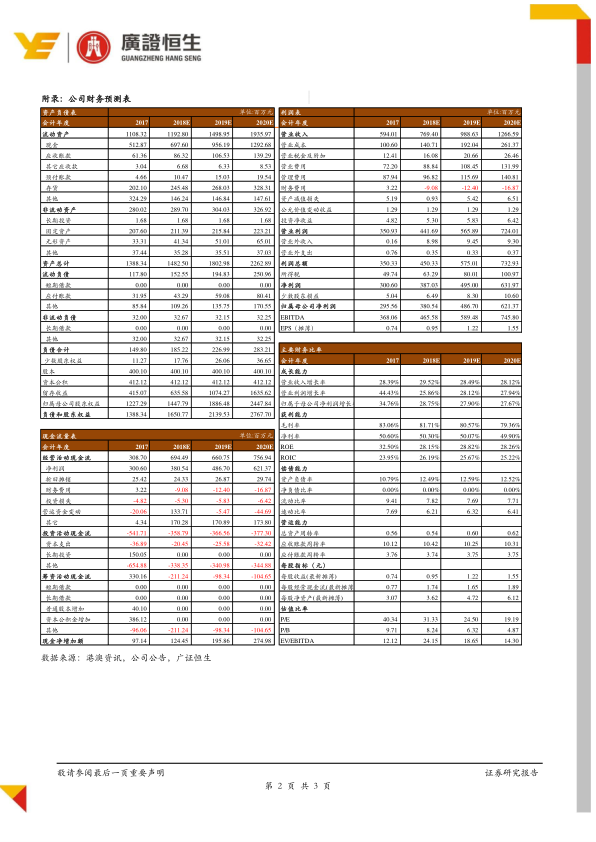

2018年前三季度公司实现营业收入5.45亿元,同比增长23.48%;归母净利润2.83亿元,同比增长34.63%;扣非后归母净利润2.48亿元,同比增长23.70%。第三季度单季营收1.93亿元(同比+16.61%),归母净利润1.08亿元(同比+37.17%),扣非归母净利润0.95亿元(同比+22.16%)。非经常性损益3533.72万元,主要来自政府补助和理财产品收益,剔除后增速与营收基本匹配。

盈利能力与费用结构:毛利率稳定,净利率提升,销售费用率上升

2018年前三季度毛利率为82.44%,与去年同期基本持平(-0.08pct)。净利率为53.00%,较去年同期提升4.41个百分点,主要受益于财务费用率下降(-4.12pct)及管理费用率下降(-1.04pct)。销售费用率提升至13.65%(+3.05pct),系市场推广投入加大所致。财务费用率为-3.27%,主要因赎回结构性存款收益增加。

业务板块表现:创伤与脊柱维持增长,微创外科成新亮点

预计2018年前三季度创伤类产品营收增速约20%,脊柱类产品营收增速约30%,子公司施爱德的微创外科业务营收增长约50%。微创外科经过前期市场开发,有望成为公司新的利润增长点。股权激励计划进展顺利,2019-2021年扣非净利润增长率考核目标分别为24%、25%、26%,有利于调动核心团队积极性。

盈利预测与估值:18-20年EPS稳步增长,当前估值具备安全边际

根据公司现有业务情况,预测2018-2020年营业收入分别为769.40/988.63/1266.59百万元,归属母公司净利润分别为380.54/486.70/621.37百万元,EPS分别为0.95/1.22/1.55元,对应PE为31.33/24.50/19.19倍。给予“强烈推荐”评级,目标价38元,较现价29.80元有27.52%上行空间。

风险提示:行业政策与竞争风险需持续关注

主要风险包括:行业监管政策变动风险;市场竞争加剧及产品降价风险;知识产权风险。投资者需关注带量采购等政策对骨科耗材价格的影响,以及新进入者带来的竞争压力。

总结

业绩超预期奠定短期信心,中长期成长路径清晰

大博医疗2018年前三季度业绩略超市场预期,归母净利润增速34.63%高于营收增速,反映盈利能力持续改善。创伤、脊柱业务稳健增长,微创外科业务高增长提供新动能。股权激励计划设定的高增长目标彰显管理层信心,公司作为国内骨科植入物龙头企业,在国产替代趋势下有望持续受益。当前估值处于历史较低分位,业绩增长确定性强,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用